INTERNATIONAL SETTLEMENT

2.69k likes | 3k Views

INTERNATIONAL SETTLEMENT. 国 际 结 算 INTERNATIONAL SETTLEMENT fangshengchun@yahoo.com.cn. 案 例. 1.《 新民晚报》2002年2月9日第十五版“海外广角”载: 我千余民工狮城被骗,七百万汇款下落不明

INTERNATIONAL SETTLEMENT

E N D

Presentation Transcript

INTERNATIONAL SETTLEMENT 国 际 结 算 INTERNATIONAL SETTLEMENT fangshengchun@yahoo.com.cn

案 例 1.《新民晚报》2002年2月9日第十五版“海外广角”载: 我千余民工狮城被骗,七百万汇款下落不明 春节将至,狮城新加坡到处呈现出节日的确喜庆。但1月30日,数百名中国民工聚集在永隆外币兑换公司门外,人人脸上流露出焦急不安的神色。他们在去年12月21日至今年1月25日之间,通过该公司将自己的积蓄寄回家乡,但这家同时经营汇款业务的外币兑换公司自1月26日起就再也没有开门营业。中国千余民工汇出的约七百万新元的汇款至今仍下落不明。…...

关于国际结算课程 一。国际结算是一门很有用的课程: 三大就业方向 • 1。金融机构(银行、保险公司) • 2。有外贸业务的企业 • 3。运输(物流)企业 二。如何学习国际结算 1。进入场景,模拟角色 2。关注实质问题,掌握课程要领 (1) 主体利益 (2) 流转程序 (3) 融资方式 (4) 风险防范 (5) 法律规则

案 例 2.1992年,山东省某进出口公司电告巴基斯坦一客户, 电文为 “兹发价500台琴岛—利勃海尔冰箱BYD21型每台单价 285美元ClF卡拉奇。装运期8/9月。即期信用证支付。限 7月10日前复到有效。” 7月6日,接巴方客户回电: “ 你7月2月电接受。进 口许可证正在申领中。一旦获证即开出信用证。” 此时,正值国内冰箱因原料涨价而相应提价。原发价 的价格明显对出口公司不利。出口公司拒绝向巴方交货。 出口公司是否违约?为什么?

案 例 3.某公司接到国外开来的信用证, 规定于或约于5月15日装船。该公司于5月8日装船,并向银行提交一份5月8日签发的已装船提单以及其他信用证规定的单据。但是银行拒绝对所交单据付款。银行的做法有何依据?出口商在什么环节上出了问题?

案 例 • 4. 1999年10月,上海某进出口公司X与外国客商Y签订了一份进口合同,合同按照UCP500的规定以信用证方式结算。在信用证有效期内,议付行寄来了全套单据,开证行经审单,没有发现提单、发票等有关单据与信用证有不符之处,于是通知X赎单,要求其在合理期限内办理承兑手续。但X经多方打听,发现丫很可能有欺诈行为,于是再三拖延,不予承兑,反而要求开证行屡次拒付。在议付行的强烈合理要求之下,开证行要求X迅速承兑。X最终尽管有所顾虑,但仍然承兑了货款。最后开证行付款,X凭提单提到的货物与信用证项下严重不符,只好向对外贸易委员全提请仲裁,但至今未能追回全部货款。

出口业务操作程序图 国际市场调查→→→→→→○→→→→○ ↑→→→ 催办信用证, 审证 ↓ ↓ ↓ ↑ ↓ ↓ ↓ ↓ ↑ 签订运输合同 制订商品经营方案 ↓ ↓ ↑ ↓ ↓ ↓ ↓ ↑ ↓ 落实组织货源 联系国外客户 广告宣传 ↑ 报检、报关、投保、 ↓ ↑ 装运或交付承运人 ↓ ↓ ↑ ↓ ↑ ↓ ↓ 询盘→还盘 发盘 ↑ ↓ ↓ ↓ ↑ ↓ ↓ 接受←○ ↑ 制单、结汇 ↓ ↓ ↑ ↓ 签订合同(签约) →→→→ ↑ 发生争议:索赔、 ↓ ↓ 理赔、处理争议 ↓ ↓ 验货入库→→→→→→→备货

TRADE CORRESPONDENCE Dear Sirs , We have obtained your address from a friend of mine in OSAKA and are now writing you for the establishment of business relations. We are very well connected with all the major dealers here of light industrial products, and feel sure we can sell large quantities of Chinese goods if we get your offer at competitive prices. Please let us have all necessary information regarding your products for export. Yours faithfully,

TRADE CONTRACT Buyers: SACU AND CO. LTD. 8-28 WAKAENISHISHIN-MACI 8- CHOME HIGASHIOEAKA , 57 JAPAN Seller: LIVING I/E CO. LTD. -129 ZHONGSHAN ROAD (W), SHANGHAI , 200051, CHINA Commodity: Paint Brushes Specification: Art. No. 619 etc. Quantity: 12948DOZ Unit Price: USD5.72/DOZ etc. CIF OSAKA or KOBE Total Value: USD72998. 54 Paking: 354 Cartons Shipping Mark: At Sellers’ Option (continue)

TRADE CONTRACT Insurance: To be effected by the Sellers for 110% of the Invoice value against ICC (A) and WAR clauses. Time of Shipment: During OCT. 1999. Partal Shipment: Allowed Transhipment: Prohibited Port of Shipment: China Port(s) Port of Destination: Osaka or Kobe Terms of Payment: By a sight Irrevocable L/C to reach the Seller 30 days before the time of shipment and remain valid for negotiation in China until the 15th day after the date of shipmnt. Done and Signed in Shanghai on 15th,Sep. 1999.

LETTER OF CREDIT , L/C TLX TO TOKYO BANK SHANGHAI FROM FUJI BANK OSAKA(TELEX D54288) SEP.30. 99 ( TESTED USD73000 ON SEP. 30. 97. ) WE ISSUED IRREVOCABLE CREDIT NO L/C 0440 / 74288 DATE SEP. 30. 1999. APPLICANT SAKU AND CO.LTD.8-26 WAKAENISHISHIN- MACI8-CHOME HIGASHIOEAKA,57, JAPAN BENEFICIARY LIVING I/E CO.LTD.129 ZHONGSHAN ROAD(W), SHANGHAI, 200051, CHINA. AMOUNT USD 73000.00 CREDIT AVAILABLE WITH ANY BANK BY NEGOTIATION (CONTINUE)

LETTER OF CREDIT , L/C DRAFT AT SIGHT FOR 100% INVOICE VALUE DRAWN ON THE FUJI BANK, LTD. NEW YORK BRUNCH, NEW YORK, USA. EXPIRY DATE NOV.15,1999. NEGOTIATING BAN’S COUNTER LATEST SHIPMENT OCT. 31, 1999. PARTIAL SHIPMENT ALLOWED TRANSHIPMENT PREHIBITED SHIPMENT FROM CHINESE PORT TOOSAKA OR KOBE COVERING PAINT BRUSHES CIF OSAKA OR KOBE REQUIRED DOCUMENTS AS FOLLOWS —SIGNEDCOMMERCIAL INVOICE IN 3 COPIES —3/3SET CLEAN ON BOARD MARINE B/L MADE OUT TO ORDER AND ENDORSED IN BLANK MARKED (continue)

LETTER OF CREDIT , L/C FREIGHT PREPAID NOTIFY APPLICANT —MARINE INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK FOR 110%OF THE INVOICE VALUE INCLUDING INSTITUTE CARGO CLAUSES(A)AND INSTITUTE WAR CLAUSES DOCUMENTS TO BE PRESENTED WITHIN 15 DAYS AFTER THE DATE OF SHIPMENT BUT WITHIN THE VALIDITY OF THE CREDIT SPECIAL INSTRUCTIONS T/T REIMBURSEMENT IS NOT ACCEPTABLE THIS CREIT IS TRANSFERABLE WE AUTHORIZE ADVISING BANK AS A TRANSFERING BANK (continue)

LETTER OF CREDIT , L/C INSTRUCTIONS TO NEGOTIATING BANK ALL DOCUMENTS TO BE SENT TO US IN ONE LOT BY REGISTERED AIRMAIL ADDRESSING TO THE FUJI BANK LTD.4-2-1 IMABASHI CHUO-KU OSAKA DRAFTS TO BE AIRMAILED TO DRAWEE BANK IN ONE LOT FOR REIMBURSEMENT SUBJECT TO UCP1993 ICC PUBLICATION NO. 500

LETTER OF CREDIT , L/C INSTRUCTIONS TO NEGOTIATING BANK ALL DOCUMENTS TO BE SENT TO US IN ONE LOT BY REGISTERED AIRMAIL ADDRESSING TO THE FUJI BANK LTD.4-2-1 IMABASHI CHUO-KU OSAKA DRAFTS TO BE AIRMAILED TO DRAWEE BANK IN ONE LOT FOR REIMBURSEMENT SUBJECT TO UCP1993 ICC PUBLICATION NO. 500

第一章 导 论 第一节 国际结算和国际贸易结算 第二节 银行在国际贸易结算中的作用 第三节 与国外银行的合作:代理行 第四节 国际贸易结算的特点及其发展

第一节 国际结算与国际贸易结算 一 . 国际结算(INTERNATIONAL SETTLEMENT)概述 (一)含义:不同国家当事人之间通过银行进行的货币收付业务。 (二)研究对象:主要是支付手段、结算方式和以银行为中心的 划拨清算,其目的在于以最科学、最有效的方式来清算国际 间以货币表现的债权债务关系。 (三)内容:与此相对应,国际结算的主要内容可以分为 : 1. 票 据 2. 结算方式 3. 单证

第一节 国际结算与国际贸易结算 (四)分类: 1.货物贸易结算(CARGO TRADE SETTLEMENT) 指与货物进出口联系的结算。又称有形贸易结算(VISIBLE TRADE SETTLEMENT)。 2.服务贸易结算(SERVICE TRADE SETTLEMENT) 指与服务进出口联系的结算。又称无形贸易结算(INVISIBLE TRADE SETTLEMENT)服务贸易:通常指国际服务贸易,即不同 国家之间服务输入和服务输出的一种贸易形式。贸易一方向另一方 提供服务并获得外汇收入的过程服务出口或服务输出,与此相对应, 购买他人提供服务的一方称为服务进口。

第一节 国际结算与国际贸易结算 服务贸易的内容很广,WTO将其通常项目分为: (1)国际运输;(2)国际旅游;(3)跨国银行、国际融资公司及其 它金融服务;(4)国际保险和再保险;(5)国际信息处理和传递, 电脑及资料服务;(6)国际咨询服务;(7)建筑和工程承包等劳务 输出;(8)国际电讯服务;(9)广告、设计、会计管理等项目服务; (10)国际租赁;(11)维修和保养,技术指导等售后服务;(12) 国际视听服务;(13)教育、卫生、文化艺术地国际交流服务;(14) 商业批发和售后服务;(15)其它官方国际服务等等。

第一节 国际结算与国际贸易结算 3.非贸易结算(NON TRADE SETTLEMENT) 如国外亲友馈赠、出国留学、对外捐助等。

第一节 国际结算与国际贸易结算 二. 国际贸易结算与国际结算的关系 (一) 构成国际贸易活动中不可缺少的组成部分; (二) 较之非贸易结算要复杂得多; (三) 是全部国际结算的核心和基础。

第一节 国际结算与国际贸易结算 三.与国际贸易结算有关的法律和国际惯例 (一)本课程涉及的法律文件主要是有关的票据法,包括 : 1.《中国票据法》(1995年5月10日通过,1996年1月1日实施); 2.《英国票据法》(1882年); 3.《日内瓦统一票据法》(1930年、1931年)等。

第一节 国际结算与国际贸易结算 (二)本课程涉及的国际惯例主要包括:(按年排列) 1.《国际保理惯例规则》(1991) 2.《见索即付保函统一规则》(1992)( URDG 458 ) 3.《跟单信用证统一规则》( 2007) (UNIFORM CUSTOMS AND PRACTICE FOR DOCUMENTARY CREDIT, UCP600) 4.《托收统一规则》 (1995) (THE UNIFORM RULES FOR COLLECTION, URC522) 5.《国际贸易术语解释》(1999)(INTERNATIONALRULESFORTHEINTERPRETATION OF TRADE TERMS, INCOTERMS 2000.)

第二节 银行在国际结算中的地位和作用 一. 地位: (一) 是国际贸易结算的中心枢纽,又是企业进行国际贸易活动 不可缺少、不可替代的有力助手和坚强后盾。 (二)具体地说 1。银行有自己的机构网点,或代理机构网点,设在买 方和卖方所在地; 2。银行经营买卖各国外汇或套汇业务; 3。银行了解各国贸易、外汇管制情况以及企业经营、 资信情况; 4。银行业务的发展使得贸易结算自然分工到银行, 买卖双方可以集中精力开展贸易。

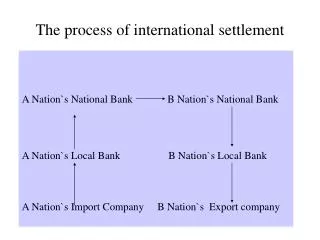

第二节 银行在国际结算中的地位和作用 二 . 作用 (一)国际汇兑(INTERNATIONAL EXCHANGE) 1.国际汇兑的动态概念:指通过国际间银行的“汇”与“兑”来实现国与国之间债权债务的清偿和国际资金的转移。“汇”是指货币资金在不同国家之间的转移,“兑”是指不同国家货币的相互转换。所以,国际汇兑即是通过银行把一国货币兑换为另一国货币,并借助于各种信用工具(如汇票等),将货币资金转移到另一个国家,以清偿国际间由于贸易或非贸易往来所产生的债权和债务关系的专门性经营活动。

第二节 银行在国际结算中的地位和作用 2.国际汇兑的静态概念: 指某种以外币表示的、用于国际结算的支付手段。通常称为 “外汇”。 国际货币基金组织(INTERNATIONAL MONETARY FUND,IMF) 对于外汇所包含的具体内容作了如下的解释: “外汇是货币行政当局(中央银行、货币机构、外汇平准基金组织及财政部)以银行存款、财政部国库劵、长短期政府债券等形式所持有的、在国际收支逆差时可以使用的债权”

第二节 银行在国际结算中的地位和作用 我国《外汇管理暂行条例》总则第二条规定: “本条例所称外汇系指: (1)外国 货币,包括钞票、铸币等;(2)外币有价证券,包括政府公债、国库劵、公司 债劵、股票、息票等;(3)外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;(4)其它外汇资金。”

第二节 银行在国际结算中的地位和作用 3.在国际贸易中,银行接受进出口商的委托,办理国际间的汇款、托收、信用证等业务。其中汇款属于顺汇业务,托收和信用证属于逆汇业务。 (1) 顺汇(REMITTANCE) 指资金流向与结算工具传递方向一致,如汇款。 (2) 逆汇(REVERSE REMITTANCE) 指资金流向和结算工具传递方向相反,如托收、信用证。

第二节 银行在国际结算中的地位和作用 4. 近年来,由于电讯交通的日益方便,买卖双方的资信较易了解,特别是跨国公司、大垄断企业、金融集团纷纷成立,很多交易在母子公司间进行,有些商人采用 “记帐”方式进行结算,即 买方收到卖方寄来的单据后立即将货款汇入卖方帐户,而 不是通过银行采用托收或信用证方式办理结算。 目前,采用这种汇兑方式的交易在全部国际结算中所占比重正在逐步增大。

第二节 银行在国际结算中的地位和作用 (二)保证(GUARANTEE OR AVL) 保证是由第三者提供的担保。用银行信用来代替商业信用。如信用证、银行保函等。 (三)融资(FINANCE) 取得银行`的资金融通是从事国际贸易的重要条件。除了一般的贷款以外,银行可以为客户提供各种融资手段。如进出口押汇、贴现、、打包放款、预支L/C等。 (四)其他服务(OTHER SERVICES) 如远期外汇买卖(外汇期货)、客户资信调查、在国外金融市场发行有价证券等。

第三节 与外国银行的合作:代理行 一 . 合作途径 (一) 必要性: 国际贸易结算至少需要两家或两家以上设立在不同国家 的银行参与才能进行,因此取得国外银行的合做是一家银行 开展国际急救中心算业务的基本条件之一。

第三节 与外国银行的合作:代理行 (二)途径 1。分行(BRUNCH BANK): 这是取得国外银行合作最好的途径,即到国外开设自己的分支机构。 国外分行是其总行在东道国经营常规银行业务的合法经营机构。 特点:(1)其资本金全由总行提供;(2)其资产、负债、收入、支出及利 润、盈亏也由总行承担;(3)主要负责人由总行委派;(4)其经银方针与 重要业务决策都由总行指定,因而在营运上受总行控制。此外,(5)按照国 际惯例,海外分行只是代表总行在东道国当地的派出机构,它与总行及其他 分行属于同一法人,被视为同一家银行。因此总行不仅承担其海外分行的盈 亏风险,还承担其他的责任风险,而分行有时也不得不承担由总行引起的风 险(非L/C业务仍适用于同一法人原则)(6)总行通常能较好地控制分行的 经营,使其更好地服务于总行的利益。

第三节 与外国银行的合作:代理行 2。子银行(SUBSIDIARY BANK): 指按东道国法律在当地注册的一家独立的银行,其资 金全部或大部分来自母银行,后者对其有控制权,其余少 部分股权由当地资本或其它外国银行资本掌握。子银行本 身是一个独立的法人机构,其日常业务必须按东道国法律 规定办理。

第三节 与外国银行的合作:代理行 3。联行(AFFILIATE BANK): 联营银行业是按东道国法律注册成立的独立银行,具有独立 的法人资格。国内银行对联行通常拥有部分股权,但未达到控 股比例,因此无法控制该联行的业务。又称“离枝银行”。

第三节 与外国银行的合作:代理行 4。代表处(REPRESENTATIVE OFFICE): 指总行在国外开设的代表该银行的办事机构,但本身不是银行,不能经营存、贷款等常规银行业务。其作用主要是代表总行与东道国客户、银行及政府管理部门保持联系,为总行收集与介绍东道国的政治、经济、法律、银行业务等方面的信息,为将来开办分行作准备。代表处的所有营运资金都来自总行,而且因其不能开展业务,不产生收入或利润,所以是一个只出不进的机构。

第三节 与外国银行的合作:代理行 5。代理行(CORRESPONDENT BANK): 指因签订代理行协议而与国内银行互相提供代理服务的国外银行。代理服务的内容设及结算、融资、咨询、培训等多方面,在代理行协议上签字的银行互相成为对方银行在本国的代理行,在协议规定的业务范围内彼此提供金融服务。 海外代理行本身是一家独立的银行,在经营、资金、盈亏、风险等方面与国内银行没有任何关系,国内银行既不需要对对方银行投资,也不能控制对方银行的经营管理。双方只是出于拓展海外业务网点,为各自客户提供全球性服务的共同需要,经过友好协商并签定协议,而形成了互相合作的代理关系。

第三节 与外国银行的合作:代理行 二 . 建立代理行关系 (一) 意义: 在上述五种海外机构中,最重要的是分行和代理行,其中代理行又占了绝对的多数。对于分行,总行有直接控制,并可以通过分行进入东道国的金融市场,享受东道国经济成长于金融发展的巨大利益,比起代理行当然能带来更多的好处。但是开设分行也会带来一系列的问题。

第三节 与外国银行的合作:代理行 (二) 问题: 1. 资金问题。 由于银行是经营货币资金的机构,必须具备良好的信用,而这种信用的基础就是雄厚的资金实力,因此开设分行意味着总行要投入大笔的资金。由于实力的限制,银行不可能到处开设分行。

第三节 与外国银行的合作:代理行 2. 人员配备问题。 分行的主要管理人员均由总行派遣,因此总行必须拥有一批即有丰富从业经验,又能在异国环境中开拓业务的专业人员才,而且对这些人员的语言能力、适应能力等力等均有较高的要求。要寻觅到合的人员实非易事。

第三节 与外国银行的合作:代理行 3。东道国的管制问题。 许多国家(尤其是发展中国家)对于外资银行在本国开力分行有较严的规定,通常对总行的资产资本额、盈利情况、与东道国机构的业务额等内容有具体要求,而且还要求总行开设代表处达到一定年限等。出于政治、经济等方面的考虑,外资银行分行的业务范围也会受到一定的限制。

第三节 与外国银行的合作:代理行 4。分行开设后的业务前景也会影响到总行的决策。 如果开设分行带来的利益不能弥补为此付出的代价,那么开设分行就不是明智的决策。 出于上述因素的考虑,对任何一个银行来说,开设分行都 不是件容易的事,都需要平衡成本效益,慎重考虑。

第三节 与外国银行的合作:代理行 相比之下,寻找合适的代理行就要容易得多。 1.对国内银行来说,它既不需要对外投资,也无须配备人员,相反,根据代理行协议,它还可以向国外代理行派遣人员接受培训,学习国外银行先进的管理、运作经验,提高自己职员的素质与能力。 2. 由于对方银行通常是一家成熟开展业务的机构,其业务水准是符合常规标准的,因而国内银行可以放心地向对方委托银行业务。只要对方业务作风正派,一般总能尽职完成委托任务。

第三节 与外国银行的合作:代理行 3. 西方国家不少银行不仅在主要大城市设立总行和分支机构,而且在对外贸易比较发达的其它城市也都设有分行或帐户行。国内银行同这些银行建立代理关系后,可以利用他们的分行和代理关系,加快委托业务的进行,并把我国在该国的代理关系发展到该国所有的重要城市,从而扩大我国的代理网络。 4。一般来说,与我国往来结算频繁的国家和地区,代理网络的建立可以稠密些,反之则可稀疏。至于哪些外国银行可以供我国银行选择与之建立代理行关系,原则上应当是(1)资力雄厚;(2)信用可靠;(3)经营能力强而且在国际上至少在当地是有相当知名度的银行。

第三节 与外国银行的合作:代理行 (三)代理行协议(AGENCY ARRANGEMENT) 代理行协议是确立代理行的基础文件,其主要内`容通常包括 下列项目: 1. 签署机构 代理行协议一般由两家银行的总行签署,如果协议包括方的 分行,应在协议中注明其名称、地址。

第三节 与外国银行的合作:代理行 2. 合作范围 代理行协议规定的合作内容主要是结算业务,例如汇款的解付与偿付、托收的提示与收款、信用证的通知与保兑等等。此外还可以涉及其它银行业务的合作,如外汇交易、资金融通、资信调查与咨询等等。具体内容由双方商定。

第三节 与外国银行的合作:代理行 3. 帐户设置 大多数代理行之间并不设置帐户,如有资金往来,可通过各自的帐户行划帐。因此,代理双方应在协议中注明某种货币的帐户行及帐号。这样,一方银行如有该种货币的收入,可以要求对方将资金划入指定帐户行;如有支出,可以要求对方向指定银行索偿,从而实现双方间的资金转移。

第三节 与外国银行的合作:代理行 有些代理行之间会开设帐户,包括用于经常性资金收付的往来帐户、投 资帐户及其它特定用途的帐户(如信用卡帐户、债劵发行帐户等)。开设帐 户的代理行称为帐户行,在一家银行的海外代理行中处于中心地位。 首先,这是因为一家银行虽然在同一东道国里有多家代理行,但往往只在 一家银行开立帐户。其次,因为该帐户行设在东道国的金融中心或货币清算中心城市,因此帐户行在全体中拥有特殊的地位。银行如果不在东道国的金融中心开设分行,就必定会确定一家帐户行,从而便利清算。之所以只在一家代理行中开设帐户,这既是为了防止外汇资金的分散,便于集中利用,也是为了防止外汇资金的闲置积压,从而增加帐户的效益。因为很多国家或银行对帐户中资金的最低限额有所规定,如果帐户较多,就会有大批外汇以铺底资金的形式被闲置,有损于资金的使用效益。 如果双方银行商定开立帐户,可以由一方银行在对方开立对方货币帐户,也可以由双方同时在对方银行开立对方货币帐户。具体情况由双方参考各自的帐户情况决定。

第三节 与外国银行的合作:代理行 4. 控制文件 控制文件主要包括授权签字样本、密押及费率表三种。前两种用于鉴定代理行之间往来信函、电讯的真伪性,后一种用于计收提供服务应收的手续费。 (1)授权签字样本(SPECIMEN OF AUTHORIZED SIGNATURES) 列示银行各级有权代表银行或各自部门签署文件的授权人员的签 字示样的文件。按等级划分,有的经过单签可以生效,有的则需要经 过双签才能生效。代理行之间往来的书面文件均须由收件行将文件上 的签字与预留授权签字样本核对无误后方能确定其真实性。

第三节 与外国银行的合作:代理行 (2)密押(TEST KEY OR CYPHER) 以电报、电传等方式传递的电讯文件无法用授权签字验定真 伪,发电行会按照事先约定的编码方法编制密押,由收电行用同 样的方法破译并以破译所得信息与文件字面信息相吻合来确定电 讯文件的真实性。密押的编制方法在每个银行都属于绝对机密, 只有极少数可靠的人员才能接触到密押。密押没有固定的编制方 式,但其基本原理是不变的,即将电讯文件中有关日期、金额、 币种等中要信息及其他有关项目按某种方式折算成一项数字而得。 为了保证使用的安全,

第三节 与外国银行的合作:代理行 (3)费率表(SCHEDULE OF TERMS AND CONDITIONS) 费率表是银行承办各。种代理业务的收费标准。代理双方换费率表,以便让对方了解收费标准。如果双方关系良好,也可以考虑互相给予优惠。在大多数情况下,这些费用可以最终转嫁到客户头上去。