Download

1 / 14

E N D

Mg. Marco A. Reyes Contreras BALANCE DE COMPROBACION y hoja de trabajo

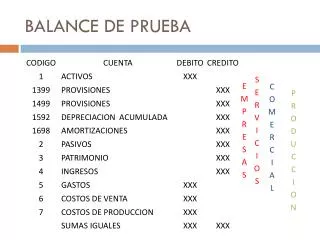

Se llama balance de comprobación, al estado en el cual se consignan todas las cuentas que fueron registradas o abiertas en el libro mayor con sus respectivos importes, tanto en el Debe como en el Haber. Se dice de comprobación porque la suma total de los Débitos es igual a la suma total de los Créditos, en forma vertical. Balance de comprobacion

Para emitir un informe de Balance de Comprobación, se toman las cuentas del Libro Mayor a nivel de totales acumulados en un tiempo determinado(Debe y Haber) cuenta por cuenta; pasamos dichos saldos totales del libro Mayor a la columna de sumas del mayor del Balance de Comprobación. BALANCE DE COMPROBACION

Luego de comprobado la igualdad de las sumas de los saldos del debe y haber de balance de comprobación, elaboramos la Hoja de Trabajo de acuerdo a reglas determinadas a fin de determinar si la empresa ha obtenido utilidades o pérdidas. HOJA DE TRABAJO

Rayado y Partes : Balance de comprobacion 3 4 1 2

Rayado y Partes : HOJA DE TRABAJO 2 3 4 5 6 7 8 9 10 11 12 13 14 1

Leyenda: 1. Columna para código de la cuenta. 2. Columna para nombre de la cuenta. 3. Columna para el traslado de los totales del DEBE del Libro Mayor. 4. Columna para el traslado de los totales del HABER del Libro Mayor. La suma total del DEBE es igual al total del HABER. 5. Columna para el saldo Deudor(restar en forma horizontal si el debe es mayor que el haber). Hoja de trabajo

Leyenda: 6. Columna para el saldo Acreedor(restar en forma horizontal si el haber es mayor que el debe). 7 y 8. Columna de Ajustes: Primer ajuste.- Los saldos de las cuentas del elemento nueve(9) que están en la columna del deudor trasladamos a la columna del Haber de Ajustes y la cuenta 79 que está en la columna de acreedor, trasladamos a la columna del Debe de Ajustes, de esta manera cancelamos la cuenta 79. Hoja de trabajo

Leyenda: Segundo ajuste.- La cuenta 69 trasladamos su saldo deudor a la columna del Haber de Ajustes. Asimismo el saldo deudor de la cuenta 69 se traslada al Debe de la columna de Ajustes a la altura de la cuenta 61. Luego la cuenta 61, tiene un nuevo saldo que se traslada a la columna de Resultado por Naturaleza, si el saldo es deudor se traslada a la columna de pérdidas y si es acreedor se traslada a la columna de ganancias. Hoja de trabajo

Leyenda: 9 y 10 Columna de Inventario: En la columna de Activo.- Se transfieren los saldos de las cuentas desde la 10 hasta la 39. Los saldos de las cuentas 19, 29, 39 y subcuentas 122 y 132 debe ir en el pasivo, porque siempre tienen saldos acreedores que representan disminuciones de activos. Luego se suma en forma vertical las columnas del activo y pasivo, una vez obtenido los totales se restan y se obtiene una diferencia, que representa ganancia o pèrdida. Hoja de trabajo

Leyenda: En la columna de Pasivo.- Se transfieren los saldos de las cuentas desde la 40 hasta la 59. Los saldos de las subcuentas 422 y 432 debe ir en el activo, porque siempre tienen saldos deudores que representan disminuciones de pasivos. Hoja de trabajo

Leyenda: 11 y 12 Columna de Resultado Por Naturaleza: En la columna de Pérdidas.- Se transfieren los saldos de las cuentas; 60,61.62,63,64,65,66,67,68 y 74. En la columna de Ganancias.- Se transfieren los saldos de las cuentas; 61,70,71,72,73,75,76,77 y 78. Luego se suman en forma vertical ambas columnas y el resultado representa una utilidad o pérdida. Hoja de trabajo

Leyenda: 13 y 14 Columna de Resultado Por Función: En la columna de Pérdidas.- Se transfieren los saldos de las cuentas; 69, 74 y elemento 9. En la columna de Ganancias.- Se transfieren los saldos de las cuentas; 70,71,72,73,75,76,77 y 78. Luego se suman en forma vertical ambas columnas y el resultado representa una utilidad o pèrdida. Hoja de trabajo

Leyenda: 13 y 14 Columna de Resultado Por Naturaleza: En la columna de Pérdidas.- Se transfieren los saldos de las cuentas; 60,61.62,63,64,65,66,67,68 y 74. En la columna de Ganancias.- Se transfieren los saldos de las cuentas; 61,70,71,72,73,75,76,77 y 78. Luego se suman en forma vertical ambas columnas y el resultado representa una utilidad o pérdida. Hoja de trabajo