Download

1 / 15

180 likes | 509 Views

Conto economico e stato patrimoniale. Prof. Andrea Guerrini Dipartimento di Economia Aziendale Università di Verona. Lo stato patrimoniale. Le aree di gestione Il capitale circolante netto commerciale I tempi medi. La riclassificazione dello stato patrimoniale permette di:.

E N D

Conto economico e stato patrimoniale Prof. Andrea Guerrini Dipartimento di Economia Aziendale Università di Verona

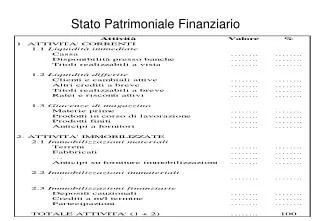

Lo stato patrimoniale Le aree di gestione Il capitale circolante netto commerciale I tempi medi

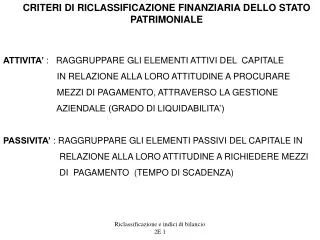

La riclassificazione dello stato patrimoniale permette di: • Effettuare un’analisi della composizione degli impieghi e/o delle fonti • Analizzare la solvibilità aziendale • Determinare il fabbisogno di finanziamento di particolari aree di gestione oltre a specifici indicatori di redditività Criterio di liquidità Criterio di pertinenza gestionale

Il criterio di pertinenza gestionale Gli investimenti ed i finanziamenti sono classificati sulla base dell’area di gestione alla quale appartengono. Area operativa, che corrisponde alle attività di produzione, ricerca e sviluppo, marketing e amministrazione: è il MOTORE DELLA GESTIONE! Area accessoria, nella quale sono inclusi gli investimenti in attività estranee al core business aziendale; Area finanziaria passiva, relativa al reperimento del denaro a titolo di capitale di rischio e di capitale di terzi.

In questo senso, in ogni impresa... In ogni azienda avremo: produzione e vendita dei beni/servizi che caratterizzano l’impresa gestione operativa raccolta dei capitali necessari per alimentare la produzione e la vendita gestione finanziaria

La gestione finanziaria... La gestione finanziaria: gestione finanziaria passiva raccolta dei capitali necessari per alimentare la produzione e la vendita ma anche … gestione finanziaria attiva impiego dei capitali raccolti in investimenti finanziari

Ciclo operativo, che comprende le attività di acquisto di fattori a fecondità semplice, produzione e vendita di merci/prodotti finiti. L’AREA OPERATIVA è suddivisa in: trasformazione acquisto vendita Struttura operativa, che comprende le attività di acquisto e dismissione di cespiti che costituiscono l’apparato strutturale dell’azienda, funzionali allo svolgimento delle attività del ciclo operativo.

L’area del ciclo operativo Produzione Acquisto Vendita

Esercizio 1 • Gamma presenta 1100€ di crediti verso clienti, 500€ di scorte di materie e prodotti finiti e 1500€ di debiti verso fornitori • L’anno successivo i crediti e le scorte sono raddoppiate, mentre i debiti sono pari a 2000€ • Stimare il valore del capitale circolante netto commerciale.

Esercizio 2 • Nel primo anno Gamma ha acquistato 5000€ di impianti, che si prevede di ammortizzare in 10 anni a quote costanti a partire dal primo anno. • Il fondo TFR a fine anno ammonta a 450€ • Stimare il capitale investito nella struttura operativa e predisporre lo stato patrimoniale

Esercizio 3 • I debiti di finanziamento ammontano a 3000€ • Il capitale sociale è pari a 1000€ euro • L’utile del primo anno e pari a 250€ • Il saldo delle poste attive e passive è pari alla liquidità (cassa e banca) • Costruire lo stato patrimoniale completo