Download

1 / 9

90 likes | 229 Views

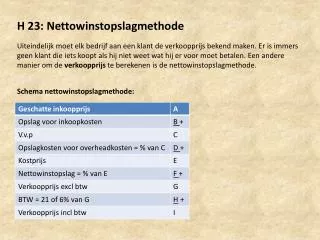

H 23: Nettowinstopslagmethode. Uiteindelijk moet elk bedrijf aan een klant de verkoopprijs bekend maken. Er is immers geen klant die iets koopt als hij niet weet wat hij er voor moet betalen. Een andere manier om de verkoopprijs te berekenen is de nettowinstopslagmethode.

E N D

H 23: Nettowinstopslagmethode Uiteindelijk moet elk bedrijf aan een klant de verkoopprijs bekend maken. Er is immers geen klant die iets koopt als hij niet weet wat hij er voor moet betalen. Een andere manier om de verkoopprijs te berekenen is de nettowinstopslagmethode. Schema nettowinstopslagmethode:

Voorbeeld: In onderneming Cras wordt de verkoopprijs van een artikel met behulp van de nettowinstopslagmethode vastgesteld. De opslag voor inkoopkosten is 15%. De opslag voor overheadkosten is 30% van de vaste verrekenprijs. De nettowinstopslag is 40%. De verwachting is dat er 18.000 stuks verkocht worden. Bereken de verkoopprijs, inclusief 19% omzetbelasting, van een artikel met een inkoopprijs van € 20.

§ 23.3: Voorcalculatorische nettowinst bij de nettowinstopslagmethode Voorcalculatorisch betekent dat je de nettowinst uitrekent op basis van verwachtingen. Voorcalculatorische nettowinst = verwachte afzet x (verkoopprijs, excl btw – kostprijs) In ons voorbeeld dus 18.000 x (€ 41,86 - € 29,90) = € 215.280

§ 23.4: Nacalculatorische nettowinst bij de nettowinstopslagmethode Nacalculatorisch betekent dat je de nettowinst uitrekent op basis van de werkelijke gegevens. Er zijn 2 manieren om de nacalculatorische (= gerealiseerde) nettowinst uit te rekenen: 1: werkelijke verkoopresultaat + of – budgetresultaat 2: werkelijke opbrengsten – werkelijke kosten Onder het budgetresulaat verstaan we het verschil tussen de toegestane kosten en de werkelijke kosten. Er doen zich dan 3 mogelijkheden voor: A: toegestane kosten > werkelijke kosten = positief budgetresultaat B: toegestane kosten = werkelijke kosten = geen budgetresultaat C: toegestane kosten < werkelijke kosten = negatief budgetresultaat

Het budgetresultaat kunnen we splitsen in: 1: budgetresultaat op inkopen 2: budgetresultaat op overheadkosten Het budgetresulaat op inkopen kunnen we splitsen in: 1: een resultaat op de inkoopprijs 2: een resultaat op de inkoopkosten

Voorbeeld: TjallingScheepstra start in 2007 een onderneming in een nieuw soort rekenmachine. Hij denkt dat een afzet van 48.000 rekenmachines mogelijk moet zijn tegen een verkoopprijs van € 138,04 inclusief 19% BTW. De vaste verrekenprijs (vvp) bedraagt € 64. De begrote overheadkosten stelt hij op 45% van de vvp; hij rekent met een opslag voor nettowinst van 25% van de kostprijs. De opslag voor inkoopkosten bedraagt € 8. De inkoopkosten bedragen in 2007 € 363.500; de inkoopprijs is € 57,25. De werkelijke overheadkosten, bij een afzet van 49.600 rekenmachines, bedragen € 1.413.900. A: Toon aan dat de verkoopprijs inclusief 19% BTW € 138,04 bedraagt. B: Bereken de voorgecalculeerde nettowinst over 2007. C: Bereken het gerealiseerde verkoopresultaat over 2007. D: Bereken het gerealiseerde budgetresultaat over 2007. E: Bereken de nacalculatorische nettowinst over 2007. F: Geef een controleberekening van de nacalculatorische nettowinst.

Antwoorden: A: B: 48.000 x (116 – 92,80) = € 1.113.600 C: 49.600 x (116 – 92,80) = € 1.150.720

D: Budgetresultaat op inkopen: 1: budgetresultaat op inkoopprijs : - toegestane kosten 49.600 x 56 = 2.777.600 - werkelijke kosten 49.600 x 57,25 = 2.839.600 Nadelig budgetresultaat op inkoopprijs = € 62.000 (-/-) 2: budgetresultaat op inkoopkosten: - toegestane kosten 49.600 x 8 = 396.800 - werkelijke kosten = 363.500 Voordelig budgetresultaat op inkoopkosten = € 33.300 (+/+) Totaal budgetresultaat op inkopen = € 28.700 (-/-) Budgetresultaat op overheadkosten: - toegestane kosten 49.600 x 28,80 = 1.428.480 - werkelijke kosten = 1.413.900 Voordelig budgetresultaat op overheadkosten = € 14.580 (+/+) Totale budgetresultaat = € 14.120 (-/-)

E: € 1.150.720 – 14.120 = € 1.136.600 F: omzet 49.600 x 116 = € 5.753.600 Inkoopwaarde = 49.600 x 57,25 = € 2.839.600 Brutowinst € 2.914.000 Inkoopkosten € 363.500 Overheadkosten € 1.413.900 Nettowinst€ 1.136.600