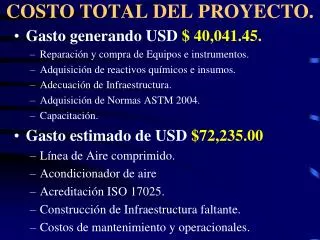

Download

1 / 61

740 likes | 1.74k Views

Fundamentos del Costo. AGENDA. Concepto de costo Clasificación de costos (I) Clasificación de costos (II) Flujos de costos. FUNDAMENTOS DEL COSTO: Concepto de Costo. CRITERIOS PARA LA TOMA DE DECISIONES DE GESTIÓN. LA TOMA DE DECISIONES DE GESTIÓN SE BASA EN CRITERIOS DE.

E N D

AGENDA Concepto de costo Clasificación de costos (I) Clasificación de costos (II) Flujos de costos

FUNDAMENTOS DEL COSTO: Concepto de Costo

CRITERIOS PARA LATOMA DE DECISIONES DE GESTIÓN LA TOMA DE DECISIONES DE GESTIÓN SE BASA EN CRITERIOS DE... Costos y Beneficios

Costos: Uso de los recursos necesarios para alcanzar el beneficio Beneficios: Aspectos de la decisión positivos para la empresa CRITERIOS PARA LA TOMA DE DECISIONES DE GESTIÓN

CONCEPTO FORMAL DE COSTO Consumo valorado en términos monetarios de los bienes y servicios necesarios para la producción que constituye el objetivo de la empresa (PEDERSEN) Valor monetario de los bienes y servicios consumidos para obtener beneficios presentes o futuros (DAVIS)

Una medida del abastecimiento o uso de un recurso limitado con el fin de obtener un resultado específico Costo real vs. Costo estimado Generalmente expresado en términos monetarios Costos del producto vs. Costos del Periodo CONCEPTO FORMAL DE COSTO (HILTON)

FUNDAMENTOS DEL COSTO: Clasificación de Costos (I)

COSTOS TOTALES Costos del PRODUCTO Costos del PERIODO Costos Directos Materias Primas Mano de Obra Directa Ventas y Distribución Administración CLASIFICACIÓN FUNCIONAL Costos Indirectos de Fabricación

- General y Administracióm -Ventas y Distribución -I+D - Materias Primas -Mano de Obra Directa -Gastos Generales de Fabricación IMPORTANCIA DE CADA GRUPO Costos del Periodo Costos del Producto

COSTOS TOTALES Costos del PRODUCTO Costos del PERIODO Se conocen también como Costos de Producción o Costos Industriales Se denominan también Costos No Productivos o Costos No Industriales COSTOS DEL PRODUCTO vs. DEL PERIODO

COSTOS DEL PRODUCTO ¿Qué son los COSTOS DEL PRODUCTO? • Todos los costos generados en la producción del producto o la prestación del servicio. • Inventariables- Incluidos en las existencias recogidas en el Balance. • Pueden ser directos o indirectos.

COSTOS DEL PERIODO ¿Qué son los COSTOS DEL PERIODO? • Asociados con el paso del tiempo, no con la producción directa de los productos • No inventariables • No se imputan a los productos • Se cancelan con cargo a los resultados del periodo

COSTOS TOTALES Costos del PRODUCTO Costos del PERIODO Costos Directos Materias Primas Mano de Obra Directa Costos Indirectos de Fabricación Componentes del COSTE DEL PRODUCTO

Costos Directos Costos Indirectos Costos que pueden ser fácilmente relacionados de forma directa con el objeto de costos Costos que no pueden ser relacionados de forma directa con el objeto de costos COSTO DEL PRODUCTO COSTOS DEL PRODUCTO Para poder clasificar un costo como directo o indirecto es necesario establecer claramente el objeto de costos: la unidad de producto, el pedido, el departamento...

Costos Directos Costos Indirectos MATERIAS PRIMAS MANO DE OBRA DIRECTA CHOCOLATE Materiales que pueden ser física y convenientemente relacionados de forma directa con la fabricación del producto Trabajo que puede ser físicamente asignado a la producción del producto de forma directa. Incluye salarios, impuestos y servicios sociales Ha disminuido en importancia debido a la automatización AZÚCAR HARINA COSTO DEL PRODUCTO: Costos Directos COSTOS DEL PRODUCTO

COMPONENTES DEL COSTO DE PRODUCCIÓN MANO DE OBRA DIRECTA ES LA APLICACIÓN DE LOS RECURSOS HUMANOS EN LA TRANSFORMACIÓN DE LA MATERIA PRIMA LO COMPONEN LOS SALARIOS Y LAS CARGAS SOCIALES QUE LA EMPRESA DEBE EROGAR POR EL PERSONAL: IPS,Bonificación familiar, Aguinaldo, vacaciones, permisos etc.

Costos Directos Costos Indirectos GASTOS GENERALES DE FABRICACIÓN Todos los costos del producto que no son ni materias primas ni mano de obra directa Costos relacionados con el proceso general de fabricación Materiales indirectos y mano de obra indirecta son dos tipos especiales de GGF Pueden ser fijos, variables o mixtos COSTO DEL PRODUCTO: Costos Indirectos COSTOS DEL PRODUCTO

COMPONENTES DEL COSTO DE PRODUCCIÓN Las máquinas,instalaciones, infraestructura en general de la industria ocasionan losGastos Generales de fabrica: alquiler de fábrica, mano de obra indirecta, seguros de fábrica, depreciaciones de máquina,suministro de fábrica, depreciaciones de edificio, energía, impuesto inmobiliario MÁQUINAS E INSTALACIONES INDUSTRIALES

COMPONENTES DEL COSTO DE PRODUCCIÓN MANO DE OBRA MATERIA PRIMA COSTO PRIMO O PRIMERO, LO CONSTITUYEN LA MATERIA PRIMA Y LA MANO DE OBRA

Materias Primas Mano de Obra Directa Gastos Generales de Fabricación Costo Total Directo, Primo oPrimario Costo Industrial Formación del COSTO DEL PRODUCTO

COMPONENTES DEL COSTO DE PRODUCCIÓN MATERIA PRIMA MANO DE OBRA El costo de producción constituyeel costo incurrido en un período dado, sin que se especifique si se haya terminado o no el producto COSTOS INDIRECTOS DE FÁBRICA

Iimputación de COSTOS AL PRODUCTO Un costo directo puede ser adecuada y económicamente imputado al producto Un costo indirecto no puede ser imputado de forma adecuada y económica al producto La asignación de costos indirectos a los productos es llamada LOCALIZACIÓN de Costos

Imputación Directa Directos PRODUCTO Acumulación de Costos Bases de Reparto Indirectos Iimputación de COSTOS AL PRODUCTO Los costos directos están relacionados de forma directa con la obtención del producto o la prestación del servicio, por lo que su imputación es inmediata. Los costos indirectos son comunes a varios productos, por lo que la imputación a los mismos ha de realizarse de acuerdo con criterios subjetivos, denominados bases de reparto que, no obstante, han de ser representativos de su comportamiento.

Recursos Materiales Recursos Productivos Recursos Operativos CLASES DE RECURSOS SEGÚN SU EMPLEO Objetos físicos que pueden ser incorporados a los productos o destinados al mantenimiento y soporte de los procesos Mano de obra, equipo, suministros intangibles Recursos físicos y talentos humanos necesarios para el mantenimiento de la organización Recursos

FUNDAMENTOS DEL COSTO: Clasificación de Costos (II)

COSTOS FIJOS vs. COSTOS VARIABLES • Para llevar a cabo la distinción entre costos fijos y variables es necesario fijar previamente tres variables: • NIVEL DE ACTIVIDAD • LIMÍTES ADECUADOS • PERIODO DE REFERENCIA

Nivel de ACTIVIDAD Para establecer la diferencia entre costos fijos y variables es necesario identificar una variable independiente de la función de costos con respecto a la cual se establece la variabilidad del coste. Esta variable es el nivel de actividad, si bien no existe unanimidad respecto a la definición de tal variable. De acuerdo con la doctrina alemana existen tres vertientes: No obstante, la definición del nivel de actividad es una decisión propia de cada empresa OCUPACIÓN O NIVEL DE PRODUCCIÓN VOLUMEN DE PRODUCCIÓN PRODUCTIVIDAD

Límites Adecudados Una vez definido el nivel de actividad será necesario establecer los límites del mismo dentro de los cuales serán válidas las conclusiones obtenidas, esto es, dentro de los cuales la definición de costos fijos y variables sea correcta.

Periodo de Referencia Por último, es necesario considerar que la empresa sigue un proceso dinámico, experimentando cambios de periodo en periodo. Por ello es necesario establecer un periodo de referencia en la clasificación de los costos fijos-variables, pues si cambia el periodo, la empresa experimenta variaciones.

COSTO FIJO COSTO VARIABLE COSTOS FIJOS vs. COSTOS VARIABLES Aquel que no experimenta cambios ante variaciones en el nivel de actividad, dentro de los límites adecuados y para el periodo de estudio Se conocen también como cargas de estructura Aquel que experimenta cambios ante variaciones en el nivel de actividad dentro de los límites adecuados y para el período de estudio Se llaman también costos operacionales

COSTOS FIJOS vs. COSTOS VARIABLES RESUMEN DEL COMPORTAMIENTO DE LOS COSTES COSTO TOTAL UNITARIO VARIABLE El Costo Variable Total experimenta cambios cuando el nivel de actividad varía El Costo Variable Unitario permanece constante ante modificaciones del nivel de actividad FIJO El Costo Fijo Total se mantiene constante ante cambios del nivel de actividad El Costo Fijo Unitario disminuye a medida que se incrementa el nivel de actividad

COSTOS FIJOS: CARACTERÍSTICAS • Son costos controlables • No tienen una relación directa con la actividad de producción (son decisiones a largo plazo) • En general están relacionados con un determinado nivel de actividad, y difícilmente se mantienen fijos si se supera ese límite. • La variación de su importe a lo largo del tiempo hace necesaria su referencia a un periodo temporal concreto. • Son fijos si se considera su importe global, pero variables si se consideran con respecto a cada unidad de actividad

COSTOS FIJOS: PROBLEMAS Los dos tipos principales de problemas relacionados con los costos fijos son: UNIDADES MONETARIAS CONSTANTES (U.M.C.): En un periodo los costos fijos pueden sufrir variaciones con independencia del nivel de actividad, como en épocas de fuerte inflación. Ante ello se plantea la posibilidad de medir este concepto en u.m.c. No obstante, hay que tener en cuenta que los costos fijos se comportan como tales por conceptos y no por cantidades IMPUTACIÓN DE COSTOS FIJOS A LOS PRODUCTOS: La imputación de los costos fijos a los productos será siempre subjetiva, ante la imposibilidad de encontrar una clave de distribución representativa totalmente de su comportamiento. Ante ello se plantean dos posibilidades: imputar los costos fijos a los productos (para conocer, por ejemplo, el valor de las existencias finales) o no imputarlos (interesante en la toma de decisiones de gestión).

Costo Total Total G. Nuevo CFT Costo Fijo Total (CFT) NIVEL DE ACTIVIDAD Nivel de actividad normal Nivel de actividad superior al normal COSTOS FIJOS: Representación Gráfica La representación gráfica más común de los costos fijos es la siguiente: El CFT puede variar al sobreparse el Nivel de Actividad normal.

COSTES FIJOS: TIPOS Los tres tipos básicos de COSTOS FIJOS son los siguientes: COSTO DE ESTADO PARADO O DE INACTIVIDAD (fijo de estructura) COSTO DE PREPARACIÓN A LA PRODUCCIÓN COSTOS SEMI-FIJOS (fijo operativo)

Costo Total Costo Medio Unidades Unidades Costos de Estado Parado o de Inactividad Costos en que incure la empresa cuando su volumen de producción es nulo y su ciclo de explotación se encuentra parado. Es el importe de los costos que ha de soportar la empresa tanto si lleva a cabo producción como si no. Ejemplos: Costo fijo de estructura

Costos de Preparación a la Producción Costos que, junto con los de estado parado o inactividad, ha de soportar la empresa para poder fabricar la primera unidad de producto. También se denominan Costos de Estructura Derivados de la Producción o Costos de Puesta en Marcha . Ejemplos: Personal de puesta a punto de máquinas, impuestos, etc. Costo Total Costo Medio 1 Unidades Unidades

Costos Semi-Fijos Costos que dentro de un cierto intervalo de producción se comportan como fijos, pero que experimentan variaciones si se sobrepasa ese límite. Pueden ser de dos tipos: COSTOS EVITABLES: Varían de un escalón a otro tanto si aumenta la producción como si disminuye COSTOS INEVITABLES: Aumentan al incrementarse el nivel de actividad, pero no disminuyen al decrecer éste. Ejemplos: Costo fijo operativo´ Costo Total Costo Medio Unidades Unidades

COSTOS VARIABLES: CARACTERÍSTICAS • Son controlables a corto plazo • Varían con la actividad productiva más que con el tiempo Se denominan también costos operacionales porque están relacionados con el grado de utilización de la capacidad instalada

Costo Total Costo Variable Total (CVT) Costo Fijo Total COSTOS VARIABLES: Representación Gráfica La representación gráfica más común de los costos variables es la siguiente: El CVT varía ante modificaciones del nivel de activididad. Total G. NIVEL DE ACTIVIDAD

FUNDAMENTOS DEL COSTO: Flujos de Costos

Flujos de Costos En la empresa existen múltiples flujos de costos, que afectan a las relaciones entre distintas partes de la organización y a las relaciones entre la firma y el mundo exterior. A pesar de lo anterior, existe un flujo de costos básico para la empresa: EL FLUJO DE FABRICACIÓN

Compra de Materiales Mano de Obra Directa Costos Indirectos de Fabricación Ventas y Administración Flujo de FABRICACIÓN Costos Inventarios Estadística de Costos y Resultados Materias Primas Productos en Proceso Costo de los Productos Vendidos Productos Terminados Ventas y Administración COSTOS DEL PERIODO

Los costos de MP, MOD y costos indirectos de fabricación permanecen en el inventario hasta que el producto es vendido, por lo que en ocasiones se denominan costosinventariables. Compra de Materiales Mano de Obra Directa Costos Indirectos de Fabricación Ventas y Administración Flujo de FABRICACIÓN Costos Inventarios Estadística de Costos y Resultados Costo de los Productos Vendidos Ventas y Administración COSTOS DEL PERIODO

Los costos de MP, MOD y costes indirectos de fabricación permanecen en el inventario hasta que el producto es vendido, por lo que en ocasiones se denominan costosinventariables. Flujo de FABRICACIÓN Costos Inventarios Estadística de Costos y Resultados Compra de Materiales Mano de Obra Directa Costos Indirectos de Fabricación Costo de los Productos Vendidos Los costos del periodo no están asociados con la fabricación del producto y se consideran costos del periodo en que se producen.

COMPONENTES DEL COSTO DE PRODUCCIÓN MATERIA PRIMA EX.INICIAL PROD. EN PROCESO EX.INICIAL PROD. TERMINADOS MANO DE OBRA DIRECTA PRODUCTOS EN PROCESO PRODUCTOS TERMINADOS COSTOS INDIRECTOS DE FÁBRICA EX.FINAL PROD. EN TERMINADOS EX.FINAL PROD. EN PROCESO

COMPONENTES DEL COSTO DE PRODUCCIÓN EX.INICIAL DE M.PRIMA EX.FINAL M.PRIMA MATERIA PRIMA PROVEEDORES EX.INICIAL PROD. TERMINADOS EX.INICIAL PROD. EN PROCESO MANO DE OBRA DIRECTA PRODUCTOS EN PROCESO PRODUCTOS TERMINADOS COSTOS INDIRECTOS DE FÁBRICA EX.FINAL PROD. EN PROCESO EX.FINAL PROD. TERMINADOS

COMPONENTES DEL COSTO DE PRODUCCIÓN EX.FINAL M.PRIMA EX.INICIAL DE M.PRIMA PROVEEDORES M.P. E.I.P.P. E.I.P.T. VENTAS SALARIO CARGAS SOCIALES M.O.D. P.P. P.T. COSTO DE VENTAS M.O.IND. ALQUILERES SEGUROS DEPRECIACIONES SUMINISTROS ENERGIA E.F.P.P. E.F.P.T. C.I.F.

Observemos la estadística de costos de la empresa “Computers & systems S.R.L.” Flujo de FABRICACIÓN EJEMPLO 1