Download

1 / 12

120 likes | 200 Views

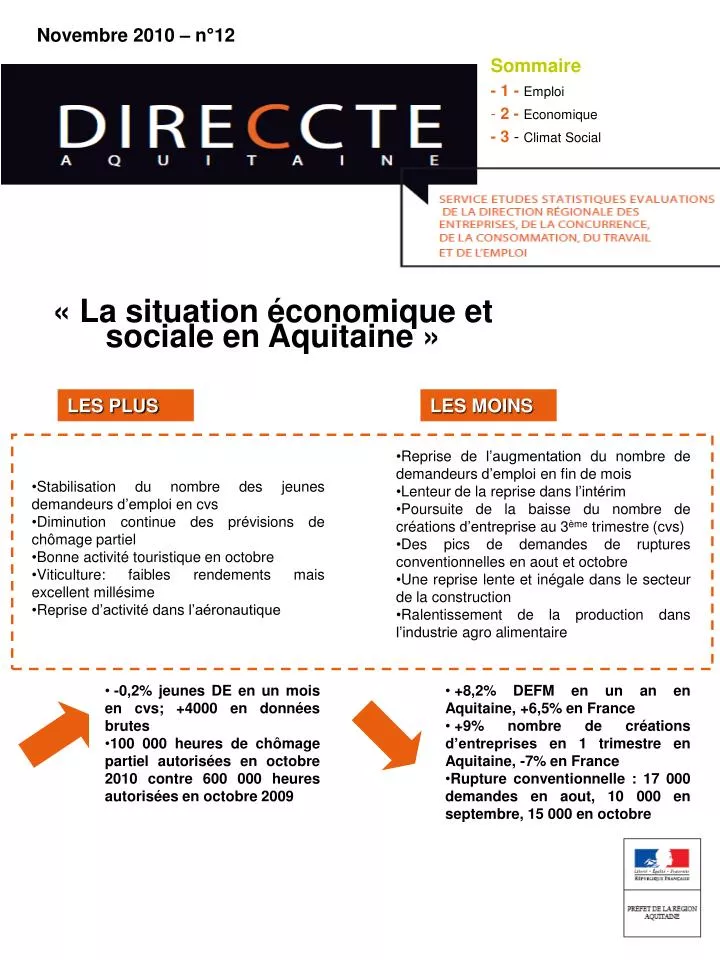

Novembre 2010 – n°12. Sommaire - 1 - Emploi 2 - Economique - 3 - Climat Social. « La situation économique et sociale en Aquitaine ». Reprise de l’augmentation du nombre de demandeurs d’emploi en fin de mois Lenteur de la reprise dans l’intérim

E N D

Novembre 2010 – n°12 • Sommaire • - 1 -Emploi • 2 -Economique • - 3 - Climat Social « La situation économique et sociale en Aquitaine » • Reprise de l’augmentation du nombre de demandeurs d’emploi en fin de mois • Lenteur de la reprise dans l’intérim • Poursuite de la baisse du nombre de créations d’entreprise au 3ème trimestre (cvs) • Des pics de demandes de ruptures conventionnelles en aout et octobre • Une reprise lente et inégale dans le secteur de la construction • Ralentissement de la production dans l’industrie agro alimentaire • Stabilisation du nombre des jeunes demandeurs d’emploi en cvs • Diminution continue des prévisions de chômage partiel • Bonne activité touristique en octobre • Viticulture: faibles rendements mais excellent millésime • Reprise d’activité dans l’aéronautique • -0,2% jeunes DE en un mois en cvs; +4000 en données brutes • 100 000 heures de chômage partiel autorisées en octobre 2010 contre 600 000 heures autorisées en octobre 2009 • +8,2% DEFM en un an en Aquitaine, +6,5% en France • +9% nombre de créations d’entreprises en 1 trimestre en Aquitaine, -7% en France • Rupture conventionnelle : 17 000 demandes en aout, 10 000 en septembre, 15 000 en octobre

1 – Emploi • Le marché du travail • Après une stabilisation du nombre de demandeurs d’emploi en fin de mois au cours des mois d’été, la tendance à la hausse repart alimentée par la hausse continue des demandeurs de plus de 50 ans et sous tendue par un allongement de la durée d’inscription. Au 30 septembre 2010, ils étaient 207 811 demandeurs en recherche d’emploi en Aquitaine, soit 8,2% de plus que l’an passé, croissance supérieure à la moyenne nationale • ( 6,5%). • Depuis le début de la crise, soit globalement deux ans, le nombre de chômeurs de plus de 50 ans est passé de 27 000 à 38 000, soit une hausse de 40% et les demandeurs inscrits depuis plus d’un an ont doublé atteignant le nombre de 75 000. Ils représentent désormais 36,5% de l’ensemble des inscrits à Pôle Emploi. Ces deux tendances de fond perdurent mois après mois. • L’évolution du nombre des jeunes inscrits en données cvs est par contre plus favorable puisqu’elle fléchit depuis trois mois consécutifs ce qui n’était pas arrivé depuis le début de la crise. En données brutes, il y a 4 000 jeunes supplémentaires sur le marché du travail entre aout et septembre. - Le taux de chômage 2 emploi

Le taux de chômage calculé chaque trimestre et qui était à son plus bas niveau au 1er trimestre 2008 (7,2 en région et France métropolitaine) et à son plus haut niveau en Aquitaine au 1ere trimestre 2010 (9,4 en région et 9,5 en France ) enregistre un tassement au 2ème trimestre 2010 (9,2 et 9,3). Le taux de chômage aquitain reste toujours très proche de la moyenne nationale. - Chômage partiel dans les entreprises • Le nombre de demandes de chômage partiel poursuit sa baisse en octobre. Sur l’année, leur nombre est cependant encore loin de celui de l’avant crise puisqu’en 2010 à fin octobre elles représentent une petite moitié du volume 2009 mais trois fois plus que le volume 2008 et cinq fois plus d’établissements et 14 fois plus d’effectifs qu’en 2007. • Le tableau suivant indique la position de l’Aquitaine par rapport aux autres régions quant à la réduction du nombre d’heures autorisées en aout 2010 par rapport à aout 2009 • Le tableau suivant indique la position de l’Aquitaine par rapport aux autres régions quant à la réduction du nombre d’heures autorisées en aout 2010 par rapport à aout 2009 emploi 3

Il est maintenant possible de mettre en perspective les prévisions de chômage partiel du mois de décembre 2010 par secteur d’activité par rapport aux prévisions de décembre 2009. Le secteur de la construction aéronautique et spatiale reste avec les secteurs de la fabrication de produits minéraux non métalliques et de produits métalliques le plus gros demandeur. Le secteur du travail du bois et de l’industrie du papier et du carton ne figurent plus en 2010 parmi les 10 secteurs les plus touchés par le chômage partiel. Source : DIRECCTE, base Sinapse arrêtée au 20/10/2010 - Rupture conventionnelle • Le nombre de demandes de ruptures conventionnelles a connu un pic en aôut suivi d’une stabilisation et d’une reprise en octobre. Les services instructeurs émettent une hypothèse qui pourrait en partie expliquer le pic du mois d’aôut; une nouvelle pratique consisterait à demander une rupture conventionnelle pour percevoir les allocations de chômage et pouvoir ainsi partir en formation tout en étant rémunéré. 4 emploi

- Intérim • Le nombre de nouveaux contrats d’intérim conclus en aout et septembre marque une pause, (64 000 contrats en septembre, 65 500 en août). Les dernières statistiques concernant les équivalents temps plein, elles indiquent la même tendance que les années passées confirmant ainsi le caractère en grande partie saisonnier du recours à ce type de contrat. Ainsi dans l’industrie agro alimentaire et les transports les volumes équivalents temps plein atteignent les niveaux de l’avant crise alors que les volumes enregistrés dans le secteur de la construction sont toujours en aout au niveau de l’an passé. • La comparaison de l’évolution des effectifs en équivalent temps plein (sur un an en juin) avec les autres régions confirme la lenteur de la reprise de l’emploi intérimaire en Aquitaine. - Création d’entreprises • Poursuite de la baisse du nombre de création d’entreprise au 3ème trimestre 2010 par rapport au trimestre précédent : -9% en Aquitaine contre -7% en France métropolitaine (données cvs) 5 emploi

Concernant les créations, défaillances d’entreprise l’Aquitaine ne se situe pas très favorablement par rapport à la moyenne nationale puisque l’évolution du nombre de créations est négative au 2ème trimestre par rapport à l’an passé alors que l’évolution des défaillances au mois de juin sur un an est largement positive. - Déclarations uniques d’embauche (DUE) • Le nombre de déclarations uniques d’embauche du second trimestre 2010 a augmenté de 9% en un an. La majorité (61%) des déclarations concerne des CDD courts qui sont en partie liés à des activités saisonnières. C’est le secteur de la construction qui embauche majoritairement des CDI et CDD longs. • Source URSSAF 6 emploi

L’évolution du nombre trimestriel de déclarations uniques d’embauche depuis début 2008 et par grand secteur d’activité permet de mettre en évidence les pratiques d’embauche des secteurs d’activité. • Parmi les secteurs qui enregistrent le plus grand nombre de DUE figurent naturellement les secteurs qui ont une forte activité saisonnière et ont recours à des CDD courts. • L’hébergement et la restauration, le commerce et les services administratifs avec respectivement 60%,40%, et 70% de CDD courts connaissent un pic d’embauches en été et un creux en hiver. • Source URSSAF • Les arts et spectacles, l’action sociale et les activités de santé avec une très forte proportion de CDD courts (respectivement 90%, 75% et 75%) connaissent peu de variations saisonnières mais un niveau de DUE croissant. • Source URSSAF 7 emploi

2 - Economie Chiffres clés 2009: 3,17 millions d’habitants (5,1% national) 191 000 établissements industriels, commerciaux et de service 1,28 million d’emplois dont 1,13 million de salariés 87 Md € de PIB (6e région) et 2,4 Md € d’excédent commercial en 2009 Le commerce extérieur Pour le 3ème trimestre 2010, le solde de la balance commerciale de l’Aquitaine tout en restant positif (+ 454 millions €), a reculé de 20% par rapport à la même période de l’année 2009. Signe d’un début de reprise, les exportations (3 230 M €) sont en hausse de 11,9%, tandis que les importations (2 785 M €) augmentent de 19,7%. Avec plus de 15% des débouchés de l’Aquitaine, l’Espagne confirme sa place de 1er client de la région, devant les Etats-Unis et l’Allemagne. Au niveau des départements, la Gironde (+ 258 M €), les Pyrénées Atlantiques (+ 209 M €) et la Dordogne (+ 39 M €) affichent un excédent commercial, tandis que le Lot-et-Garonne (- 31 M €) et les Landes (- 21 M €) sont dans le rouge. Secteur Primaire : Agriculture, sylviculture, pêche Une sécheresse estivale préjudiciable aux rendements des vignes mais favorable à la qualité du vin Source DRAAF Aquitaine Les pluies et les températures froides de juin ont généré des problèmes de coulure (chute de fleurs avortées) et de millerandage (hétérogénéité de la taille des baies). Ces incidents physiologiques n’ont pas considérablement impacté les rendements car les conditions climatiques d’avril avaient préalablement permis une belle sortie de grappe. Les mois secs de juillet et août ont limité la pression phytosanitaire mais ont perturbé la maturation du raisin. En conséquence, la récolte 2010 est globalement constituée de baies plus petites et pauvres en jus que la normale. Le raisin présente néanmoins l’avantage d’être riche en sucre et tanin. Malgré les pluies salvatrices de septembre, les estimations de production de vin en Aquitaine se situent en dessous des déclarations de récoltes de 2009. Les vendanges de 2010 annoncent toutefois d’excellents millésimes dans tous les départements. Source: enquête de conjoncture viticole du SRISET – DRAAF Aquitaine Les fortes progressions de volumes dans les Landes et les Pyrénées-Atlantiques ne représentent qu’un retour à des récoltes d’envergure normale après une à plusieurs saisons difficiles pénalisées par la grêle. La baisse des prévisions en Lot-et-Garonne pour 2010 s’explique en partie par la baisse des surfaces de vignes en AOP (-3% entre 2009 et 2010). 8 Economie

Industrie En octobre, après plusieurs mois d’une croissance modérée et irrégulière, l’activité industrielle aquitaine souvent perturbée par les mouvements sociaux de la période, ralentit à nouveau. A un an d’intervalle les quantités globales produites augmentent, cependant, de manière sensible. Le repli de la production est particulièrement marqué dans les fabrications d’équipements ainsi que dans la filière bois papier-carton, alors que les fabricants de matériels de transports restent dynamiques. (Source Banque de France) • La construction aéronautique et spatiale Selon la note de conjoncture du 3ème trimestre de l’UIMM, l’indice de l’activité des entreprises régionales sur les marchés de l’aéronautique repart à la hausse au 3ème trimestre , après neuf trimestres consécutifs de dégradationphénomène qui semble devoir se confirmer au 4ème trimestre. Le solde d’opinions des industriels sur leur carnet de commandes progresse donc enfin mais demeure encore très éloigné des niveaux observés jusqu’au début 2008. Ce redémarrage de l’activité est tiré par les marchés de l’aviation commerciale pour laquelle la reprise s’est confirmée au 3ème trimestre, tant pour Airbus que pour Boeing. Une partie du marché des hélicoptères semble également vouloir repartir à la hausse, ce qui n’est toujours pas le cas en revanche, de l’aviation d’affaires ni de l’aviation militaire dont l’atonie persiste de façon d’autant plus préoccupante qu’elles constituent l’un des points de spécialisation de l’industrie aéronautique régionale. Il est à noter que la violence et la longueur de la crise dans ce secteur a incité ou contraint nombre de sous-traitants à entamer des processus de diversification de programmes voire de marchés (vers le ferroviaire, le naval ou l’énergie notamment). Conformément aux prévisions de la précédente enquête, les marchés de l’armement sont restés orientés à la baisse au cours du 3ème trimestre 2010 comme c’est le cas de façon continue depuis deux ans. Les prévisions pour la fin de l’année anticipent une stabilisation voire, pour certaines entreprises, une légère reprise. Cependant les perspectives à moyen/long terme sur ces marchés restent très incertaines du fait de la baisse prévisible des crédits d’Etat sur ces domaines.. La stabilisation, voire le léger rebond, observée sur les marchés de l’espace au 2ème trimestre se confirme sur fond de surcapacité des lanceurs et de difficultés de calendrier pour le lancement des satellites. Les cadences semblent néanmoins respectées vis-à-vis des fournisseurs. Les incertitudes sur ces marchés sont plutôt à moyen/long terme du fait de leur grande dépendance aux politiques des états dans un contexte de difficultés budgétaires pérennes (à noter cependant qu’Arianespace vient d’être choisie pour le lancement d’un satellite de météorologie en 2016). L’enquête de la Banque de France d’octobre confirme cette tendance avec des prévisions pour la fin de l’année favorables La production enregistre une augmentation plus significative que celle des mois passés, accompagnée d’une reprise des livraisons. Les carnets sont jugés en amélioration grâce à une reprise des commandes à l’exportation alors que le marché intérieur se contracte. Les coûts des matières premières repartent à la hausse, sans revalorisation immédiate des prix de vente. Les chiffres du chômage partiel confirment ces tendances, par rapport à l’an passé les demandes de chômages partiel concernent beaucoup moins de salariés pour un nombre d’heures nettement inférieur. L’aéronautique reste néanmoins le secteur qui sollicite le plus le chômage partiel avec la métallurgie. Les UT de la DIRECCTE ont constaté ce dernier mois de nouvelles demandes de chômage partiel pour des entreprises sous traitantes du secteur. 9 Economie

L’ industrie du bois Le ralentissement global de la branche recouvre une forte baisse d’activité sur le mois pour les industries du papier-carton et un arrêt de la croissance continue et régulière de la production observée dans la filière bois depuis six mois. Les outils de fabrication sont, de fait, moins sollicités. Le fléchissement de la demande s’opère sur tous les marchés mais le repli apparaît plus prononcé à l’exportation.Source Banque de France. • La filière française de démantèlement de navires Dans le cadre de l'instruction du Grenelle de l'Environnement, Monsieur Pierre CARDO, Député et Président de la commission parlementaire sur le démantèlement des navires, a été chargé par le gouvernement de fournir un rapport préconisant des actions à mettre en place pour rendre viable une filière française de démantèlement de navires. Son rapport a été rendu fin juin 2010. Comme site de démantèlement de gros navires avec un objectif de compétitivité au niveau européen, Pierre Cardo privilégie au niveau national le site de Bordeaux Bassens. En anticipation de ce rapport, la Direccte Aquitaine a lancé une étude sur la faisabilité détaillée d’une capacité de démantèlement de navires à Bordeaux. Ces éléments seront examinés le 29 novembre 2010 avec les services de l’Etat locaux (Direccte, Dreal, SGAR), le GPM, et le Secrétariat Général à la Mer, qui a pour mission de proposer le site français pour fin 2010. • L’ industrie agro alimentaire L’ enquête de la Banque de France d’octobre indique un ralentissement de la production globale pour le troisième mois consécutif, avec des outils de fabrication moins sollicités que l’an dernier. Les mouvements sociaux et l’absence d’offres promotionnelles ont pu peser sur la consommation des ménages et les entrées d’ordres nationales. Pour autant l’exportation paraît mieux orientée et conforte les carnets de commandes. • Filière opto photonique La filière poursuit son implantation sous l'impulsion du pôle de compétitvité "Route des lasers" . La dynamique de son développement territorial est particulièrement sensible dans les deux zones principales d’activité: Cité de la Photonique à Pessac et zone Laseris au Barp, pour la première, six entreprises se sont implantées en 2010 sur le site et déjà plus d’une centaine d’employés se profilent d’ici fin 2011 , la zone de Laseris quant à elle concentre les sous-traitants du Laser Mégajoule et des activités de production industrielle. Elle sera au cœur du défi que le pôle doit relever pour construire une industrie de masse, objectif qui nécessitera la contribution de grands groupes 10 Economie

Les services à la personne Les conclusions d’une étude conduite conjointement par l’INSEE et la DIRECCTE Aquitaine en 2010 indiquent qu’à l’horizon 2020, 20 000 nouveaux ménages pourraient utiliser les services à la personne ,si les comportements de recours se maintiennent .Le vieillissement de la population est le principal facteur de cette progression. Cette tendance pourrait ainsi générer une activité pour 7 000 personnes supplémentaires dans ce secteur. En Aquitaine, 13,4 % des ménages recourent aux services à la personne en 2006, nettement plus qu’au niveau national (10,9 %). Les contrats représentent de faibles volumes horaires et sont de ce fait peu rémunérateurs. Pour compenser, plus de la moitié des salariés du secteur cumulent des contrats de travail au sein du secteur et même en dehors. Quatre salariés sur cinq sont embauchés par des particuliers employeurs ;Les autres travaillent pour des organismes agréés de services à la personne et bénéficient de meilleures conditions de travail, surtout dans la sphère publique. La sphère privée, en plein développement, se positionne sur les services à la vie quotidienne. BTP Au cours du troisième trimestre 2010, 8 137 logements ont été autorisés en Aquitaine, soit une progression de 24,1% par rapport au trimestre précédent, après le timide 0,7% intervenu entre le premier et le deuxième trimestre 2010. Ce trimestre, 5 751 logements ont été mis en chantier soit une progression de 23% par rapport au second trimestre stoppant net le mouvement baissier entamé au dernier trimestre 2009. La situation économique d’ensemble avec des taux d’intérêt bas et la réforme annoncée de certains dispositif expliquent très certainement le rush des autorisations. Au troisième trimestre 2010, 435 502 mètres carrés de locaux non résidentiels, ont fait l’objet d’un permis de construire en Aquitaine, soit une chute de –12,6% par rapport au trimestre précédent qui affichait 498 183 mètres carrés d’autorisations et une baisse de –5,5%. Sur ce trimestre, les travaux de construction ont débuté pour près de 283 347 mètres carrés, en repli de 7,7% par rapport au deuxième trimestre 2010 qui enregistrait une chute de –10,6%. Ce sont les secteurs hôteliers (-84%), bureaux (-28%), commerces (-28%), locaux agricoles (-28%) et entrepôts (-36%) qui tirent l’ensemble vers le bas. (source DREAL) Les résultats de l’enquête trimestrielle de conjoncture de septembre de la FFB Aquitaine, qui a porté sur plus de 263 entreprises, confirment la tendance à la stabilisation constatée avant l’été. Les entreprises prévoient une activité stable et leurs carnets de commandes se maintiennent légèrement au-dessus de 4,5 mois. Le marché du logement, aussi bien dans le neuf que dans l’ancien, dans le privé que dans le parc social, semble être à l’origine de cette accalmie conjoncturelle. TERTIAIRE • Tourisme Selon le baromètre mensuel réalisé par le Comité régional de tourisme d’Aquitaine, le mois d’octobre a bénéficié d’une bonne fréquentation, tant française qu’étrangère. Les villes de congrès du littoral affichent le meilleur indice de satisfaction de la région, grâce à la côte basque, qui semble avoir bénéficié de la reprise du tourisme d’affaires et d’une bonne fin de saison du tourisme de loisirs. Le bilan est un peu plus mitigé sur le bassin d’Arcachon, à cause d’un manque de clientèle étrangère, mais les professionnels restent majoritairement satisfaits. Dans les grandes villes, les responsables de l’agglomération de Bordeaux enregistrent une fréquentation française et étrangère à la hauteur de leurs attentes, alors que ceux de l’agglomération paloise sont déçus de leur fréquentation étrangère. Dans l’hôtellerie, le mois a été bon pour 60% des professionnels, grâce à une présence soutenue de la fréquentation hexagonale, qui a compensé la faiblesse de la fréquentation étrangère. 11 Economie

3 - Climat social • Les conditions de travail • Des procès verbaux ont été dressés à l’encontre d’entreprises de transport pour des infractions à la durée maximale de conduite • Procès verbal pour une exploitation agricole qui hébergeait ses travailleurs saisonniers sous tente. • Accident du Travail grave en novembre sur un chantier du BTP dans les Landes. Un jeune salarié a fait une chute de 6/7 mètres depuis un toit au travers d'une plaque en matériaux fragiles. Il s’agit d’une cause d’accident encore fréquente sur les chantiers. • Le dialogue social Plusieurs conflits en novembre dans le cadre de la négociation annuelle obligatoire sur les salaires. Ces conflits peuvent aller de quelques heures de débrayage à la fermeture d’usine. La situation initiale est souvent identique : dans une entreprise qui fait des bénéfices importants la direction propose 1% d’augmentation alors que les salariés revendiquent 3%.