Сложности оценки затрат

Методы оценки и анализа затрат. АВС, VEN и частотный анализы структуры затрат. Анализ «затраты-эффективность». Сложности оценки затрат. Многоканальное финансирование «Неадекватность» тарифов в системе ОМС Отсутствие научно-обоснованных методик расчета нормативных затрат

Сложности оценки затрат

E N D

Presentation Transcript

Методы оценки и анализа затрат. АВС, VEN и частотный анализы структуры затрат.Анализ «затраты-эффективность»

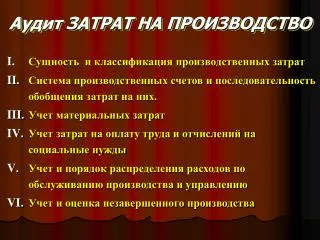

Сложности оценки затрат • Многоканальное финансирование • «Неадекватность» тарифов в системе ОМС • Отсутствие научно-обоснованных методик расчета нормативных затрат • Недостаток информации о размерах расходов «из кармана» пациента • …

Необходим учет всех возможных затрат • На лекарственные препараты • дозировка • продолжительность курса лечения • На медицинские услуги • На коррекцию побочных эффектов • На дополнительное лечение • …

Группы затрат • ПРЯМЫЕ direct cost • КОСВЕННЫЕ (непрямые) indirect cost • НЕОСЯЗАЕМЫЕ (неизмеримые) intangible cost

Прямые медицинские затраты понесенные непосредственно в процессе оказания медицинской помощи (системой здравоохранения, пациентом, иным плательщиком) • на медицинские услуги, оказываемые персоналом • на лекарственные средства • на «расходный материал» • на лабораторные и инструментальные обследования • на переливание препаратов крови • на медицинские процедуры • дополнительные издержки на содержание больного • дополнительные издержки по оказанию помощи на дому • на транспортировку санитарным транспортом • на использование оборудования, площадей, платежи

Прямые немедицинские затраты понесенные в процессе оказания медицинской помощи другими плательщиками (органами соцзащиты, пациентами, их родственниками) • Наличные расходы пациентов, не связанные непосредственно с процессом оказания медицинской помощи (услуги сервиса) • Затраты на немедицинские услуги на дому (социальных служб) • Затраты на перемещение пациентов не санитарным транспортом (личным, общественным)

Непрямые (косвенные) затраты связанные с потерей рабочего времени пациентом и его близкими • Издержки за период отсутствия пациента на рабочем месте (недопроизведенные продукт, социальные выплаты, в том числе и по инвалидности) • Экономические потери от снижения производительности труда • Экономические потери, связанные с отсутствием на рабочем месте близких пациента • Экономические потери общества от преждевременного наступления смерти, особенно в трудоспособном возрасте

Неосязаемые затраты нельзя точно количественно измерить и представить в денежном выражении • Боль • Страдания

Капитальные вложения однократно за длинный период времени • постройка, ремонт здания, • покупка оборудования, • первичная подготовка персонала… Текущие затраты • Требуются постоянно • оплата труда • закупка расходных материалов и ЛС • коммунальные платежи • сервис оборудования • дополнительное обучение персонала

Прямо относимые затраты Непосредственно связанные с конкретным видом оказания медицинской помощи • закупка расходных материалов и ЛС, • покупка оборудования, Косвенно распределяемые затраты • Направлены на содержание учреждения в целом • оплата труда • коммунальные платежи

Постоянные затраты Не меняются в зависимости от объема медицинской помощи • постройка, ремонт здания, • покупка оборудования, • первичная подготовка персонала • Комунальные и хозяйственные расходы Переменные затраты • Зависят от числа выполняемых услуг • закупка расходных материалов и ЛС • сервис оборудования • затраты на питание больных

Средние затраты средняя арифметическая затрат при конкретном виде медицинской помощи Маржинальные затраты • прибавочные затраты • при дополнительном виде • медицинской помощи

Практически при всех клинико-экономических исследованиях учитываются ПРЯМЫЕ ЗАТРАТЫ

Этапы расчета прямых затрат • идентификация и описание использованных ресурсов • количественная оценка указанных ресурсов в физических единицах • оценка каждого из использованных ресурсов в денежном выражении

Описание и количественная оценка использованных ресурсов • Все виды услуг, манипуляций и процедур с указанием кратности их проведения • Число консультаций специалистов, посещений больного в поликлинике и на дому • Длительность пребывания в стационаре, в каждом из отделений • Все лекарственные препараты, полученные больным за период наблюдения с указанием торговых наименований, суточных доз, кратности введения , длительности курса лечения и способов введения

Оценка затрат на лекарственные средства Следует использовать реальные рыночные цены на лекарственные средства В условиях стационара – оптовые цены фирм-дистрибьютеров В амбулаторной практике – розничные цены

Оценка затрат на лекарственные средства • Все цены должны быть проанализированы за короткий период времени • Учитываются цены лекарств производителей, использовавшиеся в данном исследовании • При моделировании необходимо использовать цены на ЛС использовавшиеся в исследовании, которое послужило основой для создания модели • При анализе амбулаторного лечения необходимо использовать среднюю из всех представленных розничных цен на данное ЛС • При анализе стационарного лечения необходимо использовать среднюю из цен фирм-дистрибьютеров, занимающих наибольшую долю рынка • При анализе в рамках одного стационара можно использовать данные бухгалтерского учета • Цены должны быть определены для того региона, в котором выполняется исследование. В межрегиональных - цены г.Москвы

Для определения цен мы используем: Еженедельный информационный бюллетень «Медицина» агентства «Мобиле» Информация включает: - название товара и его основные параметры; - оптовую и розничную цены; - название страны-производителя; - название фирмы-продавца… www.mobile.ru И другие сайты в Интернет

Оценка затрат на медицинские услуги В идеале должны быть учтены: • Оплата труда персонала с налоговыми начислениями • Затраты на медикаменты, расходные материалы для выполнения услуги • Расходы на обучение персонала • Капитальные расходы на оборудование и здание • Расходы связанные с содержанием параклинических подразделений учреждения • Расходы связанные с содержанием АХЧ • Коммунальные платежи • Питание больных…

Оценка затрат на медицинские услуги В реальности тарифы в системе ОМС учитывают: • Оплату труда персонала с налоговыми начислениями • Затраты на медикаменты и питание • Затраты на мягкий инвентарь Остальные статьи расходов – за счет средств местного бюджета

Оценка затрат на медицинские услуги Общий бюджет ЛПУ При использовании тарифов ОМС вводить поправочный коэффициент: Тариф по ОМС Х 3 Или для учета вложений пациентов: (Тариф по ОМС Х 3) Х 2

Оценка затрат на медицинские услуги Альтернатива: • Использовать тарифы негосударственных учреждений • Расценки на платные медицинские услуги государственных учреждений • усредненные тарифы нескольких медицинских учреждений • результаты собственных экономических расчетов

Временной промежуток учета затрат В зависимости от целей исследования: • Период, ограниченный пребыванием в стационаре (или курсом амбулаторного лечения) • Отдаленный период • …

Как мы используем полученные данные?

Определение • Клинико-экономический анализ (КЭА) — методология сравнительной оценки двух и более методов профилактики, диагностики, лекарственного и нелекарственного лечения на основе комплексного взаимосвязанного учета результатов медицинских вмешательств и затрат на их выполнение.

CER = C/Ef где: • CER (cost-effectiveness ratio) - соотношение «затраты/эффект», • C – затраты на применение медицинской технологии, • Ef – эффективность применения медицинской технологии

Основные виды клинико-экономического анализа • «затраты-эффективность» (cost-effectiveness analysis) • «затраты-полезность» (cost-utility analysis) • «затраты-выгода» (cost-benefit analysis)

Измерение результатов медицинских вмешательств в основных видах КЭА

Измерение результатов медицинских вмешательств в основных видах КЭА

Измерение результатов медицинских вмешательств в основных видах КЭА

Методология основных видов КЭА ОСТ 91500.14.0001—2002 «Клинико-экономические исследования. Общие положения» (Приказ МЗ РФ от 27.08.2002 г. № 163)

Этапы клинико-экономического анализа (1) а) Разработка плана и программы анализа, включающих: • формулировку целей и задач анализа; • выбор альтернативного вмешательства для сравнения; • выбор критериев оценки эффективности и безопасности исследуемых медицинских вмешательств; • разработку (при необходимости) карты дополнительного клинико-экономического исследования и формы информированного согласия.

Этапы клинико-экономического анализа (2) б) Исследование доказательств эффективности и безопасности медицинского вмешательства. в) Выбор метода собственно клинико-экономического анализа. г) Учет затрат при проведении анализа. д) Экономические расчеты. е) Исследование чувствительности. ж) Выводы и предложения с учетом слабых сторон анализа, ограничивающих применение его результатов.

Формулировка целей и задач анализа Исследователем или заказчиком (спонсором) исследования четко формулируется экономическая позиция исследования, т.е. чей экономический интерес будет приниматься во внимание: • общества в целом; • системы здравоохранения (на федеральном уровне, субъекта Российской Федерации, отдельного учреждения…) • отдельного пациента (его семьи); • страховых медицинских организаций, фондов обязательного медицинского страхования и других учреждений или лиц (с указанием, каких именно).

Выбор альтернативы для сравнения • с “типичной практикой” ведения больных с данным заболеванием • с вмешательством, являющимся оптимальным • с наиболее дешевым вмешательством • с вмешательством, рекомендуемым стандартом • с отсутствием вмешательства

Оценка эффективности медицинских вмешательств Окончательные, “жесткие” критерии эффективности а) Изменение показателей здоровья (смертность, выживаемость, продолжительность жизни, инвалидизация, число сохраненных лет без инвалидности и т.п.) б) Изменение качества жизни, обусловленного здоровьем (например, число сохраненных лет качественной жизни (QALY) Промежуточные, “суррогатные” критерии эффективности в) Опосредованные клинические эффекты (снижение частоты осложнений, сокращение числа повторных госпитализаций и т.п.) г) Прямые клинические эффекты - например, сдвиг физиологических и биохимических параметров, на изменение которых направлено вмешательство (снижение артериального давления, прирост гемоглобина, изменение симптомов заболевания; потеря или восстановление функций).

Условия проведения анализа эффективности медицинских технологий: • Наличие количественных показателей эффективности вмешательств (конкретные цифры); • Одинаковые показатели и единицы измерения эффективности при использовании альтернативных технологий

Примеры критериев оценки эффективности, используемых в анализе «затраты-эффективность»

Примеры критериев оценки эффективности, используемых в КЭА (опыт МОООФИ)

Убывание значимости оценок эффективности в зависимости от типа проведенных исследований • доказательства, полученные при проведении систематического обзора • доказательства, полученные в проспективных рандомизированных исследованиях • доказательства, полученные в больших проспективных, сравнительных, но не рандомизированных исследованиях • доказательства, полученные в ретроспективных сравнительных исследованиях на большой группе • доказательства, полученные в несравнительных исследованиях или исследованиях на ограниченном числе больных • доказательства, полученные на отдельных больных • формализованное мнение экспертов

Выбор основного метода клинико-экономического анализа • «затраты-эффективность» (cost-effectiveness analysis) • «затраты-полезность» (cost-utility analysis) • «затраты-выгода» (cost-benefit analysis)

Оценка затрат • Важен максимально полный учет всех затрат за фиксированный период времени • Обычно учитываемые затраты • Прямые медицинские • Прямые немедицинские

Выбор источников информации о денежном выражении прямых затрат При определении размера затрат на медицинские услуги используют: • тарифы ОМС • бюджетные расценки в конкретном учреждении; • цены на платные услуги, в том числе в рамках ДМС • усредненные тарифы нескольких медицинских учреждений • результаты собственных экономических расчетов При определении затрат на лекарственные средства используют: • розничные цены в аптечной сети (амбулаторное лечение) • оптовые цены фирм-дистрибьюторов (лечение в стационаре) Предпочтительно использовать усредненные показатели цен.

Расчет затрат 1 этап - идентификация и описание использованных ресурсов (перечень методов диагностики и лечения, лекарственных средств, койко-дни и др.) 2 этап - количественная оценка указанных ресурсов (число койко-дней, инструментальных и лабораторных тестов, консультаций специалистов, сестринских манипуляций и т.д.) 3 этап - оценка каждого из использованных ресурсов в денежном выражении (затраты на 1 день содержания койки, проведение лабораторного или инструментального теста)

Анализ «затраты-эффективность» • CER (cost-effectiveness ratio) - соотношение «затраты/эффект», • DC – прямые затраты, • IC – непрямые затраты, • Ef – эффективность применения медицинской технологии

Анализ приращения эффективности затрат • CER – показатель приращения эффективности затрат • DC – прямые затраты, • IC – непрямые затраты, • Ef – эффективность применения медицинской технологии

Анализ минимизации затрат • CMR (cost-minimization ratio) – показатель разницы затрат • DC – прямые затраты, • IC – непрямые затраты

Пример анализа «затраты-эффективность» Клинико-экономическое исследование лечения критической ишемии нижних конечностей с определением коэффициента «затраты-эффективность» • 621 больной с облитерирующими заболеваниями периферических артерий • Средний возраст 62,56±11,75 лет • Основную долю составили мужчины (75%) • У 77% больных основным заболеванием являлся облитерирующий атеросклероз.

1. Разработка плана и программы анализа: 1.1.Формулировка целей и задач Цель – Провести КЭА применения алпростадила при лечении больных облитерирующими заболеваниями периферических артерий с явлениями критической ишемии нижних конечностей. Экономическая позиция исследователя – система здравоохранения