Download

1 / 36

360 likes | 469 Views

Pénzben megtérülő befektetés a partnereknek nyújtott minőségi szolgáltatás Budapesti Corvinus Egyetem Marketing Tanszék 2012. november dr. Lukács Marianna, lukacs@patikapenztar.hu. Amire választ kapunk a mai előadáson.

E N D

Pénzben megtérülő befektetés a partnereknek nyújtottminőségi szolgáltatás Budapesti Corvinus EgyetemMarketing Tanszék 2012. november dr. Lukács Marianna, lukacs@patikapenztar.hu

Amire választ kapunka mai előadáson • Hogyan vezettünk be 13 évvel ezelőtt egy merőben új szolgáltatást egy konzervatív piacon? • Milyen minőségi szolgáltatásokat nyújtunk munkáltatóinknak, tagjainknak és szolgáltatóinknak? • Hogyan keresünk pénzt az ügyfelek számára nyújtott tartós minőségi szolgáltatással? • Mi az és miért fontos az extrém versenyelőny? A Patikapénztár hogyan használja ki ezeket az adottságokat? • Hogyan találunk folyamatosan újabb profittermelő pontokat és ezeket miért nehéz a versenytársaknak másolni? • A Patikapénztár milyen eszközökkel tudja a 10% körüli piaci részesedést tartani és minden évben egy kicsit növelni? • Hogyan mérjük a pénztártagok elégedettségét?

Bemutatkozom • Végzettség • közgazdász-szociológus (1992, BCE), pénzügyi doktorátus (1995, BCE) • Nyelvek: német, orosz, angol, francia, olasz • Munkahelyek • 1992: AOK (Németország, Állami Egészségbiztosító) ösztöndíj • 1993: Osztrák-Magyar Akció Alapítvány (ösztöndíjak egyetemistáknak és kutatóknak) • 1994-1995: PSZÁF jogelődjén a közgazdasági főosztály vezetője, az 1997. évi nyugdíjreform szakmai koordinátor-helyettese • 1996: a Hungária Biztosító (most Allianz) lakossági vagyon-, baleset és betegségbiztosítási ágazatok vezetője • 1999-től a Patika-csoport (egészség-, és nyugdíjpénztárak, cafeteria-kártya, befektetési alap, pénzforgalmi szolgáltató ) vezetője • 2008-tól: a BCE Pénzügy Tanszékének oktatója, c. egyetemi docens

A Patika Egészségpénztár szolgáltatása • a mindenkori OEP forrás-elégtelensége miatt kieső és az ott meg sem jelenő egészségügyi szolgáltatások / termékek pénztártagok részére történő finanszírozása • a Patikapénztár szolgáltatása azért különleges, mert annak igénybevétele a pénztártag / egészségügyi szolgáltató kapcsolatában kerül sor - a Patikapénztár a „back-office” funkciókat nyújtja (adminisztráció, egészségügyi és alvállalkozói szerződések kötése és működtetése)

A három pillér:társadalombiztosítás, üzleti betegségbiztosítás, önkéntes egészségpénztár • Társadalombiztosítás (OEP): törvényben meghatározott, minden állampolgárra kiterjedő fizetési és ellátási kötelezettséggel rendelkező, a résztvevők szolidaritáson alapuló egészségbiztosítás • Üzleti betegségbiztosítás: a 2003. évi LX. törvény alapján művelhető, biztosító társaságoknál vagy biztosítási egyesületeknél megvásárolható betegségbiztosítási/egészségbiztosítási termékek • Önkéntes egészségpénztár: az 1993. évi XCVI. törvény alapján működő önkéntes kölcsönös egészségpénztárak tevékenységét értjük. Az egészségpénztár célja a mindenkori társadalombiztosítási szolgáltatások kiegészítése, helyettesítése, pótlása a pénztártagok és családtagjaik egészségének megőrzése céljából

A három magyar egészségfinanszírozási pillér:társadalombiztosítás, üzleti betegségbiztosítás, önkéntes egészségpénztár

Önkéntes egészségpénztár:az 50-60 milliárdos szektor Forrás: www.pszaf.hu

Patikapénztár dinamika 2003-2012 jelenleg 125 ezer tag, 20 ezer családtag, a szektorban egyedülállóan magas,5 ezer munkáltató patikakártyás szolgáltatások országszerte 9,7 ezer helyen (ebből 7,4 ezer a kártyaelfogadó-hely) fennállásunk óta 36 milliárd forint bevétel, 32 milliárd forint értékben finanszírozott szolgáltatás évente 1,1 millió db szolgáltatás a tagok számláin jelenleg 3,8 milliárd forint vagyont kezelünk

Mi a Patikapénztár? Szolgáltatások: a családban régebben felmerült egészségügyi kiadások finanszírozása, amire eddig saját zsebből kellett költeni Minden pénztártag a belépéskor patikakártyát kap, amivel vásárolni lehet Gondoskodás szeretetteinkről: társkártya A család egészségügyi kiadásaihoz rugalmasan igazodó tagdíj; min. havi 2 ezer forint Munkáltatói és egyéni befizetés adókedvezménnyel

Az önkéntes egészségpénztár szolgáltatásai • Adómentesen (kiegészítő egészségbiztosítási szolgáltatás) • Gyógyszertár: gyógyszer, csecsemőápolási termékek, illetve minden OGYI, MEEI engedélyszámmal ellátott termék • Optika • Gyógyászati segédeszköz • Orvosi ellátás, fogászat • Nem kártyával – keresőképtelenség idejére táppénz • Adókötelesen (életmódjavító szolgáltatás) • Sporteszközök • Természetgyógyászat

Adókörnyezetönkéntes egészségpénztár Adókedvezménnyel közel havi 70 ezer forint fizethető be önkéntes pénztárba (egyéni befizetés havi 42 ezer forint, munkáltatói hozzájárulás havi 27,9 ezer forint) Céges befizetés a havi minimálbér 30%-át meg nem haladó összeg lehet (27 900 forint) 30,94%-os adó terheli (16% SZJA + 10% EHO, szorozva 1,19 béren kívüli juttatások szorzójával) Egyéni befizetés a befizetett összeg 20%-ának visszaigényléséről rendelkezhet a tag az adóbevallásban (az önsegélyező pénztárral együtt 100.000 Ft, a nyugdíjpénztárral együtt 120.000 Ft) oly módon, hogy az összeg közvetlenül a patikakártyára kérhető jóváírásra a 2020 előtt nyugdíjba vonulók esetén az igénybe vehető adókedvezmény 130 ezer és 150 ezer Ft Az egészségpénztárra vonatkozó különös SZJA-kedvezmények Prevenciós szolgáltatás: a pénztártag által az adóévben prevenciós céllal igénybevett szolgáltatás összegének 10%-ára SZJA-kedvezmény Lekötés: a pénztártag által az adóévben legalább 24 hónapra lekötött összeg 10%-a SZJA-kedvezményben részesül

Mennyit lehet költeni a patikakártyáról? A patikakártya működési költségekkel csökkentett egyenlegét, átlagosan a befizetett összeg 94%-át (0 – 10.000 Ft között 90,5%, 10.001 – 30.000 Ft között 92,5%, 30.001 Ft felett 96% a jóváírt összeg) A „vásárlói klub” átlagosan 7,5%-os kedvezményét: a szolgáltatói árkedvezmény a pénztártagot a vásárlás pillanatában azonnal megilleti (pl.: 30% kedvezmény szemüveg vásárlása esetén: 10.000 Ft helyett 7.000 Ft-ot kell fizetni) A hozamot, amit negyedévente az egyéni számlákon a napi egyenleg arányában írunk jóvá

Mire alapoztama Patikapénztár indítását? • Tudás és tapasztalat (Németország, Pénzügyminisztérium, Allianz) • Gyakorlatra lefordított stratégiai gondolkodás • Érdekérvényesítő képesség • Tőkét összeszedni • Partnerek • Munkatársak • Merészség

Miért van jövője az önkéntesegészségpénztáraknak? – ahogy azt 1999-ben gondoltam • vagyonbiztosítás/ életbiztosítás/ betegségbiztosítás • lezajlott a nyugdíjreform • 1 millió önkéntes nyugdíjpénztári tag - ebből 80% munkáltatói háttér • 3 millió bankkártya • teljes lakossági megtakarítások: 4 846 milliárd Ft • ebből bankbetét: 49,4% • ebből nyugdíjpénztári tartalék: 5,0%

Az elmélet működik-e a gyakorlatban:be fognak-e lépni az emberek? • Azt gondoltam, igen, mert • A piacot nem megteremteni kell, hanem tudatosítani: amit a család amúgy is elköltött az egészsége érdekében, azt a Patikapénztáron keresztül kedvezőbb feltételekkel teheti meg: • adókedvezmény • szolgáltatói kedvezmények • hozam • Széles körben ismert az önkéntes nyugdíjpénztári konstrukció (akkor 1 millió tag), de az egészségpénztár ennél kedvezőbb, hiszen a szolgáltatásokhoz azonnal hozzá lehet férni, nem csak évtizedek távlatában (nyugdíjkorhatár elérése)

Tehát a Patikapénztár lényege:ahogy az ügyfeleinkkel bánunk A Patikapénztár lakossági piac minden egyes kártyatulajdonos (még ha munkáltató is áll mögötte) önálló döntéshozó A pénztártagokat egyesével kell kiszolgálni, Kulcs: az adminisztráció és az ügyfélszolgálat

Az ügyfélközpontúságot szolgáló legfontosabb működési alapelvek • Informatika: patikakártyás rendszer • Ügyfélközpontúság

Informatika: a patikakártya működése banki pontossággal Bank (CIB) Egyéni számlavezetés és ügyfélszolgálat (Patikapénztár) Autorizáció (SIA) POS terminál és Virtuális POS (alvállalkozónként banki és saját telepítés)

Ügyfélközpontú kommunikáció Telepatika – a Patikapénztár helyi tarifával hívható ügyfélszolgálata Egyenleg-lekérdezés éjjel-nappal Telefonos ügyfélszolgálat hétköznap 800 – 2200 óra között, valamint szombaton 800 – 1400 óra között Személyes ügyintézés: hétköznapokon 800 – 1600 óra között A bankoknál már megszokott onlineügyintézés a honlapon előzetes regisztráció után egyéni tagjaink, munkáltatóink és szolgáltatóink számára azonnali e-mail üzenet a pénzmozgásokról (jóváírás, költés, hozam) meghatározott időszakra forgalmi kimutatás Évente kártyaforgalmi kimutatás papír alapon is Munkáltatók számára félévente kontrolling-jelentés és személyes kapcsolattartó Havonta megjelenő elektronikus hírlevél

A Patikapénztár minőségiszolgáltatásának elemei • Tagi elégedettség: • A bevételek 2 munkanapon belüli garantált jóváírása • A tagok számára költhető egyenlegről és a szolgáltató-helyekről éjjel-nappal elérhető információ (telefonon egyszerű menüsor, könnyen kezelhető honlap • Az egészségpénztári szektor legjobb hozama • Munkaadói elégedettség • A munkaadót teljesen tehermentesítő adminisztráció • Szolgáltatói elégedettség • A kiadások naprakész könyvelése és heti, késedelmi kamat garanciával történő utalása • Ingyenes szolgáltatói csatlakozás DE a technika (pl. Internet, patikakártyás autorizáció) csak eszköz, nem vállalati működési cél!

A Patikapénztár visszajelzést kapjon a szolgáltatásának minőségéről, a minőséget meghatározó szempontok fontosságáról • Munkáltatói elégedettség kutatás: 2010. június,260 fő • Szolgáltatói elégedettség kutatás:2010. szeptember, 369 fő • Egyéni ügyfelek elégedettség kutatás2010. november, Patika Egészségpénztár: 8224 fő, Új Pillér: 39 fő Célok és módszerek

A legfontosabb: összességében magas elégedettség-mutatók

A Patika Egészségpénztár tevékenységének értékelése

„Ellenőrző” kutatás: Szinapszis • Szinapszis-omnibusz 2010 márciusában • 300 gyógyszertárban dolgozó gyógyszerész és asszisztens megkérdezése • Kérjük, értékelje az alábbi önkéntes egészségpénztárak tevékenységét (a kártyás vásárlások utalása, bizonylatolás, ügyintézés)! • Kiváló - 5 - 4 - 3 - 2 - 1 - Gyenge • ABC- sorrendben: AXA, K&H, MKB, OTP, Patika

Egészségpénztárak értékelése II. „Kérjem, értékelje az alábbi önkéntes egészségpénztárak tevékenységét összességében (a kártyás vásárlások utalása, bizonylatolás, ügyintézés)!” VÁLASZADÓK SZÁZALÉKÁBAN A nők rendre többen értékelték kiválóra az egyes pénztárakat, mint a férfiak. Ugyanez mondható el az expediálókra a patikavezetőkkel szemben, bár a Patika Egészségpénztárt egyformán pontozták. A budapesti gyógyszerészek az átlagosnál rosszabbra, míg a nyugati régióban élők jobbra értékelték az egyes pénztárakat. A napi forgalom emelkedésével párhuzamosan nő a pénztárak megítélése is.

A partneri elégedettségnövelés lehetőségei (Kolos Krisztina) • Az egyes partner-kategórián belül eltérő ügyfélcsoportok azonosítása (szegmentálás mindhárom partnerkörnél) • Lojalitás program • régi ügyfelek hűségének értékelése • Patikakártyás forgalomhoz kötődő kedvezmények • A költségstruktúra relatív kedvezőtlenebb értékelése: tényleges versenyhátrány vagy kommunikációs probléma? • On-line kapcsolattartás-fejlődési lehetőség • Honlap design • On-line ügyintézés • Tartalom frissítés

Fontos a versenyelőny, de igazán az extrém versenyelőny biztosítja a hosszú távú sikert Extrém versenyelőny:a vállalat a versenytársak által nem másolható versenyelőnye • Patikakártya: zárt, erős ellenőrzést biztosító elszámolási rendszer, árkedvezmény • Szolgáltatók: magasan képzett háttér a tagok kényelme érdekében • A szektor átlagát meghaladó hozam az egészségügyi folyószámlára • Prevenció: odafigyelés az országban már 250 gyógyszertárban: ingyenes szűrés a családnak, valamint a Prevenciós Hónapok • Függetlenség: az érdekmentes működés biztosítja a legjobb szolgáltatásokat • Nonprofit működés: a működés nyeresége a tagokat illeti meg • Merész hirdetés és kommunikáció a sajtóban, lsd. hálapénz-felmérés

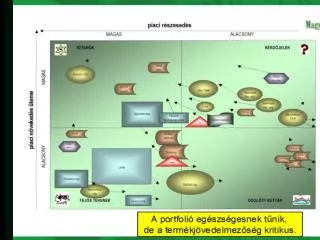

Hogyan termel pénzta minőségi szolgáltatás? A Patikapénztár az önkéntes egészségpénztári piac egyik legdrágább terméke (működési költség), mégis folyamatosan növeli a bevételekben mért piaci részesedését. • Kis létszámú, stabil szervezet (jelenleg 25 fő szolgál ki 125 ezer tagot, és összesen 14,7 ezer munkáltatót és szolgáltatót) • A naprakész, banki pontosságú adminisztráció miatt elegendő a 3 fős telefonos ügyfélszolgálat • Gyors panaszkezelés – naponta csak 1-2 pénztártag jön be személyesen • Biztonságban a tagok pénze: bizalom • A patikakártyás információkat proaktívan, folyamatosan küldjük partnereinknek • Megalakulásunk óta nyilvános a hozam és a vagyonkezelés költsége • 13 év működés után implicit garancia - minden 3-4. ember közvetítő nélkül (nincs jutalékfizetés) csatlakozik hozzánk

A Patikapénztár piaci súlyának növekedése • A Patikapénztár bevételekben mért piaci részesedése öt év alatt 2%-kal nőtt 2011-ben belépő pénztártagok száma 8 ezer fő

A „blue ocean” jegyében: a Patika-csoport által meghódított új területek • 1996: Új Pillér - a Patika prémium-pénztára: alacsonyabb költség a magas befizetést teljesítőknek • 1997: Tradíció nyugdíjpénztár (önkéntes) a kiszámítható költségekre és a magasabb hozamra vágyóknak • 2010: Multi-Pay cafeteria-kártya: minden juttatás egy kártyán • 2011: SZÉP-kártya (érvényes engedély birtokában kizártak a piacról, jelenleg folyik az uniós eljárás) • 2012: POS-telepítés (bankkártya-elfogadás, valamint a piacon jelenlevő egészségpénztári-, cafeteria-, és szép-kártyák elfogadása) • 2013: pénzforgalmi szolgáltató – Magyarországon elsőként domestic kártyaelfogadás

Ajánlott irodalom • CEMI: Makro egyensúly és gazdasági növekedés http://www.cemi.hu/data/uploadfile/en_1606/php302d9k.Macro%20balance%20and%20growth.pdf • Lukács: Egészségügyből vaskarika: a reform kritikája http://www.es.hu/pd/display.asp?channel=AGORA0808&article=2008-0225-1009-26HYNR • Lukács-Bánfi: Verseny a sorban állásért és a hálapénzért? http://www.es.hu/pd/display.asp?channel=PUBLICISZTIKA0823&article=2008-0608-2204-13TLFG • Az előadás és az „Egészségfinanszírozási pillérek” c. könyv és a „Hálapénz” c. könyv elérhető:www.patikapenztar.hu / magánszemélyeknek/Corvinus Egyetem