Download

1 / 28

280 likes | 450 Views

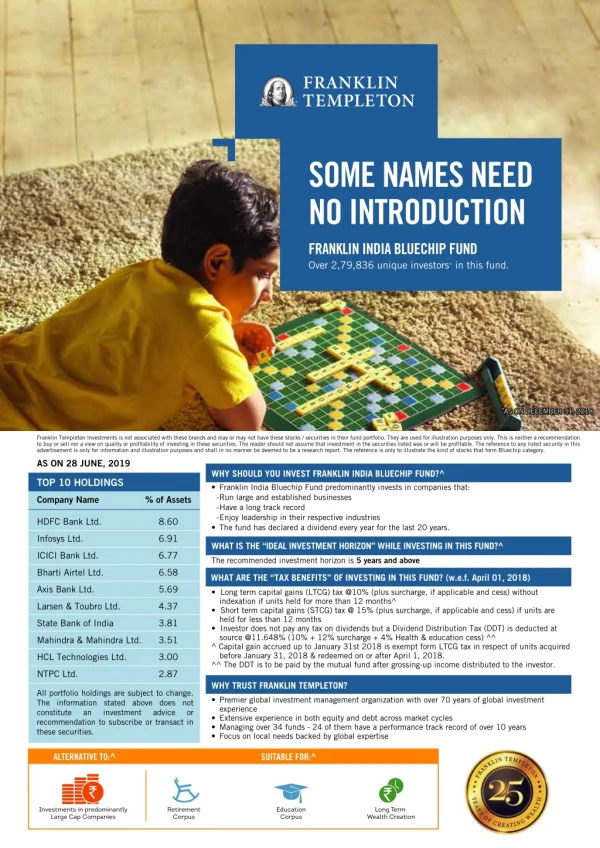

Erfolgreich gegen den Trend investieren - mit Fonds von Franklin Templeton Investments. Uwe Z ö llner, Portfolio Manager Wien, 8. März 2006. Franklin Templeton Gruppe: 484 Mrd US$ Stand: 31. Jän 2006. Institutionell Top Down. Weltweit, Europa, Emerging Markets. USA, Renten, Branchen.

E N D

Erfolgreich gegen den Trend investieren - mit Fonds von Franklin Templeton Investments Uwe Zöllner, Portfolio Manager Wien, 8. März 2006

Franklin Templeton Gruppe: 484 Mrd US$Stand: 31. Jän 2006 • Institutionell • Top Down • Weltweit, Europa,Emerging Markets • USA, Renten,Branchen • USA, Europa 3-teiligesInvestment

London Paris Luxemburg Frankfurt Edmonton Montreal Stockholm Toronto Moskau Edinburg Vancouver Zürich South Norwalk Warschau San Mateo Budapest New York/Fort LeeShort Hills Carmel Mailand Rancho Cordova Athen Hamilton Dubai Zypern St. PetersburgFt. Lauderdale Schanghai Madrid Taipeh Bombay Salt Lake City Hongkong Nassau Ho Chi Minh Stadt Singapur Colombo Jakarta Rio de Janeiro Johannesburg Buenos Aires Kapstadt Melbourrne Die Franklin Templeton Gruppe • Ein globales Netzwerk

Global Player Franklin Templeton Verwaltetes Gesamtvermögen 484 Mrd. US-Dollar - Stand 31. Jänner 2006

Agenda • Bullen- und Bärenmärkte • Der Templeton-Stil • Wo finden wir Substanz? • Portfolio-Aufbau • Wertentwicklung

Indexertrag: +26,8% 1998 Indexertrag: +22,0% 2004 2003 2002 2001 2000 Indexertrag: -15,9% Indexertrag: -19,0% Indexertrag: +15,8% Indexertrag: +34,6% Indexertrag: -13,9% Bullen- und Bärenmärkte – Die Aktienselektion entscheidet Anzahl der steigenden und fallenden Aktien im MSCI All Country World Index 1999 1970 1802 1272 668 1061 662 776 828 1351 470 1183 1329 1395 130 Anzahl der Aktien mit Gewinn Anzahl der Aktien mit Verlust Quelle: Factset, MSCI-Komponenten der Ertragsdaten des MSCI All Country World Index, misst den Gesamtertrag jeder Aktie an den entwickelten Märkten und an den Schwellenmärkten. Der Index wird nicht gemanagt und beinhaltet reinvestierte Dividenden. Direktanlagen in einen Index sind nicht möglich.

Bullen- und Bärenmärkte – Perspektiven "Bullenmärkte werden im Pessimismus geboren, wachsen in Skepsis, reifen in Optimismus und sterben in Euphorie. Die Zeit des stärksten Pessimismus ist die beste Zeit für Käufe, die Zeit des stärksten Optimismus ist die beste Zeit für Verkäufe."Sir John Templeton, Februar 1994

Die Investment-Philosophie von Templeton • SUBSTANZWir suchen nach Unternehmen, die nach unserer Meinung mit einem Abschlag auf den Kurs gehandelt werden, der nach unserem Research dem Wert des Unternehmens entspricht. • GEDULDKurse von Wertpapieren können stärker schwanken als die Werte, auf die sich das Wertpapier bezieht. Nach unserer Meinung werden diese Wertpapierkurse von effizienten Märkten im Laufe der Zeit erkannt und korrigiert. • BOTTOM-UPWir suchen nach Substanz (Value), indem wir die Fundamentaldaten der Geschäftstätigkeit eines Unternehmens tiefgründig analysieren und so - auf der Grundlage der projektierten künftigen Gewinne, des künftigen Cashflow- oder Anlagenwert-Potenzials - den nach unserer Meinung wirtschaftlichen Wert feststellen.

GLOBALE BRANCHEN-TEAMS Integrierte globale Research-Plattform Die weltweit besten Möglichkeiten in allen Branchen finden Research-Direktorin: Cindy Sweeting GLOBAL INDUSTRY TEAMS KONSUM Lisa Myers Alana CherwenkaAlan Chua Harlan Hodes Murdo Murchison Matthew Nagle George Ritchie Simon Rudolph Joanne Wong INDUSTRIE Alan Chua Ken CoxPeter Moeschter Tucker Scott Uwe Zoellner FINANZEN Murdo Murchison Maarten Bloemen Alana Cherwenka Harlan Hodes Andrew MacKirdy Christine Montgomery Brad Radin George Ritchie Mathias Strohfeldt Joanne Wong INFORMATIONS-TECHNOLOGIE Peter Nori Martin Cobb Matthew Nagle Katherine Owen Peter Wilmshurst MATERIALIEN Maarten Bloemen Tony Docal Tina Hellmer George Morgan Tucker Scott Mathias Strohfeldt TELEKOMM.- DIENSTLEISTUNGEN Tina Hellmer Tony Docal Matthew Nagle Peter Wilmshurst VERSORGER Guang Yang Alana Cherwenka Joanne Wong GESUNDHEIT Norm Boersma Andrew MacKirdy Katherine Owen Guang Yang WEITERE RESSOURCEN ResearchTechnologyGroup Global Research Library JuniorResearch- Analysten Globales Risiko- Management Globale Handels- Plattform Emerging Markets Group Produkt-Management institut. Anl.

Der Investment-Ansatz von Templeton Laufende Bewertungs-AnalyseDisziplinierte Verkaufs-Methodik Wöchentl. Peer Group-Vergleich u. Risiko-Analytik Richtlinien des KundenIndustrie- und BranchenrahmenPortfolio aus Schnäppchenliste aufbauen und diversifizieren Präsentation der Investment-ThesenInvestment-Debatte und -KritikDirektor Research Approval Fünfjahres-FinanzprognosePrüfung Management / Lieferanten / WettbewerbEmpfehlung von Kandidaten der Schnäppchenliste Erfahrene AnalystenKonzentriert auf globale IndustriesektorenQuantitative und qualitative Einschätzung

Der Investment-Ansatz von Templeton 4 Bottom-Up Portfolio-Aufbau Lebenszyklus-Ziel einer Templeton-Aktie* Ihr Portfolio-Manager gewährleistet, dass die besten Ideen der Templeton-Manager in Ihrem Portfolio liegen MITTELHERKUNFTVoll bewertete Aktien, zum Verkauf empfohlen KERN-LISTEAttraktiv bewertete Aktien mit beträchtlichem Kurssteigerungspotenzial BEWERTUNG Richtlinien der Kunden Branchenbereiche Genehmigte Aktienlisten Starke Verkaufsdisziplin SCHNÄPPCHENLISTEAktien mit einem Kursabschlag gemessen an ihren Aussichten VALUATION YEAR 0 1 2 3 4 5 JAHR 0 1 2 3 4 5

SCHNÄPPCHEN VERKAUF Boeing – Kauf von Substanz am Tiefpunkt des Luftfahrt-Zyklus

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forstprodukte Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekommunikation In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forstprodukte Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekommunikation In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forstprodukte Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekommunikation In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forstprodukte Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekommunikation In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forst Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekommunikation In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Das Templeton-Research – Power fürs Portfolio Wenn große Bewertungslücken zusammenlaufen entstehen neue Möglichkeiten Metalle & Bergbau Die Branche lieferte in den letzten Jahren einen starken Beitrag zur Performance; sie profitierte von günstigen Rohstoffpreisen, die von der steigenden Nachfrage aus China getrieben wurden. Wir verringern unsere Beteiligungen, da die Aktien ihre volle Bewertung erreicht haben. MITTEL-HERKUNFT Energie Die Masse unserer Energie-Beteiligungen sind große europäische integrierte Ölkonzerne. Sie sind gut positioniert, um von der anhaltenden Stärke des Sektors zu profitieren und sind dank ihrer niedrigen Kostenstruktur relativ geschützt, sollten die Ölpreise sinken. EuropaIn Europa bleiben die Märkte skeptisch in Bezug auf die kurzfristigen Wachstums-aussichten.Daher finden wir nach wie vorgünstige Kaufgelegenheiten in der Region, da die euro-päischen Aktien im Vergleich zu anderen Regionen zu den preiswertesten zählen. Pharmazeutika Da die meisten Aktien nahe den Tiefstständen ihrer historischen Bewertungsspanne liegen – darin zeigen sich Patentstreitigkeiten, eine unzureichende Produkt-Pipeline und die zyklische Natur der Gewinne – finden wir attraktive Möglichkeiten. KERN-LISTE Papier & Forst Die globale Nachfrage nach Papier dürfte sich weiter verbessern. Da diese Aktien auf dem tiefstenStand ihres Zyklus angelangt sind, finden wir attraktive Bewertungen. Medien & Telekom In dem Maße, wie die globalen Sektorbewertungen zusammen laufen, finden wir neue Möglichkeiten in Sektoren, die bisher nicht als traditionelle Value-Sektoren galten. SCHNÄPPCHEN-LISTE

Gesundheitsaktien wurden preiswerter… KGV ohne Firmenwert 35 Gesundheit USA 29.0 30 28.9 Gesundheit Europa 28.0 27.7 25 23.2 22.5 21.2 20.1 19.2 20 18.1 16.7 15.8 15 10 5 0 2000 2001 2002 2003 2004 2005 Quelle: UBS.

Merck & Co. Inc. (MRK) 30. Juni 2000 - 1. Juli 2005 Hoch: 88,722 USD Tief: 26,210 Derz.: 31,060 gleit. 50-T. Durchschn. gleitender 200-Tage-Durchschnitt 90 80 70 60 SCHNÄPPCHEN 50 40 30 01 02 03 04 Datenquelle: Prices / Exshare Merck – eine abgestürzte Wachstumsaktie

Deutlich geringerer Aufschlag für Wachstumswerte Künftiges KGV hochqualitativer Aktien % Aufschlag/Abschlag auf Aktien geringerer Qualität* 1.9 1.9 1.8 1.8 1.7 1.7 relatives KGV der am besten / schlechtesten eingestuften Emittenten 1.6 1.6 1.5 1.5 1.4 1.4 1.3 1.3 1.2 1.2 1.1 1.1 1.0 1.0 0.9 0.9 0.8 0.8 1998 1999 2000 2001 2002 2003 2004 2005 Quelle: DataStream, CSFB Research. * Indizes basieren auf einem Universum der S&P 500-Aktien. Qualität definiert als ständig niedriges (BBB+ bis B) oder höheres (AAA bis A-) Credit-Rating seit 1993.

Templeton Euroland Fund –5 Jahre Standard&Poor‘s Award 2005 1. Platz 5 Jahre Quelle: Franklin Templeton

Templeton Growth Fund Inc –5 Jahre Seit Auflegung 29.11.1954 14,0% p.a. Quelle: Franklin Templeton

Langfrist – Einmalanlage 50 Jahre in Perioden • 10-Jahresperioden seit Auflegung Nie weniger als 7,1 % p.a. • 15-Jahresperioden seit Auflegung Nie weniger als 7,6 % p.a. • 20-Jahresperioden seit Auflegung Nie weniger als 8,1 % p.a. Durchschnitt 12,7% - 13,0% Quelle: Franklin Templeton, Stand 31.12.2004

Neue Produkte seit 13. Februar 2006 • BRIC • Franklin India • Templeton Asian Bond • Franklin Mutual Global Discovery • Global Real Estate Fund (REIT) INFOS AM FRANKLIN TEMPLETON STAND Source: Lipper, July 2005, in USD

Erfolgreich gegen den Trend investieren - mit Fonds von Franklin Templeton Investments Uwe Zöllner, Portfolio Manager Wien, 15. Februar 2006

Franklin Templeton Investments Die vorliegende Präsentation wurde von Franklin Templeton Investments herausgegeben. Sie stellt weder ein Anlage-Angebot dar und ist auch nicht Teil eines solchen, noch ist sie als Investitionsaufforderung zu verstehen. Kaufaufträge für Fondsanteile werden nur auf der Grundlage des jeweiligen Verkaufsprospektes angenommen, der die mit diesem Investment verbundenen Risiken ausführlich darstellt und dem auch die aktuellen Rechenschaftsberichte des jeweiligen Fonds beigefügt sind. Alle hierin enthaltenen Angaben wurden von Franklin Templeton Investments für eigene Zwecke erstellt und stellen keine Ratschläge für Investitionen dar. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Wechselkursschwankungen können die Werte der ausländischen Investitionen beeinflussen. Kapitalmärkte von Schwellenländern können risikoreicher sein als die von Industrieländern. Die Preise der Anteile und deren Erträge können sowohl steigen als auch fallen. Unter Umständen erhalten Sie nicht den ursprünglich investierten Betrag zurück. Kaufaufträge für Fondsanteile werden nur auf der Grundlage des jeweiligen Verkaufsprospektes angenommen, der die mit diesem Investment verbundenen Risiken ausführlich darstellt und dem auch die aktuellen Rechenschaftsberichte des jeweiligen Fonds beigefügt sind. Verkaufsprospekte und weitere Unterlagen erhalten Sie bei Ihrem Berater oder bei der FRANKLIN TEMPLETON INVESTMENT SERVICES GMBHPostfach 11 18 03, D-60053 Frankfurt a.M. • Mainzer Landstraße 16, D-60325 Frankfurt a.M.Tel.: 08 00/0 73 80 02 (Deutschland) • 08 00/29 59 11 (Österreich) • Fax: 0 69/2 72 23-120E-mail: info@franklintempleton.de • info@franklintempleton.at Internet: www.franklintempleton.de • www.franklintempleton.at