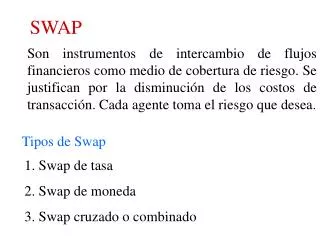

SWAP

SWAP. Son instrumentos de intercambio de flujos financieros como medio de cobertura de riesgo. Se justifican por la disminución de los costos de transacción. Cada agente toma el riesgo que desea. Tipos de Swap. 1. Swap de tasa 2. Swap de moneda 3. Swap cruzado o combinado. SWAP DE TASA.

SWAP

E N D

Presentation Transcript

SWAP Son instrumentos de intercambio de flujos financieros como medio de cobertura de riesgo. Se justifican por la disminución de los costos de transacción. Cada agente toma el riesgo que desea. Tipos de Swap 1. Swap de tasa 2. Swap de moneda 3. Swap cruzado o combinado

SWAP DE TASA Se intercambia un flujo expresado en tasa fija con otro flujo expresado en tasa flotante. El agente que tiene sus activos en tasa flotante, desearía tener sus pasivos también en tasa de interés flotante. Lo mismo es válido para el agente que tiene sus pasivos en tasa de interés fija. Los motivos para realizar una operación de swap son conocidos: cobertura y especulación.

SWAP DE TASA Ingredientes para un swap de tasa 1. Existencia de preferencia inversas en tasa. 2. Ventajas relativas opuestas. Ejemplo: La empresa A obtiene financiamiento en tasa fija al 9% y a tasa flotante a libor. La empresa B obtiene financiamiento en tasa fija al 12% y a tasa flotante a (libor + 1)

ANALISIS • A tiene ventaja absoluta en los 2 mercados • En términos relativos, A tiene ventaja en el mercado de tasa fija • B tiene ventaja relativa en el mercado de tasa variable.

SWAP DE TASA Tasa fija 9% Empresa A Empresa B Libor 9% Libro +1 Acreedor de A Acreedor de B

Caso 1: Situación de B • Paga a A = 9% • Paga a acreedor = Libor +1 • Recibe = - Libor • Pago neto 10% • CONCLUSION: A queda igual, B queda mejor, ya que paga 10% menos que el 12%

SWAP DE TASA (Ambas partes mejoran) 9% + X Empresa A Empresa B Libor

Procedimiento • Situación A Situación B • Pago acreedores = 9% Libro + 1% • Pagar al socio = Libor 9 + x • Recibo desde el • Socio = - (9 + x)- Libor • Pago neto Libor-x 10 + x • Pago neto sin Swap Libor 12% • gg Swap (ahorro) X 2 - X

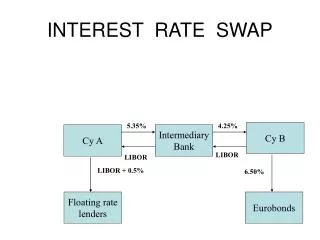

SWAP DE MONEDA • El swap de moneda es un contrato para intercambiar pagos de interés denominados en otra divisa. Aunque el mercado de swap de divisas es más antiguo que el mercado de swap de tasa de interés, su mercado es menor o menos elaborado.

SWAP DE MONEDA DEM Empresa A Empresa B US$ DEM US$ Acreedor de A Acreedor de B

¿Cuál es el riesgo de que una parte no cumpla ? • i) La otra tampoco cumple y se termina el contrato; no hay más flujos entre las empresas. • ii) Ambas empresas siguen endeudadas con sus acreedores originales, es decir, quedan endeudadas con el tipo de tasa que no querían.

¿Cuál es el riesgo de que una parte no cumpla ? • Esta situación de quedar endeudado con una deuda con tasa que quiero se conoce como “Riesgo Reverso” • En el caso d e los Sawps el no cumplimiento; una posición cerrada pasa a ser posición abierta. “riesgo reverso” • La ganancia del swap se puede interpretar como el premio por riesgo reverso contraído

Intermediarios • Generalmente en los swaps no hay intermediarios; especialmente algunos intermediarios buscan contrapartes a cambio de una comisión baja. • Pueden ser garantes del cumplimiento del contrato. Sí una de las partes no paga, el intermediario responde y paga a la otra parte. Disminuye el riesgo.