Download

1 / 28

300 likes | 448 Views

LA COMPTABILITE PATRIMONIALE. Diaporama réalisé par M.L PAULET RAFAITIN et A. SOL Académie de Clermont-fd – octobre 08 . LA COMPTABILITE PATRIMONIALE. Tenue de l'inventaire Acquisitions de biens immobilisés Dépréciations Procédures administratives et comptables des sorties d'inventaire

E N D

LA COMPTABILITE PATRIMONIALE Diaporama réalisé par M.L PAULET RAFAITIN et A. SOL Académie de Clermont-fd – octobre 08

LA COMPTABILITE PATRIMONIALE Tenue de l'inventaire Acquisitions de biens immobilisés Dépréciations Procédures administratives et comptables des sorties d'inventaire Questions diverses

Les textes : références • Décret 62-1587 du 29 décembre 1962 – art 179portant règlement général sur la comptabilité publique • L'agent comptable est responsable de la tenue de l'inventaire des biens inscrits au bilan en veillant à sa mise à jour, et de la conservation de ces biens • A ce titre et dans le cadre du contrôle interne comptable l'agent comptable doit procéder à un état des lieux et vérifier : • S'il existe une gestion informatisée des immobilisations • Si l'état de l'actif est ajusté avec la comptabilité générale au 31/12 • Si les dépréciations ont été votées en CA et qu'elles sont comptablement à jour • Si les biens inscrits à l'inventaire sont en service et étiquetés • Circulaire interministérielle du 9 mai 1989sur les procédures de désaffectation applicable à tous les biens utilisés par les EPLE dans le cadre de leur mission de service public d'enseignement • Loi 92-678 du 20 juillet 1992-titre III, article 15sur le régime de propriété des biens meubles mis à disposition des EPLE. Un arrêté du conseil d'état du 2/12/94 a confirmé, après la parution de la loi du 20 juillet 92, la légalité des dispositions de la circulaire de 1989

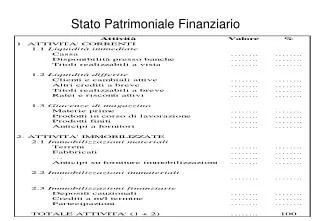

LA TENUE DE L'INVENTAIRE • Le principe: L'EPLE dispose d'un inventaire général de ses biens mobiliers sous la forme • D'un répertoire des biens comptabilisés à la section de fonctionnement ( numérotation en R) • acquisitions non immobilisables susceptibles de faire l'objet d'un suivi spécifique ( ex: tables , chaises, outillage, matériels audiovisuels…) • Biens mis à disposition de l'établissement comme les dotations en nature des collectivités • D'un inventaire des biens comptabilisés à la section d'investissement ( numérotation en V ) et dont la valeur figure en classe 2 • Biens d'une valeur unitaire > 800 € ht ( circulaire 2001-269 du 28/12/01 • Dans la pratique, il peut être retenu la règle suivante: • Un bien sera immobilisé s'il est destiné à rester durablement dans l'établissement et s'il a une valeur d'acquisition voisine de 800 € ht

LA TENUE DE L'INVENTAIRE • La classification • Quatre catalogues fichiers divisés en sections détaillant le patrimoine et identifiées par une lettre minuscule : • A = mobilier usuel • B = Bibliothèque générale • C = Matériel d'enseignement • D = matériel des ateliers • Le bien immobilisé entre à l'inventaire dès l'opération de mandatement effectuée. Une fiche d'entrée est alors générée, elle comporte les éléments suivants: • Date d'entrée • Identification (lettre catalogue, lettre section, n°d'ordre ininterrompu dans la section, V ou R) • Compte d'imputation budgétaire et N° de mandat • Valeur et description du bien • Durée de dépréciation ou d'amortissement • Localisation du bien dans l'établissement • Identité du fournisseur • Source de financement ( compte d'imputation de classe 1) • Tableau récapitulatif: liste des catalogues fichiers

LA TENUE DE L'INVENTAIRE • Acquisition de biens immobilisables • Toute intégration d'un bien dans le patrimoine fait l'objet: • D'une opération de constatation de charge en classe 2 au débit • D'une opération de constatation de recette en classe 1 au crédit ( sauf pour les biens financés sur les réserves de l'établissement ) • Ce qui signifie : • Ces comptes 1 et 2 mouvementés ne sont jamais soldés et comportent donc un bilan d’entrée (sauf compte utilisé pour la première fois). Cela correspond au fait que le patrimoine se transmet d’un exercice à l’autre jusqu’à sortie du bien de l’inventaire. • Le montant du solde débiteur de ces comptes doit correspondre à l’inventaire tenu au sein de l’établissement

LA TENUE DE L'INVENTAIRE • Les biens inventoriés et donc accumulés en classe 2 ont été acquis de façon différente: • Dotation 1er équipement (acquis à l'ouverture de l'établissement) • sur subvention, • sur prélèvement sur les réserves de l’établissement. • Pour un bien acquis sur subvention • Les subventions ayant servi à l’achat de biens ne peuvent être saisis en classe 7 (on aurait une recette sans dépense en classe 6 => cela fausserait le résultat de l’exercice et ne se reporterait pas d’un exercice sur l’autre comme la classe 2 qui n’est jamais soldée ) • Elles font l’objet d’un ordre de recette en classe 1 (1311,1313, 13181,13185), réceptionné de la même manière qu’un ordre de recette en classe 7, dans des comptes non soldés en fin d’année. Les subventions ayant servi à acheter des biens immobilisés se reportent d’un exercice sur l’autre tant que le bien inventorié reste en classe 2: Au final, il y a équilibre entre les dépenses et recettes en capital Classe 2 Patrimoine 215 216 2182 2183 Classe 1 Financements 1021 1311 1313 13181 13185

LA TENUE DE L'INVENTAIRE • Si le bien a été acquis sur les réserves, il y a un mandat en classe 2 et un montant qui se reporte donc au débit d’un exercice sur l’autre. En revanche, aucun ordre de recette au crédit et cependant, le bien a été payé • Si l’on fait la différence entre les recettes et les dépenses on a un « résultat » comparable à un déficit Classe 1 Classe 2 1021 1311 1313 13181 13185 Achats Sur subvention Achats sur réserves

LA TENUE DE L'INVENTAIRE • Entrées de biens immobilisés à l’inventaire: opérations d’acquisitions d'immobilisations en comptabilité budgétaire • Immobilisation d’un bien sur subvention collectivité territoriale : • Achat d’un four pour la restauration = 15000,00 € • DBM 2 – Décision attributive de subvention : ZD 215 = 15000,00 € et ZR 1312 ou ZR 1313= 15000,00 € • Immobilisation d’un bien par utilisation de la taxe d’apprentissage : • Achat ordinateur = 900,00 € • DBM2 – Décision attributive de subvention : ZD 2183 = 900,00 € et ZR 13181 = 900,00 € • Immobilisation d’un bien par prélèvement sur les réserves : • IMPORTANT : décision du conseil d’administration donc vote : • - 4 000.00 € sur les réserves générales • - 4 000.00 € sur les réserves Enseignement Technique J1 • DBM 3 – Achat immobilier de bureau: ZD 2184 = 8000,00 € • TRES IMPORTANT : PAS DE CONTREPARTIE EN RECETTES

LA TENUE DE L'INVENTAIRE • Après avoir procédé à l'entrée des biens à l'inventaire pour leur valeur d'acquisition, il faudra constater la perte progressive de cette valeur initiale, c'est la technique de la dépréciation qui débute dans l'année qui suit l'achat • La technique de la dépréciation permet seulement de constater cette perte de valeur au bilan et n'implique aucune opération comptable permettant d'envisager le renouvellement des biens dépréciés • Les durées de dépréciation sont fixées par les C.A des EPLE, par référence aux usages comptables: • Tableau des durées d'immobilisation

LA TENUE DE L'INVENTAIRE • Cette déperdition est suivie dans des comptes de classe 2 : les comptes de dépréciations . • Ils correspondent aux comptes d’immobilisation • 215 2815bis • 216 2816bis • 218(2,3,4) 2818bis • Ils sont crédités (=> diminution par rapport au débit des comptes d’immobilisation) annuellement du montant de la dépréciation(=valeur des biens dépréciés divisée par le nombre d’années sur lequel court la dépréciation = 5, 10 ou 20 ans selon le type de matériel) En classe 1, un compte (le 1069) est débité du montant exact de ces dépréciations et diminue d’autant l’origine du financement des biens

LA TENUE DE L'INVENTAIRE • La procédure relative aux sorties de biens immobilisés découle de la circulaire interministérielle du 9/05/89 et de la loi 92-678 du 20/07/92 • La sortie d'un bien immobilisé de l'inventaire s'effectue en fonction de deux critères: • Avoir identifié le propriétaire du bien • le régime de propriété des biens meubles des EPLE a été précisé par la loi de 92. Elle a accordé à l'état et aux collectivités territoriales un délai de 6 mois pour notifier à l'EPLE leur décision de conserver ou non la propriété des biens meubles • Si aucune notification n'est intervenue dans ce délai, le bien est devenu propriété de l'EPLE. Ce qui a été le cas pour les biens acquis sur crédits de l'Etat • Les CT qui mettent à disposition d'un EPLE un bien meuble ou lui affecte une subvention pour l'acquisition du bien: dans ces 2 cas, la CT , si elle souhaite conserver la propriété du bien, notifie sa décision au préalable au chef d'établissement conformément à l'article L 421-17 du code de l'éducation • Avoir arrêté la destination finale dubien • Vente, mise au rebut, transfert, vol

LA TENUE DE L'INVENTAIRE • La procédure de désaffectation : principe de base • Elle rend au propriétaire la libre disposition du bien. Dans ce cas, il peut céder le bien. • Elle appartient au préfet qui prend un arrêté de désaffectation après avis de CA et des autorités de tutelle. Cette procédure est lourde et longue et n'intervient dans notre académie que dans les cas de fermetures d'EPLE. • La désaffectation implique le changement d'usage des biens meubles: • Si le bien a une valeur marchande, il y aura cession à titre onéreux et le propriétaire perçoit le produit de la vente • Si le bien n'a plus de valeur marchande, c'est la procédure de mise au rebut qui s'applique

LA TENUE DE L'INVENTAIRE • L'aliénation des biens • Si le bien appartient à l'état = l'EPLE le remet au service des domaines qui procède à la vente • Si le bien appartient à la CT = la CT en dispose librement • Si le bien appartient en propre à l'EPLE ( acquisitions sur ressources propres, dons et legs) = l'EPLE procède à la vente à son profit, il n'est pas tenu de passer par les domaines. Il est toutefois conseillé de le faire • Dans ce cas, c'est le CA qui fixe le tarif ( acte relatif au fonctionnement) • ATTENTION: les véhicules disposant d'une immatriculation domaniale doivent être remis au service des domaines • La procédure administrative à respecter • Un acte du CA relevant du domaine du fonctionnement autorisant la sortie d’inventaire • Un courrier adressé pour avis au Rectorat-DAF service conseils et crédits aux EPLE- accompagné d’un tableau récapitulatif signé par l'ordonnateur et le comptable ( N°inventaire, identité du propriétaire, désignation du bien, année d’acquisition et valeur d’achat, l'origine du financement, le motif de la S.I, la destination du bien ) et de l'extrait du P.V du C.A • Circuit des documents • Envoyés au Rectorat ( DAF ) qui transmet après avis à la CT • La CT adresse à l’EPLE l'ensemble des avis

LA TENUE DE L'INVENTAIRE • La mise au rebut • Procédure applicable aux biens meubles sans valeur marchande: • Le bien devenu obsolète ne peut en aucun cas faire l'objet d'une cession • Cependant lorsque sa mise au rebut entraîne des frais, il est admis de le céder gratuitement contre un enlèvement à la charge du bénéficiaire. • Même procédure administrative: • Acte du CA relevant du domaine du fonctionnement autorisant la mise au rebut • Courrier adressé au Rectorat-DAF service conseils et crédits aux EPLE- accompagné d'un tableau récapitulatif (établi avec les informations listées précédemment) portant la mention « mise au rebut » à côté des biens concernés. La conservation du justificatif de l’enlèvement est impérative • Circuit des documents • Envoyés au Rectorat ( DAF ) qui transmet après avis à la CT • La CT adresse à l’EPLE l'ensemble des avis • Recyclage des biens meubles: • Les déchets informatiques et d'électroménager doivent être repris par une société possédant un agrément pour les DEEE ( déchets d'équipements électriques et électroniques) – Voir liste • Pour les autres déchets , prendre contact avec les centres de récupération de déchets( SIVOM) ou l'ADEME

LA TENUE DE L'INVENTAIRE • Le transfert de matériels entre EPLE • Opération qui modifie les conditions d’utilisation du bien sans remettre en cause les droits de propriété ni son affectation à l’établissement d’origine. C’est un prêt de matériels entre 2 EPLE, justifié par l’évolution des structures pédagogiques, qui a pour conséquence: • Le bien transféré reste inscrit à l’inventaire de l’établissement d’origine avec mention « bien transféré à tel EPLE et à telle date « . Dans l’établissement d’accueil, il est conseillé de l’identifier comme tel • L’établissement d’origine reste seul compétent pour décider le moment venu des procédures de sortie d’inventaire • Une prudence est recommandée dans l'emploi de cette procédure en raison du risque de perdre la trace du bien • Procédure administrative: • Acte du C.A autorisant le transfert • Courrier au Rectorat-DAF service conseils et crédits aux EPLE- pour avis , accompagné de la liste des biens proposés pour le transfert . Ce dernier transmet ensuite à la CT • La CT avise l’EPLE qui propose le transfert • ATTENTION: S’il s’agit d’un transfert entre 2 EPLE relevant de collectivités locales différentes, celles-ci devraient établir une convention de transfert

LA TENUE DE L'INVENTAIRE • Cas particulier des machines outils • Le code du travail interdit toute vente , mise à disposition, transfert d’équipement de travail qui ne répondent pas aux normes de sécurité en vigueur • La responsabilité civile et pénale du chef d’établissement peut être engagée • S’il y a vente , deux cas de figures peuvent se présenter: • Machine – outil non conforme = la vente ne pourra se conclure qu’avec un négociant en machines-outils inscrit au RC qui s’engage par écrit à effectuer une mise en conformité aux normes de sécurité en vigueur • Machine-outil conforme = la vente à un particulier pourra se conclure à condition de fournir à l’acheteur un certificat de conformité • S’il y a transfert , obligation de fournir le certificat de conformité • S’il y a mise au rebut, il est préférable de démonter un organe essentiel de la machine pour éviter toute utilisation

LA TENUE DE L'INVENTAIRE • Pour contacter le service des domaines • Si l'EPLE a déjà cédé un bien aux Domaines, il faut utiliser la clef d'activation que le service lui a atrribué (mot de passe personnalisé) et se connecter sur le site http://extranet.ventes-domaniales.fr • Si l'EPLE n'a jamais cédé un bien aux Domaines, il doit appeler le 01 45 11 64 64 pour demander l'attribution d'une clef d'activation

LA TENUE DE L'INVENTAIRE • Sorties des biens de l’inventaire : opérations en comptabilité budgétaire • RAPPEL : les sorties d’inventaire doivent être autorisées par une DBM soumise au vote du conseil d’administration ainsi qu’un délai réglementaire d’exécution. • Deux types d’opérations : • types 394 et 395 pour les biens financés sur un compte de racine 131 • type 394 uniquement pour les biens financés par un compte de racine 102 ou par le fond de roulement. • Pièce B 13 de la DBM

LA TENUE DE L'INVENTAIRE • Cession d'immobilisations: opérations en comptabilité générale • 1ére étape : Réception des mandats et des ordres de recettes • 2è étape : Ecritures à passer en opérations courantes • 3è étape : annulation des dépréciations

LA TENUE DE L'INVENTAIRE • Balance retraçant les écritures de sorties d’inventaire • CLASSE 1 • CLASSE 2 • Incidence sur le compte financier • La pièce 14 • Cas particulier des biens reçus en dotation • Liste récapitulative des biens sortis • Liste globale des biens sortis sur l'exercice • Liste des sorties par origine de financement

LA TENUE DE L'INVENTAIRE • Quelques conseils pour mettre à jour un inventaire "abandonné" • Identifier les problèmes • Discordance classe 1 classe 2 et données issues du logiciel de gestion des biens immobilisés • Lister les biens inscrits à l'inventaire qui n'existent plus • L'origine du financement n'a pas été identifiée • Passer à l'action • Prendre comme référence la dernière année ou la tenue de l'inventaire a été correctement effectuée ( concordance compte financier et données issues du logiciel) • A partir de là, reprendre les mandats du ZD identifiant les acquisitions et les ordres de recettes identifiant l'origine du financement

LA TENUE DE L'INVENTAIRE: Questions diverses • Un EPLE souhaite vendre un véhicule de service à un autre établissement scolaire. Quelles sont les pièces à fournir à l’acheteur pour justifier la vente et celles qui doivent être jointes à l’ordre de recettes ? • En cas de vente, c'est la copie des délibérations du CA autorisant la vente et fixant le prix du véhicule et de l'arrêté préfectoral de désaffectation du bien qui servent de justificatif pour l'ordre de recette de l'EPLE vendeur. Les pièces à fournir à l'acheteur sont les suivantes : • Le certificat de situation administrative du véhicule, document qui regroupe les certificats de vente et de non gage ( Art. L 322-2 et L.330-3 du code de la route). à télécharger sur www.interieur.gouv.fr • Le certificat d'immatriculation (carte grise), revêtu de la mention "vendu le..." suivi de la date et de la signature de l'ancien propriétaire (le chef d'établissement) • Le certificat de cession en trois exemplaires (Art. R332-4 et R332-9 du code de la route) Un rapport de contrôle technique de moins de 6 mois pour les véhicules de plus de 4 ans..(Art. R323 à R323.22 du code de la route) • Le cas échéant, la vignette et son talon.

LA TENUE DE L'INVENTAIRE: Questions diverses • Les EPLE doivent-ils obligatoirement acheter du matériel neuf ou est-il possible d'acheter du matériel reconditionné ? Quelles sont les conditions à respecter ? • Aucune disposition n'interdit l'achat de matériel non neuf, ou le recours à la location. Ce sont des considérations économiques qui font choisir entre un matériel neuf ou non. Il convient évidemment de respecter les principes de liberté d'accès à la commande publique, d'égalité de traitement entre les candidats et de transparence des procédures, énoncés dans le code des marchés publics, dans la mesure où l'achat de matériels d'occasion entre dans le cadre du CMP. Le cas échéant, il faudra également s'assurer que cet usage n'est pas contraire à la destination de la subvention prévue par le financeur. • Que se passe t'il en cas de vol d'un bien immobilisé? • L'EPLE procède à la sortie d'inventaire du bien dérobé après avoir effectué un dépôt de plainte et après avoir obtenu la délibération du CA. Le schéma d'écritures comptables qui s'applique est celui qui correspond au mode de financement du bien

LA TENUE DE L'INVENTAIRE: Questions diverses • Les établissements scolaires du second degré public (collèges principalement) ont-ils la possibilité d'acquérir un bien mobilier d'une valeur supérieure à 800 euros HT en mutualisant leurs moyens financiers ? • Tout dispositif de mutualisation entre établissements doit s'appuyer sur l'article L 421-10 du code de l'éducation: une convention doit être conclue entre les membres du groupement de services, après approbation de chacun des conseils d'administration. Sur le plan comptable, les écritures sont celles prévues par l'annexe technique à la circulaire n° 88- 079 du 28 mars 1988 pour les groupements de services. L'achat d'un bien immobilisable peut être justifié dès lors qu'il sera utilisé en réseau par un groupe d'établissements. Il conviendra toutefois de prévoir dans la convention de constitution du groupement la répartition de ces biens immobilisés dans l'hypothèse d'une dissolution avant qu'ils n'aient été complètement amortis.

LA TENUE DE L'INVENTAIRE • Apport du contrôle interne comptable ( ODICE) dans la tenue du patrimoine • Etat des lieux • Fiches de procédures

LA COMPTABILITE PATRIMONIALE Merci de votre attention