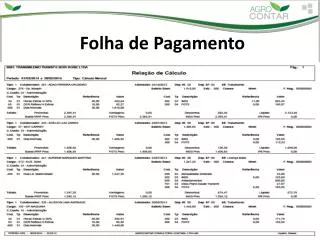

Formas de pagamento

Formas de pagamento. Conceitos Tipos e formas Proteção Generalidades. Formas de pagamento : Conceitos. Origem histórica : salarium Salário e remuneração : divergências. Salário é o pagamento efetuado diretamente pelo empregador ao empregado como retribuição de seu trabalho .

Formas de pagamento

E N D

Presentation Transcript

Formas de pagamento • Conceitos • Tipos e formas • Proteção • Generalidades

Formas de pagamento: Conceitos • Origem histórica: salarium • Salário e remuneração: divergências Salário é o pagamento efetuado diretamente pelo empregador ao empregado como retribuição de seu trabalho. Remuneração compreende o salário mais as “gorjetas” art.457 CLT

Formas de pagamento: conceitos Pagamentos de natureza previdenciária Não integram o salário ( há divergências) Salário Indenizações Direitos intelectuais P.L. Gratificações não habituais

Formas de pagamento: conceitos Observações: • Participação nos lucros. Art. 7 da CF cancelou o enunciado 251 do TST que considerava de natureza salarial a P.L. • Integram o salário, gratificações pactuadas anteriormente como prêmio, conduta, metas alcançada, etc.

Formas de pagamento: conceitos Sistema fixo: por unidade de tempo, sem considerar o resultado obtido ( mensalista, quinzenalista, semanalista, diarista, e o horista) Sistemas de pagamento: Pagamento por tarefa: calcula-se a produção e observa-se o tempo (sistema combinado) Pagamento por produção: visa estimular a produção, paga-se por peça produzida respeitado o SM

Formas de pagamento: conceitos Observações: • Pagamento deve ser realizado em moeda corrente do país. • Na zona urbana pode ser feito através de cheque, depósito bancário ou similar, respeitado horário para desconto imediato. • 30% do salário deverá ser entregue em dinheiro obrigatoriamente (art. 458 e art. 82 da CLT).

Formas de pagamento: conceitos Observações: • Pagamento in natura: roupas, alimentação, habitação. • O limite para habitação é de: 25 % • 20% para o trabalhador rural • O limite para alimentação é de 20% • Refeição preparada e servida no ambiente de trabalho = 25% do SM • Transporte gratuito ?

Formas de pagamento: conceitos Observações: • “Não podem ser considerados como salário as utilidades fornecidas para o empregado como instrumento para a realização do trabalho, inclusive moradia se necessário.” MAXIMILIANUS 1999

Formas de pagamento: conceitos Observações: • Período de pagamento: • máximo de um mês, até o 5° dia útil do mês subsequente. • comissões, percentagens e outros podem ser acordados em período maior. • Mora salarial: infração penal (art. 7°, X,CF) • Prova: documental, com discriminação especificada; não se usa “quitação geral”

Formas de pagamento: proteção 1 - Irredutibilidade • Princípio constitucional (art. 7 °,VI e XIII) • Questão da prova:E o art. 503 da CLT. 2 - Inalterabilidade • Tanto na forma como no modo de pagamento respeitados os casos previstos em lei ( art. 468, ius variandi, etc.) desde de que não gere prejuízo ao trabalhador. • Ex. peça produzida para metro produzido

Formas de pagamento: proteção 3 - Intangibilidade • “apenas os descontos previstos em lei” • falta injustificada e o respectivo repouso semanal • reparação por dano doloso e culposo consentimento • 13° parcela adiantada • contribuições previdenciárias e sindicais • adiantamentos; I.R.; SFH; alimentos • compensação por falta de aviso prévio do demissionário, * estorno de comissão já paga em caso de inadimplência do cliente (L. 3207/57)

Formas de pagamento: proteção 3 - Intangibilidade • Alguns outros descontos são permitidos face autorização do empregado (Plano de saúde, etc, convênios, previdência privada, etc.) • Total dos descontos não pode ultrapassar 70% 4 - Inpenhorabilidade • Salvo por força de pagamento de pensão alimentícia. (art. 649. CPC)

Formas de pagamento: proteção 5 - Isonomia • Maior salário = paradigma salarial • Exceção: planos de carreira, promoções por antigüidade e merecimento. • Requisitos: • mesma função • mesmo empregador • mesma localidade • diferença de tempo não inferior a dois anos • mesma produtividade e ou perfeição técnica

Formas de pagamentoPARTE II • Conceitos • Tipos e formas • Proteção • Generalidades

Formas de pagamento: generalidades Autonomia da vontade art. 444 CLT 1 - Valor Princípios de proteção do trabalho,acordos coletivos, SM, piso salarial, decisões judiciais, (CF, 7, IV e 117 CLT) Indenização adicional 6708/79, art. 9° Inexiste especificação = salário habitual, serviços semelhantes

Formas de pagamento: generalidades 2 - Abono • É antecipação salarial. Integra o salário. Podem e devem ser compensados em reajustes futuros. 3 - Horas - extras • CF , 7°,XVI • Aquilo que excede à jornada normal é considerado hora extra devendo ser remunerada com o acréscimo de no mínimo 50%

Formas de pagamento: generalidades Lei 9.601 B. Horas 3 - Horas - extras Observações • Empregado doméstico: não faz jus a HE • CLT, 61: Salvo necessidade imperiosa, acordo ou norma coletiva o empregado não é obrigado a prestar HE • TST, 291: A supressão de HE habituais ( período de 01 ano) geram direito de indenização ao trabalhador • Período noturno: Entre 22 e 5h o valor do adicional noturno será calculado sobre o valor da hora extra trabalhada.

Formas de pagamento: generalidades Hora in itinre 3 - Horas - extras Observações • TST, 90, 325: “A jornada de trabalho inclui não só a hora efetivamente trabalhada como também a empregada no percurso em trecho não coberto por transporte público”. • O uso de BIP ou similar implica no pagamento de HE? 3. Corrente moderada. Ex: TST 229 1/3 das horas 1-Remuneração integral. 2-Desconsideração se ñ chamar.

Formas de pagamento: generalidades Por trabalho noturno 4 - Adicionais O adicional noturno é de 20% sobre a hora diurna H.N. = 52’ 30’’ Período =22h às 5h Independe de turno (TST ,130) Adicional habitual integra o salário Por trabalho insalubre Por trabalho penoso Por periculosidade Por transferência

Formas de pagamento: generalidades Por trabalho insalubre 4 - Adicionais • 40%, • 20%, 10% • sobre o S.M. • TST 80, 289 • Proibido para • menores (405, I, CLT) • Calcula-se separadamente a HE • e a insalubridade Por trabalho noturno Por trabalho penoso Por periculosidade Por transferência

Formas de pagamento: generalidades Por periculosidade 4 - Adicionais • 30%, • sobre o salário • básico, salvo • regras particulares • Ex: eletricitários • implicam em situações de contato per- • manente com inflamáveis, explosivos • ou risco acentuado (CLT, 193) Por trabalho noturno Por trabalho penoso Por periculosidade Por transferência

Formas de pagamento: generalidades Por Transferência 4 - Adicionais • CLT, 469 • 25% sobre o • valor do salário • anterior • Duração = tempo necessário • Transferências definitivas • não fazem jus ao adicional? Por trabalho noturno Por trabalho penoso Por insalubridade Por periculosidade

Formas de pagamento: generalidades 4 - Adicionais • Adicional de penosidade não foi regulamentado por Lei complementar. • Eliminadas as causas de insalubridade e periculosidade, cessa o pagamento dos adicionais • Não há acumulação entre os adicionais de periculosiadade e insalubridade. O trabalhador deverá optar por apenas um

Formas de pagamento: generalidades 5 - Gratificações. • Previsão legal: STF ,207. • Gratificações ajustadas integram o salário • Caso exista ajuste tácito. • Prêmios, abonos, eventuais ou ato de liberalidade não configura gratificação, desde de que não configurem • Gratificações oferecidos por terceiros não integram a remuneração para quaisquer fins. habitualidade habitualidade

Formas de pagamento: generalidades 6 - Gorjetas • Não compõe o salário (CLT, 457) • Não repercutem no cálculo de: HE, adicionais, aviso prévio e r. s. r. (TST, 354) • Deverá ser lançada na CTPS a estimativa de gorjeta (CLT, 29) • O empregador não pode deixar de pagar o salário mínimo ou piso salarial, face recebimento de gorjetas

Formas de pagamento: generalidades 7 - Comissões • Compõe o salário, portanto irredutível, salvo convenção ou acordo coletivo • O salário pode ser composto das comissões mais pagamento de salário mínimo. • Havendo submissão de horário ou necessária extrapolamento da jornada normal de trabalho Incide o pagamento de HE

Formas de pagamento: generalidades 7 - Comissões • Salvo cláusula contrária, o pagamento deverá ser mensal, demonstradas as faturas respectivas. Pode ser convencionado pagamento no regime máximo por período trimestral. • A comissão só é devida por negócios concluídos, pagas parceladamente se assim corresponder a forma da venda. • Insolvência do devedor pode gerar estorno de comissões antecipadas. • Comissões recebidas pelo empregador após a extinção do contrato de trabalho devem ser pagas.

Formas de pagamento: generalidades 8 - Faltas não justificadas • Autoriza o desconto do valor do dia trabalhado e do r.s.r. da semana respectiva • Desídia = faltas não justificadas repetidas que podem configurar justa causa com base nesse instituto • As faltas não justificadas não poderão ser descontadas diretamente no período de férias, como se fossem dias gozados de descanso (CLT, 130) • Podem ser cancelados o gozo dos dias quando no respectivo período......

Formas de pagamento: generalidades Após 32 faltas não justificadas o empregado perde o direito a férias 8 - Faltas não justificadas

Formas de pagamento: generalidades 11 - Observações • Férias • 13o salário • Salário-família • Salário-educação • Salário-maternidade • Indenização adicional • Repouso semanal remunerado

BIBLIOGRAFIA • C.L.T • Código de Processo Civil Brasileiro • LYRA, AUGUSTO JOSÉ. Direito do Trabalho.Brasília: VEST-CON, 1999 . • AMÉRICO FUHRER, MAXIMILIANUS CLÁUDIO. Resumo de Direito do Trabalho São Paulo: Malheiros Editores LTDA, 1999. • PINHO, RUY REBELLO. Instituições de direito público e privado. 21a. Ed. São Paulo: Atlas, 1999. • SALEM NETO, JOSÉ. Direito do Trabalho. Campinas : Copola Livros, 1999.