Download

1 / 10

E N D

MENDEZ TORRES MARTIN SANTIOGO RODRIGUEZ EDGAR 4C11 CONTABILIDAD DE COSTOS COSTOS HISTORICOS

OBJETIVO: Que el alumno conosca el tipo de empresas que hay y en base a que se Se clasifican. Conoser sus caracteristicas y prinsipales diferencias en tre ellas. Poder seleccionar el metodo de produccion mas conbeniente para el tipo de Empresa.

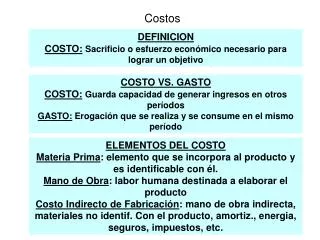

CONTABILIDAD CONTABILIDAD GENERAL CONTABILIDAD DE COSTOS • INDUSTRIAL • COMERCIAL • DE SERVICIOS AUDITORIA FINANZAS FISCAL La contabilidad de costos no solo se refiere a lo fabril, como generalmente Se Pienza, porque dicha contabilidad tubo su origen en la industria. En tiempos actuales tiene un campo mas amplio de aplicación, ya que se Puede aplicar a cualquier tipo de actividad, económica o no ( comercio, Servicio, e industrial).

Unidad 1 Conceptos básicos en la contabilidad de costos 1.3 Características Comparaciones Entre Empresas : Industriales, comerciales y de servicios COMERCIAL INDUSTRIAL SERVICIOS

Empresas industriales. Son aquellas que se dedican a la compra de materias primas, las procesan y las convierten en productos terminados. Los procesos productivos de dichas Empresas pueden ser continuoso por pedidos de productos. Composición del activo circulante de una Empresa Industrial: En el activo circulante de una empresa industrial contamos con las cuentas: - Materias primas - Combustible - Piezas - Útiles - Producción propia para insumo - Producción principal en proceso - Producción auxiliar en proceso - Producción terminada

Tratamiento de los gastos para una Empresa industrial y el contenido de sus principales cuentas: - Gastos Indirectos. - Costo de Venta. - Gastos de Distribución y Venta. - Gastos de Administración. - Gastos Financieros. - Otros Gastos.

Empresa comercial El comerciante adquiere los artículos objeto de su venta en cierto estado , para venderlos en las mismas condiciones, aparte de que en ocasiones les da mejor presentación, generalmente por medio de envolturas, pero en todo caso su control no es demasiado complicado, precisamente por lo que revende no sufre modificación. La empresa industrial Compra material, lo trasforma en un articulo diferente , lo pode a la venta. Desde la adquisición de la materia hasta obtener el producto, son el objeto de este curso, desde un punto de vista elemental, así como sus repercusiones en la contabilidad, formas de registro y control, amen de ofrecer una visión panorámica de los costos en general, que servirá de base para estudios mas avanzados.

Comparacion industrial y comercial En el caso de el comerciante el costo de adquisición de la mercancía vendida se obtiene simple y sencillamente como se encuentra plasmado en el estado de resultados del comerciante, en forma conocida; en cambio el industrial, determina el costo incurrido de producción mediante un sistema resultante del control de inventarios inherentes, efectuadas con motivo de la transformación del material, mas los salarios directos y los gastos indirectos de producción , situación especial que se tratara a fondo y de manera analítica, para finalmente, por simple formula, determinar el costo de producción de lo vendido.

DISTRIBUCION, ADMINISTRACION Y FINANCIAMIENTO PRODUCCIÓN COMPRA

Conclusión De lo anterior se desprende , que lógicamente, qué la industria tiene mayores dificultades que el comerciante para determinar sus costos, pues además de ser finalmente comerciante , antes realizó una serie de operaciones para la obtención del producto objeto de sus venta El comerciante conoce de inmediato el costo del articulo sujeto a la venta, estudiando su utilidad supeditada en gran `parte en su habilidad para vender, en cambio en la industrial tiene regulada su utilidad por su capacidad que tiene para producir y vender sus artículos El de servicio, aun cuando su contabilidad de costos puede pensarse que es similar ala industrial, en realidad es diferente, a pesar de que tenga función de producción ( en este caso servicio) ya que resulta ser muy variada, pues en lo referente a lo industrial, el material es el elemento esencial para la fabricasion, en cambio en el servicio no, ademas de ser trementa mente desimbolo, dependiendo de el servicio que preste