COSTOS OPERACIONALES

COSTOS OPERACIONALES. IND 2108. NATURALEZA, CONCEPTOS Y CLASIFICACION DE LOS COSTOS OPERACIONALES. “El conocimiento verdadero se adquiere con el propio esfuerzo”.

COSTOS OPERACIONALES

E N D

Presentation Transcript

COSTOS OPERACIONALES IND 2108

NATURALEZA, CONCEPTOS Y CLASIFICACION DE LOS COSTOS OPERACIONALES “El conocimiento verdadero se adquiere con el propio esfuerzo”

Esta se encarga principalmente de la acumulación y análisis de la información relevante para uso interno de los gerentes en la planeación, el control y la toma de decisiones. CONTABILIDAD DE COSTOS

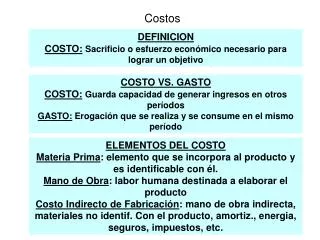

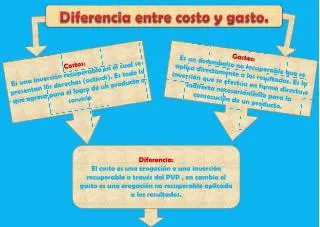

COSTO:Es el “valor” sacrificado para adquirir bienes o servicios, que se mide en unidades monetarias. Para lograr beneficios presentes o futuros. • GASTO:Es un costo que ha producido un beneficio. • PERDIDA: Aquel bien o servicio que no otorga ningún beneficio DEFINICIONES

Los elementos de costo de un producto son los Materiales directos, Mano de obra directay los Costos indirectos de fabricación ELEMENTOS DE UN PRODUCTO

Costos primos: Es el primer costo incurrido en la producción y se expresa por: • Costo de conversión: Se relaciona con la transformación de los materiales directos en productos terminados. CP = MD + MOD CC = MOD + GIF COSTOS EN RELACION CON LA PRODUCCION

COSTOS FIJOS Su denominación proviene de su carácter constante y de su independencia respecto del comportamiento del volumen. Algunos ejemplos de costos fijos: salarios de supervisores, primas por seguros, salarios del personal administrativo, amortizaciones, gastos financieros, materia prima indirecta, etc.

COSTOS VARIABLES Son aquellos que aumentan o disminuyen en forma directamente proporcional al volumen de producción (varían con el nivel de actividad). En virtud de ello, cada unidad adicional que se elabora, origina un incremento en los costos totales en una cantidad igual al valor de costo variable unitario del bien fabricado. Son pues, variables, en términos acumulativos. CV = Cvu*q

Costos Semivariables Costos Escalonados Costos Mixtos

COSTO TOTAL Los costos precedentes (CF y CV) son denominados Costos Fijos Totales y Costos Variables Totales; su suma arroja el Costo Total (CT) y lo representamos uniendo los dos gráficos precedentes, es decir, sumamos gráficamente las ordenadas, como se puede observar en el Gráfico. CT = CF + CV

VENTAS ¿Cómo se representa y cómo se calcula el ingreso por ventas? Multiplicando las cantidades por sus precios respectivos: Donde: qi = cantidad de unidades vendidas pi = precio unitario V = pi*qi

PUNTO DE EQUILIBRIO Al punto determinado por las rectas CT y V, se lo denomina “Punto de equilibrio”(PE), pues en el mismo se equilibran los ingresos y los costos. En el punto de equilibrio, entonces: V= CT V = CF + CV

UTILIDAD Es la diferencia entre los ingresos y los costos totales. Como consecuencia de la generación de utilidades se deberán abonar ciertos impuestos, con lo que la Utilidad se reduce, como puede visualizarse en el siguiente Gráfico: U = V - CT UN = U - Impuestos

CONTRIBUCIÓN MARGINAL Llamaremos Contribución Marginal Unitaria a: (1) Representa el incremento de utilidad que se obtiene cuando se vende una unidad más de producto. Si a (1) la multiplicamos por q (cantidad) tenemos: CMu . q = (Pu - CVu) . q CMu . q = Pu . q - CVu . q Llamando MC = CMu . q , tendremos que: CMu = Pu - CVu MC = Ventas - CVu

Costos Directos Costos Indirectos • Son aquellos que se pueden asociar con los artículos o áreas especificas. • Ejemplos: Materiales directos y Mano de obra directas • Son aquellos comunes a muchos artículos y, por tanto, no son directamente asociados a ningún artículo o área. ASOCIACION DE COSTOS

Departamento de Producción Departamento de Servicios • Estos contribuyen directamente a la producción de un articulo e incluyen los departamentos donde se dan los procesos de conversión. • Son aquellos que no están directamente relacionados con la producción. Su función consiste en suministrar servicios a Dpto. DEPARTAMENTO DONDE SE INCURREN LOS COSTOS

Costos de Manufactura Costos Administrativos • Se relacionan con la producción de un articulo. Son la suma de MD, MOD y CIF Costos de Mercadeo • Se incurren en la promoción y venta de un producto. • Se incurren en la dirección, control y operación de una compañía e incluyen los salarios. COSTOS DE AREAS FUNCIONALES

COSTOS ESTÁNDARES Y COSTOS PRESUPUESTADOS. • COSTOS CONTROLABLES Y NO CONTROLABLES. • COSTOS FIJOS COMPROMETIDOS Y COSTOS FIJOS DISCRECIONALES. • COSTOS RELEVANTES Y COSTOS IRRELEVANTES. • COSTOS DIFERENCIALES. • COSTOS DE OPORTUNIDAD. • COSTOS DE CIERRE DE PLANTA. RELACION CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

Una empresa enfrenta costos fijos de $ 1.000, costos variables que equivalen al 60 % del volumen de ventas en efectivo y un precio unitario de $ 0.5. • ¿A cuánto ascienden las ventas en el punto de equilibrio? • ¿Cuál es la cantidad de equilibrio? • Suponiendo la estructura de costos y precio de venta anteriores, ¿qué nivel de ventas debe alcanzar la empresa para obtener un beneficio de $ 200. • ¿Qué cantidad de unidades debe vender la firma para obtener el beneficio de $ 200 EJEMPLO DE APLICACIÓN

A) B) • En el PE Ve = CT Ve = CF + CV CF = 1.000 $ CV = 0.60 V Ve = 1.000 $ + 0.60 V Ve – 0.60V = 1000 $ 0.40 V = 1000 $; Ve =V Tomando el PE Ve = p . qe Ve/p = qe qe = $ 2500/ 0.5 $/un Ve = 2500 $ qe = 5000 un. EJEMPLO DE APLICACIÓN

C) D) • V = CT + U • V = CF + CV+ U • V = 1000$ + 0.60V + 200$ • V – 0.60V= 1000$+200$ • 0.40 V = 1200$ • V = p . q • V / p = q • q = $ 3.000 / $ 0.5 q = 6000 un V = $ 3000 EJEMPLO DE APLICACIÓN

Contabilidad de Costos – Ralph S. Polimeni; Frank J. Fabozzi – Edit. McGraw Hill. • Costos y Presupuestos – Simón Andrade – Edit. Lucero S.R.L. • Contabilidad de Costos – Juan García Colín – Edit. MacGraw Hill. • Ingeniería Económica – Leland T. Blank; Anthony J. Tarquin – MacGraw Hill BIBLIOGRAFIA

“Si fallamos en prepararnos, nos estamos preparando para fallar” Benjamín Franklin GRACIAS POR SU ATENCIÓN