Download

1 / 10

E N D

Konseprisikodan system pengendalian intern Pertemuan 2

Manajemenrisiko • Bagisuatuperusahaan, exposures yang dihadapimisalnyaadalahterjadinyakelalaian (kesalahan) ataukecurangan (penyalahgunaan), kesalahanpencatatan/ pelaporankeuangan, kehilanganasetperusahaan, piutangtaktertagih, pengeluaran yang melebihiseharusnya, kinerjaperusahaandibawahstandar, dansebagainya. • Bagaimanaperusahaanmenghindariatauminimalmengurangi exposures? Dengansistempengendalian intern (internal control system) .Perusahaan memangtidakmungkinmempunyainol exposures, olehkarenaitutetapakanselaluadarisiko yang akandihadapinya. • Thomas R. Peltier (2001, p.1) mendefinisikan risk ...something that creates or suggests a hazard". MenurutHunton, Bryant,Bagranoff (2004): "... risks are the chances of negative outcomes."Karenarisikoituadalahsuatu chances, perusahaandapatmemperkecilrisikodenganmelakukanantisipasiberupakontrol, namuntidakmungkindapatsepenuhnyamenghindariadanya exposure, bahkandenganstrukturpengendalianmaksimalsekalipun. • Sistempengendalian intern yang baikjugabukanyanghabis-habisan (at any cost). Sistempengendalian yang baikadalah yang optimal,seimbangantara "biaya" yang dibayar (bukanhanya yang bersifatpengeluaranuangtetapijugapengorbanan lain) denganmanfaatantisipasiterhadaprisikoyangdihadapi (harusberanimenanggungpadasuatutingkatrisikoatauchance tertentu).

Beberaparisiko yang terjadipadaperusahaan • Kesalahanpencatatanataupelaporan yang diakibatkanoleh system akuntansiyanhtidakmemadai • Adanyabiayaygtidakseharusnya ex biaya bb terlalumahal • Pendapatanusahaygkurangmaksimal • Kehilangan asset • Terjadinyapenyalahgunaan • Kurangnyadisiplinkaryawan • Kondisipersaingan yang tidakmenguntungkan

Jenis –jenisrisiko • Risikobisnis • Risikobawaan • Risikopengendalian • Risikodeteksi • Risiko audit

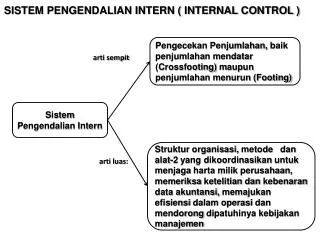

Kontrol internal • padaawalabad 19 terminologi internal control system belummerupakankonsepyangdipahamimeluas. • Istilahsebelumnya yang lebihdikenaladalahinternalcheck, maksudnyaialahkegiatanklerikalpemeriksaanakurasi (kecermatan)book-keeping yang padasaatinilazimnyadisebutverifikasi "independen"(pemeriksaanulangsecaraindependen, artinya orang atau unit lain bukanyang mengerjakanpertama). • Istilahinternal control menjadimakinpopulersetelahdisahkannyaForeignCorrupt Practice Act of 1977 di USA yang mempengaruhi Security ExchangeAct 1934 bahwaperusahaan-perusahaanharusmenyelenggarakanpembukuansecaralengkapdanaman (terkontrol). • Ada sanksihukumbagiperusahaanyang tidaktaat (comply). Padaawalnyasebagaisuatutopiksprofesionalistilahkontrolinternalmemanghanyamenyangkutbidangakuntansi, khususnyakecermatanpembukuan (book-keeping) yang lebihbersifat control, terutamaditujukanuntukmenghindari clerical error dankesalahanpencatatan. Dalamperkembangannyakemudian, • istilahinternal control digunakandalampenertian yang lebihluas,yaitusebagaimekanismeuntukmendukungkebijakanperusahaan, pengamananasetperusahaan, pendukungmutuoperasidansebagaipersyaratandicapainyatujuanperusahaan.

Perkembangantekhnologidandampaknya • Data merupakanperistiwaataukenyataan lain yang mendukungsuatupengetahuan yang dijadikandasardalammenyususnketerangandanmembuatkesimpulan. • Informasimerupakan data yang diolahmenjadisuatubentukyanhsesuaidengankeinginansipenerima • Sistempengolaan data merupakankegiatandenganmenggunakanperalatan ( mekanismeelektronikatau manual) yang tujuannyamengelola data menjadiinformasi.

Tahap-tahappengelolaan data • Pengisian data proses tertuangnya data suatukegiatan/transasikesuatubentuk media pembawa data tersebut. • Pemeriksaan data pengecekanterhadap data masukandengantujuan data dapatdipindahkanke computer secaracermat • Pengelompokan data Mengelompokkan data berdasarkankategoritertentu • Penyusun/memilah (shorting data) Penyusunanberdasarkankategori data tertentu

Summarizing Mengabungkan/mengumpulkantransaksisejenissehinggadapatmenghasilkanlaporan / informasiterkaittransaksitersebut. • Penghitungan (calculating) Proses penghitunganpada data tertentusehinggamemperolehhasilakhir yang diperlukansebagailaporan. • Penyimpanan data Kegiatanmenempatkan data kedalam media penyimpanan • Pengambilankembali Kegiatanmencaridanmendapatkankembali data dari file penyimpanan.

Ancaman yang timbulefekpenggunanan system berbasis computer • Hacking • Virus • Illegal physical access • Abuse of privileges • Kerusakan asset • Pencurian asset • Modifikasi asset • Pelanggaran privacy