Download

1 / 55

830 likes | 3.81k Views

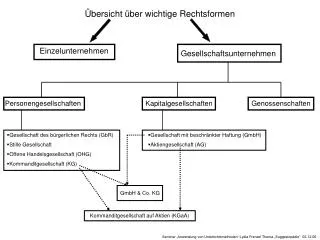

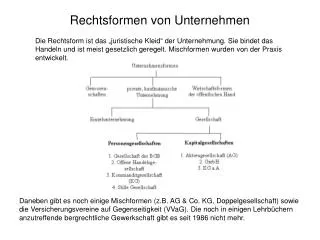

Rechtsformen von Unternehmen. Die Rechtsform ist das „juristische Kleid“ der Unternehmung. Sie bindet das Handeln und ist meist gesetzlich geregelt. Mischformen wurden von der Praxis entwickelt.

E N D

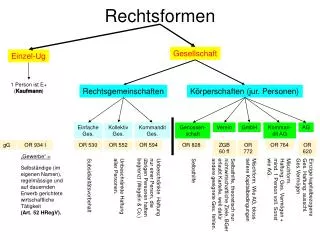

Rechtsformen von Unternehmen Die Rechtsform ist das „juristische Kleid“ der Unternehmung. Sie bindet das Handeln und ist meist gesetzlich geregelt. Mischformen wurden von der Praxis entwickelt. Daneben gibt es noch einige Mischformen (z.B. AG & Co. KG, Doppelgesellschaft) sowie die Versicherungsvereine auf Gegenseitigkeit (VVaG). Die noch in einigen Lehrbüchern anzutreffende bergrechtliche Gewerkschaft gibt es seit 1986 nicht mehr.

Rechtsformen - Einzelunternehmen • Definition: wird von einer Einzelperson, dem Kaufmann, repräsentiert • Rechtsgrundlage: HGB §§ 1 - 104 • Merkmale • Betrieb der Geschäfte unter dem Familiennamen und mindestens einem Vornamen (§ 18 HGB) • persönliche Leitung • unbeschränkte Haftung mit Privatvermögen • wenige Finananzierungsquellen • keine Publizitäts- oder Prüfungspflichten • Rechnungswesen (wie für alle Kaufleute): • Handelsbilanz (§§ 238 ff.) • Steuerbilanz (§ 5 EStG) • Bedeutung: groß (8 Mio. Beschäftigte, 2 Mio. Einzelunternehmen)

Rechtsformen - BGB-Gesellschaft (GbR) • Definition: Auf einem Vertrag beruhende Personenvereinigung ohne Rechtsfähigkeit zur Förderung eines gemeinsamen Zwecks • Rechtsgrundlagen: §§ 705 BGB • Beispiele: Anwaltssozietäten, Gemeinschaftspraxen, Arbeitsgemeinschaft von Bauunternehmen (u.U. kurze Dauer) • Haftung: unbeschränkt • Leitung: gemeinschaftlich gleichmäßige Gewinn- bzw. Verlustbeteiligung, die vertraglich abweichend geregelt werden kann • Publizität: keine Pflichten

Rechtsformen - Partnergesellschaft • Eine neue Form der Personengesellschaft ist die 1994 durch das Gesetz zur Schaffung von Partnergesellschaften geschaffene Partnergesellschaft • sie richtet sich vor allem an Angehörige freier Berufe • zur Führung der Geschäfte ist jeder Partner berechtigt und verpflichtet • die PG ist rechtsfähig, kann also klagen und verklagt werden • erlaubt Haftungskonzentration • benötigt kein Mindestkapital

Rechtsformen - offene Handelsgesellschaft (oHG) • Definition: Personengesellschaft von Kaufleuten mit dem Zweck, ein bestimmtes Gewerbe zu betreiben • Rechtsgrundlagen: §§ 105 - 160 HGB, §§ 705 ff. BGB (BGB-Gesellschaft) • Merkmale • Name mindestens eines Gesellschafters mit dem Zusatz „& Co.“ oder „oHG“ • Gesellschaftervertrag (mind. zwei natürliche oder juristische Personen) • Leitung • Geschäftsführung: nach innen unbeschränkt • durch Vertrag abänderbar • Haftung: unbeschränkt, u.U. selbst nach Austritt (5 Jahre - § 128 HGB) • Finanzierung: beschränkt

Rechtsformen - Kommanditgesellschaft (KG) • Definition: Übergangsform zur Kapitalgesellschaft; mehrere Gesellschafter, die teilweise nur geringen Kontakt zur KG haben und für Verbindlichkeiten nur mit ihrer Einlage haften • Rechtsgrundlagen: §§ 161 - 177 HGB • Merkmale: Name mind. eines voll haftenden Gesellschafters mit dem Zusatz „KG“ • Aufbau • persönlich haftender Komplementär (i.d.R. Leitung) • mit ihrer Einlage haftende Kommanditisten (Teilhaber), die i.d.R. von der Geschäftsführung ausgeschlossen sind • Finanzierung: Aufnahme neuer Kommanditisten • Bedeutung: eher gering, zu empfehlen insb. bei Bindungen zwischen dem Komplementär und den Kommanditisten

Rechtsformen - stille Gesellschaft • Definition: Beteiligung an einem Handelsgewerbe mit einer Einlage (per Gesellschaftsvertrag) • Rechtsgrundlagen: §§ 230 - 237 HGB • Merkmale: Beteiligung muss nach außen nicht zum Ausdruck kommen • Leitung: Beteiligung begründet i.d.R. kein Mitspracherecht (kann abweichend geregelt werden) • Haftung: Beteiligung am Verlust kann vertraglich ausgeschlossen werden (nicht jedoch Beteiligung am Gewinn) • die Haftung begründet bestimmte Kontrollrechte, z.B. Einsichtnahme in die Bücher, Erhalt der Jahresbilanz usw.

Rechtsformen - Aktiengesellschaft • Definition: Kapitalgesellschaft mit eigener Rechtspersönlichkeit, hoher Kapitalbedarf • Bedeutung: groß (VW, Siemens usw.), ca. 2000 in der BRD) • Grundkapital: mind. DM 100.000,-- aufgeteilt in Aktiennennwerte von mind. DM 5,-- • Gründung: • Satzung ist dem Amtsgericht vorzulegen • im HRG einzutragen • Finanzierung: über Börse • Organe: • Vorstand (mind. 1 Person) • Aufsichtsrat (max. 21 Personen) • Hauptversammlung • Haftung: nur mit der Einlage

Rechtsformen - „Europa AG“ I • Die Europa-AG (Europäische Aktiengesellschaft, abgekürzt SE = societas europaea) ist eine neue Rechtsform für Unternehmen, die in verschiedenen Mitgliedstaaten der Europäischen Union tätig sind oder tätig werden wollen. Ihr notwendiges rechtliches Kleid erhält sie durch zwei Rechtsakte der Europäischen Union, nämlich einer Verordnung über das Statut der Europäischen Aktiengesellschaft (im September 2001 verabschiedet) sowie einer Richtlinie über die Stellung der Arbeitnehmer in der Europäischen Aktiengesellschaft. • Die Europa-AG soll nicht die herkömmlichen Aktiengesellschaften ersetzen oder verdrängen. Sie stellt eine Option für grenzüberschreitend tätige Gesellschaften dar, sich in einer Rechtsform als Europa-AG zusammenzuschließen. Bislang mussten sie unter Beachtung kostspieliger und zeitaufwendiger Förmlichkeiten in jedem einzelnen Mitgliedstaat Tochtergesellschaften gründen, die den dort geltenden Vorschriften unterliegen. Der europäische Unternehmer musste also eine Vielzahl teilweise verschiedener nationaler Rechtsvorschriften beachten - und stets weiter im Blick behalten!

Rechtsformen - „Europa AG“ II • Es gibt vier Möglichkeiten, eine Europa-AG zu gründen: • Zunächst jeweils durch Gründung einer Holdinggesellschaft • oder einer gemeinsamen Tochtergesellschaft, • daneben durch Verschmelzung von Aktiengesellschaften aus mindestens zwei Mitgliedstaaten • oder schließlich durch Umwandlung einer nationalen Gesellschaft in eine Europa-AG. • Das Mindestkapital der Europa-AG beträgt in jedem Fall 120.000 Euro. • Die Gründung einer Europa-AG steht nicht nur Aktiengesellschaften, sondern ebenso Gesellschaften mit beschränkter Haftung offen. Allerdings gilt dies nur für die Fälle der Gründung einer Holdinggesellschaft oder einer gemeinsamen Tochtergesellschaft in Form einer Europa-AG.

Rechtsformen - kleine bzw. mittelgroße AG • Seit 1995 zulässige Rechtsform, die explizit für kleine und mittelgroße Unternehmen konzipiert wurde, denen bisher der Gang an die Börse zur Kapitalerhöhung verwehrt blieb • zur Gründung sind analog der großen AG 100.000 DM Grundkapital erforderlich. • Ein Vorstandsmitglied kann das Unternehmen leiten und muss jedes Quartal schriftlich an den Aufsichtsrat (i.d.R. die Familiengesellschafter) berichten • Der Aufsichtsrat besteht aus 3 Mitgliedern • Bei Unternehmen mit bis zu 500 Beschäftigten ist kein Arbeitnehmervertreter im Aufsichtsrat notwendig

Rechtsformen - Gesellschaft mit beschränkter Haftung (GmbH) • „kleine Schwester“ der AG • Rechtsgrundlage: GmbHG • Bedeutung: hoch • Organe: • Geschäftsführung • evtl. Aufsichtsrat (ab 500 Beschäftigten) • Gesellschafterversammlung • Haftung: auf Stammkapital beschränkt (DM 50.000,-- mind.): Nachschusspflicht kann in einer Satzung geregelt werden • Finanzierung: Aufnahme neuer Gesellschafter • Besonderheiten: „1-Mann-Gesellschaft“ • Rechnungswesen: Mit dem Bilanzrichtliniengesetz wurde die Rechnungslegungspflicht an die Vorschriften für Aktiengesellschaften angepasst (§§ 267 ff. HGB)

Rechtsformen - Kommanditgesellschaft auf Aktien (KGaA) • Definition: Mischform aus Personen- und Kapitalgesellschaft • Haftung: • mindestens ein Gesellschafter haftet unbeschränkt (der Komplementär) • die Kommanditaktionäre (auf sie ist das Grundkapital verteilt) haften nur mit ihren Aktien • Rechtsgrundlagen: §§ 278 ff. AktG, HGB • Organe • Hauptversammlung (i.d.R. Kommanditisten) • Vorstand (i.d.R. der Komplementär) • Aufsichtsrat (Kommanditisten, Komplementäre) • Merkmale • eher AG als KG ! • Vorteile der AG (Finanzierung) mit starker Stellung des Komplementärs verbunden bietet sich für große Familienunternehmen an

Rechtsformen - GmbH & Co. KG / AG & Co. KG • Definition: KG, bei der der Komplementär eine GmbH ist (da ja an jeder Personengesellschaft auch juristische Personen als Gesellschafter beteiligt sein können). Kommanditisten sind i.d.R. die Gesellschafter der GmbH • Zweck: Durch die Begrenzung der Haftung auf das Stammkapital der GmbH wird die unbeschränkte Haftung des Komplementärs außer Kraft gesetzt • Extrem: Einmann-Gesellschaft als Komplementär und Kommanditist (bringt steuerliche Vorteile - Doppelbesteuerung bei Einkommens- und Körperschaftssteuer entfällt) • Leitung: Komplementär = GmbH • Publizitätspflichten: keine • Sonderfall AG & Co. KG: eine AG übernimmt die Funktion des Komplementärs

Rechtsformen - Doppelgesellschaft • Die Doppelgesellschaft besteht aus zwei rechtlich selbstständigen Gesellschaften, die i.d.R. durch gemeinsame Anteilseigner verbunden sind • Üblich ist eine Trennung in eine Personen- und eine Kapitalgesellschaft, von denen z.B. eine als Produktionsgesellschaft, die andere als Vertriebsgesellschaft fungiert oder von denen eine als Besitzgesellschaft auftritt, die ihren Produktionsmittel an die eigentliche Betriebsgesellschaft verpachtet • Hierdurch wird häufig eine insgesamt niedrigere Steuerbelastung erreicht. Auch spielen Haftungsaspekte sowie das Moment der Risikobegrenzung und Vermögenssicherung eine Rolle

Rechtsformen - Genossenschaft (eG) • Rechtsgrundlage: GenG, mind. 7 Genossen • Definition: eigenständige Rechtsform des PR mit Zügen von Personengesellschaften und Kapitalgesellschaften • Zweck: Förderung gemeinschaftlichen Geschäftsbetriebs • Arten • Produktionsgenossenschaften • Kreditgenossenschaften • Baugenossenschaften • Finanzierung: Mitglieder leisten Pflichteinlage • Haftung: entsprechend des Statuts (beschränkt oder unbeschränkt) • Organe: • Vorstand • Aufsichtsrat • Generalversammlung

Rechtsformen - Versicherungsvereine auf Gegenseitigkeit (VVaG) • Unternehmensform der Versicherungswirtschaft, die sowohl Merkmale der Genossenschaft wie der BGB-Gesellschaft aufweist • Der „Gründungsstock“ (das Haftungskapital) wird von den Vereinsmitgliedern oder anderen Personen als Darlehen oder Schenkung eingebracht • Mitglieder des Vereins sind die Versicherungsnehmer, die auch das wirtschaftliche Risiko des Vereins tragen und etwaige Überschüsse aus der Geschäftstätigkeit i.d.R. in Form der Beitragsrückgewähr erhalten • Entsprechend besteht bei Auftreten von Verlusten (je nach Satzung) eine beschränkte oder unbeschränkte Nachschusspflicht, deren Folgen jedoch üblicherweise durch den Abschluss einer Rückversicherung aufgefangen werden

Rechtsformen - Europäische Wirtschaftliche Interessenvereinigung (EWIV) • 1989 im Rahmen der EG-Harmonisierung geschaffene Rechtsform des europäischen Gesellschaftsrechts • danach haben kleine und mittlere Unternehmen unter 500 Arbeitnehmern aus EG-Mitgliedsstaaten seit 1.7.1989 die Möglichkeit grenzüberschreitende Kooperationen in Form der EWIV zu betreiben • eigene Gewinne sollen nicht erwirtschaftet werden; die EWIV soll vielmehr im Sinne einer Holding genutzt werden • in der Praxis hat diese Rechtsform keine Bedeutung erlangt • die Grundstruktur ähnelt der oHG, d.h. die Gesellschafter führen die Geschäfte gemeinschaftlich und haften unbeschränkt und gesamtschuldnerisch • die EWIV ist am Kapitalmarkt nicht emissionsfähig

Rechtsformen - Stiftung • Rechtsform, die im privaten wie auch im öffentlichen Recht zu finden ist. • Die Stiftung des privaten Rechts basiert auf den Rechtsgrundlagen der §§ 80 ff. BGB. • Das Besondere an der Stiftung (z.B. Carl Zeiss Stiftung) ist, dass sie keinem Eigentümer gehört und damit einem Unternehmen seine Fortführung sichern kann bzw. streng an den Zweck des Stifters gebunden ist • Die Stiftung, auch die des öffentlichen Rechts, ist ein Vermögensbestand mit eigener Rechtspersönlichkeit, mit Stiftungsvorstand und Stiftungssatzung • Öffentliche Stiftungen sind z.B. die Stiftung Preußischer Kulturbesitz oder Stiftungen von Museen und Bibliotheken • diese rechtliche Verselbständigung von Vermögen bedarf eines schriftlichen oder testamentarischen Stiftungsaktes und einer staatlichen Genehmigung; im Übrigen gelten die Vorschriften zum Verein

Personelle Unternehmens-formen Persönlichkeit des Unternehmers steht im Vordergrund die Leistungsfunktion (kaufmännische und technische Geschäftsführung) ist mit der Kapitalfunktion verknüpft finanzielles Risiko bzw. volle Haftung für Verbindlichkeiten Kapitalgesellschaften Grundsatz: Trennung von Kapital- und Leistungs-funktion Unternehmensleitung hat weitgehend freie Hand dafür haftet der Kapitalgeber nur mit seiner Einlage Rechtsformen - Zusammenfassung privatrechtlicher Formen

Rechtsformen - Kriterien für die Rechtsformenwahl • Leitung • Haftung • Gewinn- und Verlustbeteiligung • Kapitalbeschaffungsmöglichkeiten • Steuerbelastung • Informationspflichten • Mitbestimmung

Rechtsformen - Kriterien für die Rechtsformenwahl (Beispiel: Publizitätspflicht) • Nach Inkrafttreten des Gesetzes über die Rechnungslegung von bestimmten Unternehmen und Konzernen vom 15.8.1969 (PublG) gilt seit 1971 auch über die Rechtsform der AG hinaus ab einer bestimmten Größe die Pflicht zur Veröffentlichung der Bilanzen bzw. Jahresabschlüsse • Bilanzsumme > 125 Mio. DM • Umsatz > 250 Mio. DM • Belegschaft > 5000 • Für einige Branchen gibt es Sondervorschriften • Banken: ab 300 Mio. Geschäftsvolumen • Versicherungen: ab 100 Mio. Prämieneinnahmen

Rechtsformen - private Unternehmenszusammenschlüsse I • Unternehmen sind häufig miteinander verbunden, ohne hierbei ihre rechtliche Selbständigkeit aufzugeben. Sie sind damit Teil oder Mitglied einer größeren Wirtschaftseinheit. Man unterscheidet vor allem zwischen Kooperation und Konzentration • Kooperationen sind freiwillige Zusammenschlüsse zum gegenseitigen Vorteil beider oder mehrerer Unternehmen. Zu unterscheiden sind: • Kartelle (horizontal auf Vertragsbasis)s sie wirken meist wettbe-werbsbeschränkend. Während Preiskartelle verboten sind, sind Konditionenkartelle, Normungskartelle und Exportkartelle erlaubt bzw. sogar erwünscht. • Arbeitsgemeinschaften bzw. Konsortien: sie werden hauptsächlich zur Durchführung von Großprojekten gebildet (Bauarbeitsgemeinschaften, Bankenkonsortien). Konsortien finden sich meist in der Rechtsform der BGB-Gesellschaft. • Unternehmensverbände: sie vertreten die gemeinsamen Interessen der Mitgliedsunternehmen mittels Koordination und Information.

Rechtsformen - private Unternehmenszusammenschlüsse II • Konzentration bedeutet die Angliederung bestehender Unternehmen an andere Wirtschaftseinheiten. Dabei geht die Selbständigkeit verloren. Man unterscheidet: • Fusion (Verschmelzung) durch Übertragung des Vermögens, entweder mit vorhergehender Liquidation oder im Wege der Gesamtrechtsnachfolge (nur bei Kapitalgesellschaften) - vgl. § 339 AktG (Aufnahme, Neubildung) • Bildung eines Wirtschaftsverbundes rechtlich selbständig bleibender Unternehmen (§ 15 ff. AktG)

Unternehmenszusammenschlüsse - Beteiligungsbaum eines mehrstufigen (verschachtelten) Unternehmensverbundes (§ 15 AktG)

Unternehmenszusammenschlüsse - Beherrschungsvertrag und Vertragskonzern • Das wesentliche Instrument ist der Beherrschungsvertrag. • Als Beherrschungsvertrag wird ein Unternehmensvertrag zwischen zwei rechtlich selbständigen Aktiengesellschaften oder Kommanditgesellschaften auf Aktien bezeichnet, in dem sich die eine verpflichtet, die einheitliche Unternehmensleitung auf die andere zu übertragen (§ 291 AktG). • Das entstehende Unternehmensgebilde wird als Vertragskonzern bezeichnet. Voraussetzung für das Zustandekommen eines Beherrschungsvertrages ist die Zustimmung einer 3/4-Mehrheit der Hauptversammlung und die Eintragung in das Handelsregister. Gekoppelt ist der Vertrag meist mit einem Gewinnabführungsvertrag.

Als Holding wird ein rechtlich selbständiges Unternehmen bezeichnet, das keine eigentliche Güterproduktion betreibt, sondern Beteiligungen an anderen rechtlich selbständigen Unternehmen verwaltet und / oder Einfluss auf deren Geschäftstätigkeit ausübt (Konzern). Meist wird von einer Holdung die Finanzierung des Konzerns von der Holding übernommen. Je nachdem, ob die Holding im Rahmen einer strategischen Führung Einfluss auf die Geschäftspolitik der Beteiligungsgesellschaften ausübt oder ohne eine solche Einflussnahme lediglich im Sinne einer Anlagepolitik agiert, wird von einer Managementholding bzw. von einer Finanzholding gesprochen. Bei einem Konzern handelt es sich um einen Unternehmenszusammenschluss, der zu einer einheitlichen Leitung der Unternehmen führt. § 15 AktG unterscheidet den Unterordnungskonzern (ein herrschendes und mehrere abhängige Unternehmen) und den Gleichordnungskonzern (mehrere gleichberechtigte Unternehmen). In der Praxis sind mehr als ein Drittel der deutschen Aktiengesellschaften Teil eines Konzerns. Unternehmenszusammenschlüsse - Konzern und Holding

Wirtschaftliche Betätigung der Gebietskörperschaften - Bund und Länder • Bei der wirtschaftlichen Betätigung der Gebietskörperschaften bietet sich zunächst eine Unterscheidung der Wirtschaftstätigkeit des Bundes, der Länder und der kommunalen Ebene an • die wichtigsten Handlungsformen der wirtschaftlichen Betätigung der Länder sind der LHO-Betrieb (§ 26 LHO) sowie die Beteiligung des Landes an wirtschaftlichen Unternehmen (§ 65 LHO) • Beispiele für LHO-Betriebe in Sachsen-Anhalt: Kantine des Innenministeriums, Landesamt für Landesvermessung und Datenverarbeitung, Landesmaterialprüfamt, ab 1.1.2002: Landesforstbetrieb • im Fall der wirtschaftlichen Beteiligung des Landes an wirtschaftlichen Unternehmen wird für den Unternehmensbegriff des § 65 Abs. 1 LHO weder eine eigene Rechtspersönlichkeit noch ein gewerblicher oder wirtschaftlicher Betrieb vorausgesetzt, wohl aber ein „wichtiges Interesse“

Wirtschaftliche Betätigung der Gebietskörperschaften - Land • „wichtiges Interesse“ bedeutet: • der vom Land angestrebte Zweck darf sich nicht besser oder wirtschaftlicher auf andere Weise erreichen lassen (Subsidiaritätsprinzip) • ferner muss die Einzahlungsverpflichtung auf einen bestimmten Betrag begrenzt sein • ein angemessener Einfluss des Landes muss gesichert sein (z.B. über den Aufsichtsrat) • und schließlich müssen Jahresabschluss und Lagebericht in Anwendung des Dritten Buches des HGB für große Kapitalgesellschaften aufgestellt und geprüft werden • Beispiele • Spielbanken • Totto-Lotto-Gesellschaften • Landesentwicklungsgesellschaften • Staatliche Glasmanufaktur Harzkristall • Wirtschaftsförderungsgesellschaften

Wirtschaftliche Betätigung der Gebietskörperschaften - kommunale Ebene I • Leider fehlt eine Legaldefinition des wirtschaftlichen Unternehmens durch die Gemeindeordnung • vielfach wird daher auf die Ausführungsbestimmungen zur Deutschen Gemeindeordnung aus dem Jahr 1935 zurückgegriffen, nach denen unter wirtschaftlichen Unternehmen „Einrichtungen und Anlagen“ verstanden werden, „die auch von einem Privatunternehmen mit der Absicht der Gewinnerzielung betrieben werden können“ • Sinn und Zweck dieser Regelung war es, die Gemeinde vor einer Übernahme wirtschaftlicher Risiken zu bewahren und die Privatwirtschaft vor Beeinträchtigungen zu schützen

Wirtschaftliche Betätigung der Gebietskörperschaften - kommunale Ebene II • Die wichtigsten Rechtsgrundlagen kommunaler wirtschaftlicher Betätigung sind in Sachsen-Anhalt: • Eigenbetriebsgesetz 1997 - EigBG - regelt beispielsweise Betriebsleitung, Betriebsausschuss usw. • Eigenbetriebsverordnung - EigVO 1997 - regelt die Wirtschaftsführung im Detail, enthält in den Anlagen Regelungen über die Inhalte von Vermögensplan, Bilanz, Wirtschaftsplan usw. • Gemeindeordnung - GO (VSV 2020) • § 116 ff. wurden durch das „Gesetz zur Änderung kommunalwirtschaftlicher Vorschriften und Entwurf des Gesetzes über die kommunalen Anstalten des öffentlichen Rechts (Anstaltsgesetz - AnstG)“ im Frühjahr 2001 geändert • Gesetz zur Änderung kommunalwirtschaftlicher Vorschriften und Gesetz über die kommunalen Anstalten des öffentlichen Rechts (Anstaltsgesetz - AnstG) vom 1.3.2001

Wirtschaftliche Betätigung der Gebietskörperschaften - kommunale Ebene III • Die Gemeindeordnung des Landes Sachsen-Anhalt geht von einem Vorrang der öffentlichen (vor der privatwirtschaftlichen) Rechtsform für wirtschaftliche Unternehmen der Kommunen aus. Der Ausgestaltung öffentlich-rechtlicher Betätigung dient seither das Gesetz über die kommunalen Eigenbetriebe (EigBG) vom 24. März 1997 (GVBl. LSA S. 446). • Mit dem Anstaltsgesetz wird das Angebot an Rechtsformen für kommunales Handeln im öffentlich-rechtlichen Bereich um das rechtlich selbständige Kommunalunternehmen (Anstalt des öffentlichen Rechts) erweitert. Wie die private Rechtsform bietet die Anstalt des öffentlichen Rechts den kommunalen Unternehmen eine größere Selbständigkeit als der Regie- und der Eigenbetrieb, hat aber folgende Vorteilen:

Wirtschaftliche Betätigung der Gebietskörperschaften - kommunale Ebene IV • Für das kommunale Unternehmen bleibt Landesrecht maßgebend. • Damit kann die Steuerbarkeit des Unternehmens, die gesellschaftsrechtlich vor allem bei der Aktiengesellschaft stark beschränkt ist, landesrechtlich flexibel geregelt werden. Den Kommunen kann aufgrund Landesrechts eine verlässliche Möglichkeit zur Steuerung ihrer Unternehmen gegeben werden. • Zugunsten der Anstalt des öffentlichen Rechts kann ein Anschluss- und Benutzungszwang festgelegt werden. • Ein kommunales Unternehmen in Form einer Anstalt des öffentlichen Rechts kann hoheitlich tätig werden; ihm kann die Befugnis zur Erhebung von Kommunalabgaben übertragen werden. • Die Rechtsaufsicht über das Unternehmen bleibt erhalten. • Dem Steuerrecht unterliegt die Anstalt des öffentlichen Rechts nur wenn sie als Betrieb gewerblicher Art handelt; Privatrechtsformen (z.B. GmbH, AG) sind hingegen kraft Rechtsform steuerpflichtig.

Rechtsformen - Beteiligungen des Landes Sachsen-Anhalt I Aus: Haushaltsplan für 2001, Einzelplan 13; der Bund veröffentlicht jährlich einen Beteiligungsbericht. Beteiligungsbericht Sachsen-Anhalt für 1998-1999 als Landtags-Drucksache 3/4654 veröffentlicht.

Rechtsformen - Privatisierung • werden öffentliche Betriebe lediglich in eine private Rechtsform überführt, spricht man von der formellen Privatisierung, das Unternehmen bleibt in öffentlichem Besitz • von einer materiellen Privatisierung wird gesprochen, wenn die Aufgabe auf private Träger abgegeben wird • von Beteiligungen wird gesprochen, wenn die öffentliche Hand Anteile an privatrechtlich verfassten Unternehmen hat • für kommunale und staatliche Investitionen wird teilweise auch eine private Finanzierung (Leasing oder Investorenfinanzierung) erwogen

Rechtsformen - Landesbetrieb • Definition: rechtlich unselbstständige, abgesonderte Teile der Landesverwaltung, deren Tätigkeit erwerbswirtschaftlich ausgerichtet ist • Bedeutung: steigt ähnlich der der Eigenbetriebe im kommunalen Bereich • Rechnungswesen: • die Landesbetriebe arbeiten i.d.R. mit der kaufmännischen Buchführung • abweichend von der Kameralistik haben sie nach § 26 Abs. 1 LHO einen Wirtschaftsplan aufzustellen, wenn ein Wirtschaften nach Einnahmen und Ausgaben „nicht zweckmäßig“ ist • dieser unbestimmte Rechtsbegriff ist in den VwV zu § 26 erläutert: Es muss sich um einen Betrieb handeln, der sich den Erfordernissen des freien Wettbewerbs anzupassen hat oder dessen Kostendeckung nach den Regeln der Doppik überwacht werden soll

Rechtsformen - Wirtschaftsplan LHO-Betrieb • Der Wirtschaftsplan gliedert sich in einen Erfolgsplan und einen Finanzplan • der Erfolgsplan ist wie die GuV-Rechnung zu gliedern und • enthält die geschätzten Aufwendungen, Erträge sowie das Abschlussergebnis • Der Finanzplan enthält • die beabsichtigten Investitionen • etwaige Kapitalrückzahlungen • Deckungsmittel für diese Ausgaben • Im Haushaltsplan des Landes sind nur die Zuführungen oder Ablieferungen des Landesbetriebs aufzunehmen • Der Wirtschaftsplan oder eine Übersicht über den Wirtschaftsplan ist dem Haushalt des Landes als Anlage beizufügen oder in die Erläuterungen aufzunehmen

Rechtsformen - Eigenbetrieb I • Eigenbetriebe gehören nach § 110 Abs. 1 Ziff. 3 GemO zum Sondervermögen der Gemeinden • dabei handelt es sich um Mittel, die zur Erfüllung bestimmter Zwecke vom Haushalt der Gemeinde abgesondert sind • Eigenbetriebe sind wirtschaftliche Unternehmen ohne Rechtspersönlichkeit • Organe • Gemeinderat (Betriebsausschuss) • Betriebsleitung • laufende Betriebsführung • jedoch: rechtzeitige Unterrichtung des Bürgermeisters über alle wichtigen Angelegenheiten • Wirtschaftsplan • für jedes Wirtschaftsjahr (mit dem Haushaltsjahr identisch) aufzustellen • wird vom Gemeinderat beschlossen • Betriebssatzung • vom Gemeinderat zu beschließen • Mindestinhalt: Gegenstand, Name, Stammkapital, Zusammensetzung und Befugnisse der Betriebsleitung und des Betriebsausschusses

Rechtsformen - Eigenbetrieb II • Rechnungswesen: Regeln der kaufmännischen Buchführung • Jahresabschluss, bestehend aus • Bilanz • GuV-Rechnung • Anhang (mit Anlagennachweis, der die Entwicklung der einzelnen Posten des Anlagevermögens einschl. der Finanzanlagen nachweist • Lagebericht: gleichzeitig mit dem Jahresabschluss zu erstellen (vgl. § 289 HGB), Bestandteile sind • Änderungen im Bestand • in der Leistungsfähigkeit • im Ausnutzungsgrad • Entwicklung des Eigenkapitals und der • Rückstellungen • Umsatzerlöse • Personalaufwand und • Forschung und Entwicklung • Maßnahmen im Bereich des Umweltschutzes • voraussichtliche Entwicklung des Eigenbetriebs

Rechtsformen - Zweckverband • Definition: Zusammenschluss kommunaler Gebietskörperschaften zur gemeinsamen Erfüllung einzelner Aufgaben • Status als Körperschaft des öffentlichen Rechts (mit Dienstherrnfähigkeit) • Die Verbandssatzung enthält (vgl. § 19 GKG • die Verbandsmitglieder • Name und Sitz • Aufgaben • Art und Weise öffentlicher Bekanntmachungen • Grundlagen für die Bemessung der Verbandsumlage • zuständiges Rechnungsprüfungsamt • Voraussetzungen einer Auflösung und einer Kündigung aus wichtigem Grund • Abwicklung bei Auflösung • Organe sind: Verbandsversammlung, Verbandsvorsitzender, (Verbandsausschuss)

Rechtsformen - Regiebetriebe, Hilfsbetriebe und kostenrechnende Einrichtungen • Regiebetrieb = in den Haushaltsplan eingebundener öffentlicher Betrieb, der rechtlich und organisatorisch unselbstständig ist (wird als Amt oder Abteilung geführt) • Hilfsbetrieb = besondere Form des Regiebetriebs zur Deckung des Eigenbedarfs (Fuhrpark, Druckerei, Bauhof, Gärtnerei) • da Regiebetriebe und Hilfsbetriebe Unterabschnitte im Haushalt sind, gilt das kameralistische Rechnungswesen (vgl. §§ 92 f. GemO) • kostenrechnende Einrichtungen (i.S. § 12 Abs. 1 GemHVO) sind überwiegend aus Entgelten finanziert; es kann die erweiterte Kameralistik eingesetzt werden, um Kostenrechnung und Gebührenkalkulation zu ermöglichen

Kaufmannseigenschaft I • Mit Wirkung vom 1.7.1998 hat der Gesetzgeber das deutsche Handelsrecht in einigen grundlegenden Punkten neu strukturiert und reformiert. Zu diesen Punkten zählt auch die Frage, welcher Personenkreis den Regelungen des Handelsgesetzbuches (HGB) und des übrigen Handelsrechts unterliegt und sich in das Handelsregister eintragen zu lassen • Dabei unterscheidet das HGB grundlegend zwei Arten von Kaufleuten: • den Kaufmann kraft Gesetzes (sog. Istkaufmann bzw. Vollkaufmann) und • den Kaufmann kraft freiwilliger Eintragung im Handelsregister (den sog. Kann-Kaufmann) • Nur der Kaufmann kraft Gesetzes unterliegt in jedem Fall den Regeln des Handelsrechts und muss sich in das Handelsregister eintragen lassen • Der Kann-Kaufmann, der auch als Kleingewerbetreibender bezeichnet wird, muss dies nicht, wenn er nicht will. Auch er hat allerdings die Möglichkeit, den Kaufmann-Status durch freiwillige Eintragung in das Handelsregister herbeizuführen. Geschieht dies, so unterliegt er allerdings dem Handelsrecht in vollem Umfang

Kaufmannseigenschaft II • Der Begriff des Kaufmanns im HGB • Kraft Gesetzes unterliegt dem Handelsrecht nur der (Ist-/Voll-) Kaufmann i.S.d. § 1 Abs. 1 HGB: „Kaufmann im Sinne dieses Gesetzes ist, wer ein Handelsgewerbe betreibt“ • ein Handelsgewerbe ist nach der gesetzlichen Definition des § 1 Abs. 2 HGB grundsätzlich jeder Gewerbebetrieb • die Vorschrift sieht allerdings eine Ausnahme vor: Kaufmann kraft Gesetzes ist nicht derjenige, dessen Unternehmen nach Art oder Umfang keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. • Diese sog. Kleingewerbetreibenden unterliegen den Vorschriften des HGB nur dort, wo das Gesetz dies ausdrücklich vorsieht (so z.B. in § 84 Abs. 4 HGB für das sog. Handesvertreterrecht)

Handelsrechtliche Stellvertretung I • Die Prokura und die verschiedenen Formen der Handlungsvollmacht sind Sonderfälle der rechtsgeschäftlichen Vertretungsmacht. Sie ergänzen die Regeln des BGB über die Stellvertretung. Die Rechtsgeschäfte von Prokuristen und Handlungsbevollmächtigten wirken für und gegen den Kaufmann, wenn sie von ihnen im Rahmen ihrer Vertretungsmacht im Namen des Kaufmanns vorgenommen werden. • Die Prokura ist eine besondere handelsrechtliche Vollmacht, deren Umfang gesetzlich in § 49 HGB festgelegt ist. Sinn und Zweck der Prokura sind die Sicherheit und Leichtigkeit des Geschäftsverkehrs und die Entlastung des Kaufmanns. • Allein Kaufleute können Prokura erteilen. Die Erteilung muss ausdrücklich durch den Inhaber des Handelsgeschäftes erfolgen. Eine Stellvertretung bei Prokuraerteilung ist nicht möglich. • Die Prokura erlischt, wenn das ihr zu Grunde liegende Rechtsverhältnis endet, z. B. bei Kündigung oder Auflösung des Arbeitsvertrages. Soll das Rechtsverhältnis jedoch fortbestehen und lediglich die Prokura entfallen, ist ein ausdrücklicher Widerruf notwendig. Weiterhin erlischt die Prokura • Erteilung und Erlöschen der Prokura sind in das Handelsregister einzutragen. Die Eintragung wirkt aber nicht rechtserzeugend, sondern rechtsbezeugend, hat also nur deklaratorische Wirkung

Handelsrechtliche Stellvertretung II • Eine Handlungsvollmacht ist grundsätzlich eine unternehmens-bezogene Vollmacht, die keine Prokura ist. Im Gegensatz zur Prokura kann der Kaufmann den Umfang der Handlungsvollmacht selbst bestimmen, die Beschreibung des Umfangs in § 54 Abs. 1 HGB ist nicht zwingend. • Der Erteilende der Handlungsvollmacht muss Kaufmann sein, er kann sich aber dabei vom Prokuristen vertreten lassen. Die Erteilung kann auch konkludent erfolgen. Die Handlungsvollmacht muss nicht in das Handelsregister eingetragen werden. • Die Handlungsvollmacht erlischt mit Beendigung des ihr zugrundeliegenden Rechtsverhältnisses oder durch Widerruf. • Hinsichtlich des Umfangs sind drei Arten der Handlungsvollmacht zu unterscheiden. • Die Generalhandlungsvollmacht erstreckt sich auf den gesamten Betrieb des Handelsgewerbes. • Die Arthandlungsvollmacht berechtigt zur Vornahme einer bestimmten zu einem Handelsgewerbe gehörigen Art von Geschäften, z.B. Kassiererin ist zur Annahme von Zahlungen bevollmächtigt. • Die Spezialhandlungsvollmacht gestattet die Vornahme einzelner, konkret bestimmter Geschäfte.

Handelsrechtliche Stellvertretung III • Derjenige, der in einem Laden oder offenen Warenlager angestellt ist, gilt als ermächtigt zu den in einem solchen Laden oder offenen Warenlager gewöhnlich vorkommenden Verkäufen und Empfangnahmen. Diese Vorschrift dient dem Verkehrsschutz. Dem Ladenangestellten wird durch § 56 HGB keine Vertretungsmacht erteilt. Es wird lediglich das Vertrauen des Rechtsverkehrs auf den Anschein einer solchen Bevollmächtigung geschützt, der durch das Auftreten im öffentlichen Geschäftsraum geschaffen wird. • Für die Vermutung der Bevollmächtigung des Ladenangestellten müssen die in § 56 HGB genannten Voraussetzungen erfüllt sein. • Zunächst muss es sich um einen Laden oder offenes Warenlager handeln. Darunter versteht man eine Verkaufsstätte, die zum Eintritt und zum Abschluss von Geschäften bestimmt ist. • Dann muss eine Anstellung des im Laden Handelnden vorliegen. Dafür genügt die Tätigkeit mit Wissen und Wollen des Geschäftsinhabers. Ein Vertragsverhältnis zwischen Geschäftsinhaber und Handelnden muss nicht vorliegen. • Des weiteren muss der Handelnde etwas verkauft oder in Empfang genommen haben. Der Ankauf fällt somit nicht darunter. • Weiterhin müssen es branchenübliche Geschäfte sein und der Dritte muss in gutem Glauben an die Vollmacht gehandelt haben.

Standortentscheidung I • In der Privatwirtschaft erfolgt die Standortwahl i.d.R streng rational nach folgenden Kriterien: • Rohstoff- oder Beschaffungsorientierung • Der Standort soll möglichst in der Nähe der Zulieferindustrie bzw. der Rohstoffvorkommen sein. Dadurch werden Kosten gespart (Zuckerfabriken, Walzwerke, Steinwerke). Der Transport kleinerer Mengen (Maschinen) über lange Wege hinweg ist i.d.R. unproblematisch. • Bei einer Abhängigkeit von mehreren Rohstoffen gilt es die Transportkosten zu minimieren. • Problem: Verkehrsinfarkt durch just-in-time • Arbeitsorientierung • stellt auf den Produktionsfaktor Arbeit ab; man unterscheidet zwischen ungelernten Kräften (Gebiete mit Reserven!) und Fachkräften (Standorte mit verwandten Industrien)

Standortentscheidung II • Markt- oder Absatzorientierung • stellt auf den Kontakt zur Kundschaft ab (Handel, Dienstleistungen); Beispiel im industriellen Bereichen: Brauereien • Verkehrsorientierung • ist immer anzustreben, da dadurch manche Nachteile ausgeglichen werden • Orientierungspunkte sind: Auto, Eisenbahn, Häfen, Flughäfen • Beispiele: Erzgebirge, Halberstadt, Mittlerer Neckarraum • Müllverbrennungsanlage, Einkaufszentrum, Disneyland