Evidencia-suficiente

La evidencia seru00e1 suficiente cuando por los resultados de la aplicaciu00f3n de procedimientos de auditoru00eda, se comprueben razonablemente los hechos revelados. Una evidencia suficiente debe permitir a terceras personas llegar a las mismas conclusiones a las que ha llegado el auditor.

Evidencia-suficiente

E N D

Presentation Transcript

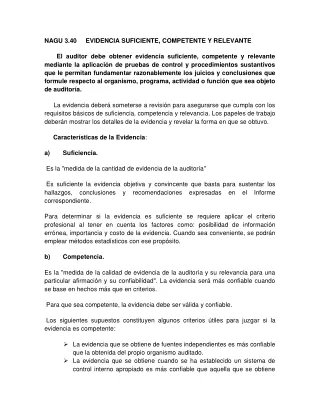

NAGU 3.40 EVIDENCIA SUFICIENTE, COMPETENTE Y RELEVANTE El auditor debe obtener evidencia suficiente, competente y relevante mediante la aplicación de pruebas de control y procedimientos sustantivos que le permitan fundamentar razonablemente los juicios y conclusiones que formule respecto al organismo, programa, actividad o función que sea objeto de auditoría. La evidencia deberá someterse a revisión para asegurarse que cumpla con los requisitos básicos de suficiencia, competencia y relevancia. Los papeles de trabajo deberán mostrar los detalles de la evidencia y revelar la forma en que se obtuvo. Características de la Evidencia: a) Suficiencia. Es la "medida de la cantidad de evidencia de la auditoría" Es suficiente la evidencia objetiva y convincente que basta para sustentar los hallazgos, conclusiones y recomendaciones expresadas en el Informe correspondiente. Para determinar si la evidencia es suficiente se requiere aplicar el criterio profesional al tener en cuenta los factores como: posibilidad de información errónea, importancia y costo de la evidencia. Cuando sea conveniente, se podrán emplear métodos estadísticos con ese propósito. b) Competencia. Es la "medida de la calidad de evidencia de la auditoría y su relevancia para una particular afirmación y su confiabilidad". La evidencia será más confiable cuando se base en hechos más que en criterios. Para que sea competente, la evidencia debe ser válida y confiable. Los siguientes supuestos constituyen algunos criterios útiles para juzgar si la evidencia es competente: La evidencia que se obtiene de fuentes independientes es más confiable que la obtenida del propio organismo auditado. La evidencia que se obtiene cuando se ha establecido un sistema de control interno apropiado es más confiable que aquella que se obtiene

cuando el sistema de control interno es deficiente, no es satisfactorio o no se ha establecido. Los documentos originales son más confiables que sus copias. La evidencia testimonial que se obtiene en circunstancias que permite a los informantes expresarse libremente merece más crédito que aquella que se obtiene en circunstancias comprometedoras (por ejemplo, cuando los informantes pueden sentirse intimidados). c) Relevancia. La evidencia es relevante cuando ayuda al auditor a llegar a una conclusión respecto a los objetivos específicos de auditoría. Se refiere a la relación que existe entre la evidencia y su uso la información que se utilice para demostrar o refutar un hecho será relevante si guarda relación lógica y patente con ese hecho. Si no lo hace, será irrelevante y, por consiguiente, no podrá incluirse como evidencia. La adecuada recopilación u obtención de evidencia que cumpla con los requisitos de suficiencia, competencia y relevancia, debe permitir identificar y sustentar apropiadamente las presuntas responsabilidades que se establezcan como resultado del trabajo auditor, así como las infracciones graves, muy graves y leves incurridas; por lo que se deberá cuidar especialmente su correspondiente acreditación. Clasificación de la Evidencia a) Evidencia física. Puede presentarse en forma de memorándum, fotografías, gráficos, mapas o muestras materiales, se obtiene mediante inspección u observación directa de actividades, bienes o sucesos. b) Evidencia documental. Consiste en información elaborada como la contenida en cartas, contratos, registros de contabilidad, facturas y documentos de la administración relacionados con su desempeño; asimismo, la que establece las normas procesales pertinentes en caso de determinación de responsabilidades civiles y penales.

c) Evidencia testimonial. Se obtiene de otras personas en forma de declaraciones hechas en el curso de investigaciones o entrevistas. Las declaraciones que sean importantes para la auditoría deberán corroborarse para cerciorarse que los informantes no hayan estado influidos por prejuicios o tuvieran sólo un conocimiento parcial del Área auditada. d) Evidencia analítica. Comprende cálculos, comparaciones, razonamiento y separación de la información en sus componentes, cuyas bases deben ser sustentadas documentadamente, en caso necesario y especialmente en el deslinde de responsabilidades civiles o penales. Confiabilidad de la Evidencia proveniente de Sistemas Computarizados Cuando la información procesada por medios electrónicos constituya una parte importante o integral de la auditoría y su confiabilidad sea esencial para cumplir los objetivos del examen, se deberá tener certeza de la importancia y de la confiabilidad de esa información, como en el Sistema Integrado de Administración Financiera - SIAF. Para determinar la confiabilidad de la información el auditor: a) Podrá efectuar una revisión de los controles generales de los sistemas computarizados y de los relacionados específicamente con sus aplicaciones, que incluya todas las pruebas que sean permitidas; o b) Si no se revisa los controles generales y los relacionados con las aplicaciones o comprueba que esos controles no son confiables, podrá practicar pruebas adicionales o emplear otros procedimientos. Cuando el auditor utilice los datos procesados por medios electrónicos o los incluya en su informe a manera de antecedentes o con fines informativos, por no ser significativos para los resultados de la auditoría, bastará generalmente que en el informe se cite la fuente de esos datos para cumplir las normas relacionadas con la exactitud e integridad de su informe.

Aplicación del Reglamento de Infracciones y Sanciones Cuando se presenten dificultades y/o retrasos en la entrega de información que perjudique el normal desarrollo de la Auditoría a los auditores de la Contraloría General, de los Órganos de Control Institucional y las Sociedades de Auditoría designadas, se aplicará el Reglamento de Infracciones y Sanciones aprobado por la Contraloría General, concordante con el artículo 41 y siguientes de la Ley Nº 27785."

NAGU 3.40 EVIDENCIA SUFICIENTE, COMPETENTE Y RELEVANTE EJEMPLO 01: Dentro de la Municipalidad Provincial del Santa se está realizando un examen especial al área de tesorería y dentro de esta entidad existe un control interno, por lo tanto el auditor encargado debe establecer un procedimiento que permita obtener evidencia suficiente para verificar el cumplimiento del control interno. EJEMPLO 02: Si se está haciendo un examen al saldo de proveedores de la entidad Seda Chimbote SA la evidencia que se ha obtenido( factura, comprobantes de egresos , recibos de caja, etc) proviene de los mismos proveedores que resulta ser más confiable que la proporcionada por el jefe de compras de la empresa. EJEMPLO 03: Si en una auditoría su objeto es la verificación del proceso de facturación de la Municipalidad Provincial del Santa, la evidencia debe ser las facturas de compras y ventas que corroboren que se está llevando a cabalidad este proceso.

NAGU. 3.50 PAPELES DE TRABAJO El auditor gubernamental debe organizar un registro completo y detallado de la labor efectuada y las conclusiones alcanzadas, en forma de papeles de trabajo. Los papeles de trabajo constituyen el vínculo entre el trabajo de planeamiento y ejecución, y el informe de auditoría. Por tanto, deberán contener la evidencia necesaria para fundamentar los hallazgos, opiniones y conclusiones que se presenten en el informe. Podrán incluir cintas, fotos, películas y discos. PROPOSITO a. Contribuir a la planificación y realización de la auditoría. b. Proporcionar el principal sustento del informe del auditor. c. Permitir una adecuada ejecución, revisión y supervisión del trabajo de auditoría. d. Constituir la evidencia del trabajo realizado y el soporte de las conclusiones, comentarios y recomendaciones incluidas en el informe. e. Permitir las revisiones de calidad de la auditoría. REQUISITOS a. Ser completos y exactos, con objeto de que permitan sustentar debidamente los hallazgos, opiniones y conclusiones y demostrar la naturaleza y el alcance del trabajo realizado. b. Deben ser lo suficientemente claros, comprensibles y detallados para que un auditor experimentado, que no haya mantenido una relación directa con la auditoría, este en capacidad de fundamentar las conclusiones y recomendaciones, mediante su revisión. No deben requerir de explicaciones orales. c. Ser legibles y ordenados, pues de lo contrario podrían perder su valor como evidencia. d. Deben contener información relevante, esto es, limitarse a los asuntos que sean pertinentes e importantes para cumplir los objetivos del trabajo encomendado.

CONTENIDO La forma y contenido de los papeles de trabajo se ven afectados por factores tales como: a. La naturaleza de la auditoría b. El tipo de informe a emitir. c. La naturaleza y complejidad de la actividad de la entidad. Como regla general, los papeles de trabajo deben contener: a. El Memorándum de Planificación y los Programas de Auditoría que deben estar debidamente referenciados a los papeles de trabajo. b. Objetivos, alcance y metodología, incluyendo los criterios usados para la selección de las muestras. c. Indicación de la manera como se ha obtenido la información, con referencia a los documentos base y las personas que la facilitaron (fuentes). d. Documentación del trabajo que sustente las conclusiones y juicios significativos. e. Índices, referencias, cedulas y resúmenes adecuados. f. Conclusiones sobre cada uno de los componentes en que se divida el examen. g. Fecha y firma de la persona que los prepara. h. Evidencia de Ias revisiones efectuadas al supervisar el trabajo realizado. PROPIEDAD Y CUSTODIA DE LOS PAPELES DE TRABAJO Los papeles de trabajo son propiedad de los órganos conformantes del Sistema Nacional de Control, y de las Sociedades de Auditoría cuyos exámenes practicados contaron con la autorización de la Controlaría General. El auditor cautelará la integridad de los papeles de trabajo, debiendo asegurar en todo momento y bajo cualquier circunstancia, el carácter secreto de la información contenida en los mismos.

NAGU 3.60 COMUNICACIÓN DE HALLAZGOS Durante la ejecución de la acción de control, la Comisión Auditora debe comunicar oportunamente los hallazgos a las personas comprendidas en los mismos a fin que, en un plazo fijado, presenten sus aclaraciones o comentarios sustentados documentadamente para su debida evaluación y consideración pertinente en el Informe correspondiente. La comunicación de hallazgos es el proceso mediante el cual, una vez evidenciadas las presuntas deficiencias o irregularidades, se cumple con hacerlas de conocimiento de las personas comprendidas en los mismos, estén o no prestando servicios en la entidad examinada, con el objeto de brindarles la oportunidad de presentar sus aclaraciones o comentarios debidamente documentados y facilitar, en su caso, la adopción oportuna de acciones correctivas. Los hallazgos a ser comunicados revelarán necesariamente la situación o hecho detectado (condición); la norma, disposición o parámetro de medición transgredido (criterio); el resultado adverso o riesgo potencial identificado (efecto); así como la razón que motivó el hecho o incumplimiento establecido (causa), cuando ésta última haya podido ser determinada a la fecha de la comunicación. Para efectos de la comunicación de los hallazgos se considerará su materialidad y/o importancia relativa, su vinculación a la participación y competencia personal del destinatario, así como en su redacción, la utilización de un lenguaje sencillo y fácilmente entendible que refiera su contenido en forma objetiva, concreta y concisa. La comunicación se efectúa por escrito y su entrega al destinatario es directa y reservada, debiendo acreditarse la recepción correspondiente. De no encontrarse la persona, se le dejará una notificación para que se apersone a recabar los hallazgos en un plazo de dos (2) días hábiles. En caso de no apersonarse o de no ser ubicadas las personas comprendidas en los hallazgos materia de comunicación, serán citados para recabarlos dentro de igual plazo, mediante publicación, por una sola vez, en el Diario Oficial El Peruano u otro de mayor circulación en la localidad donde se halle la entidad auditada. En el documento que se curse para comunicar los hallazgos, se señalará el plazo perentorio para la recepción de las aclaraciones o comentarios que deberán formular individualmente las personas comprendidas, el cual será establecido por la Comisión Auditora teniendo en cuenta la naturaleza del hallazgo, el alcance de

la acción de control y si la persona labora o no en la entidad auditada, no debiendo ser menor de dos (2) ni mayor de cinco (5) días hábiles, más el término de la distancia; precisándose que a su vencimiento sin recibirse respuesta o ser ésta extemporánea, tal situación constará en el Informe respectivo, conjuntamente con los hechos que sean materia de observación, no siendo obligatoria, en su caso, la evaluación e incorporación de los comentarios presentados extemporáneamente al plazo otorgado. Excepcionalmente, el citado plazo podrá prorrogarse por única vez y hasta por tres (3) días hábiles adicionales en casos debidamente justificados por el solicitante; en estos casos, se entenderá que el pedido ha sido aceptado a su recepción, salvo denegación expresa. El inicio del proceso de comunicación de hallazgos será puesto oportunamente en conocimiento del Titular de la entidad auditada, con el propósito que éste disponga que por las áreas correspondientes, se presten las facilidades pertinentes que pudieran requerir las personas comunicadas para fines de la presentación de sus aclaraciones o comentarios documentados.

NAGU 3.60 COMUNICACIÓN DE HALLAZGOS COMUNICACIÓN DE HALLAZGOS “Año de la Inversión para el Desarrollo Rural y la Seguridad Alimentaria” OFICIO Nº008-2013/MDS SR: JOAQUIN RIVERA CASTRO ALCALDE MUNICIPALIDAD PROVINCIAL DEL SANTA ASUNTO: Comunicación de hallazgos y presentación de aclaraciones y descargos. Ref: NAGU 3.60 Comunicación de Hallazgos de auditoría, aprobada con R.C Nº259-2000CG Me dirijo a Ud. En relación a la auditoria efectuada a la entidad con la finalidad de comunicarle que el equipo de auditoria determino hechos irregulares en la gestión examinada, e las cuales ha participado ,según se detallan en el anexo adjunto en la gestión examinada, que consta de 20 folios , por lo cual agradeceré se sirva alcanzar en forma individual y directa a este equipo sus descargos sustentados documentalmente, dentro de un plazo perentoria máximo de 3 días calendarios de recibido el presente , a fin de permitirnos su respectiva evaluación. Es importante señalar que, vencido el plazo si no se, recibiese respuesta, esta circunstancia será revelada en el informe, así mismo, debemos puntualizar que, debido a la naturaleza confidencial de su tratamiento deberá mantener estricta reserva sobre el contenido del presente documento. Atentamente, PUENTE RAMIREZ ALEX AUDITOR