Download

1 / 28

280 likes | 362 Views

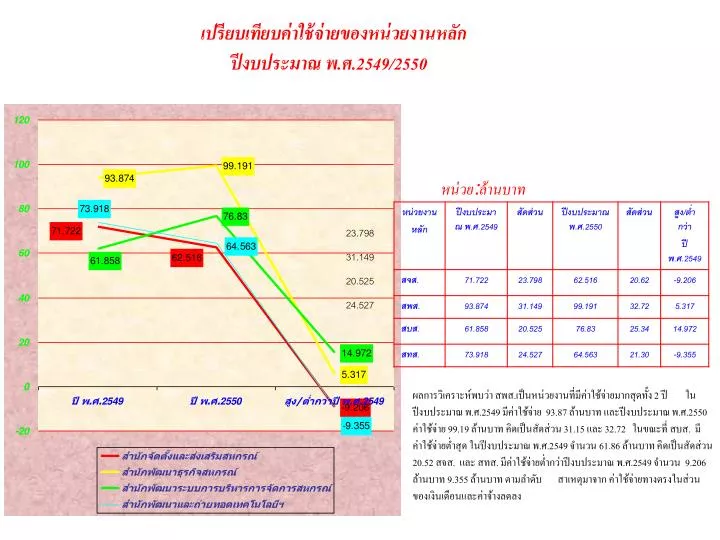

เปรียบเทียบค่าใช้จ่ายของหน่วยงานหลักปีงบประมาณ พ.ศ.2549/2550. หน่วย : ล้านบาท.

E N D

เปรียบเทียบค่าใช้จ่ายของหน่วยงานหลักปีงบประมาณ พ.ศ.2549/2550 หน่วย:ล้านบาท ผลการวิเคราะห์พบว่า สพส.เป็นหน่วยงานที่มีค่าใช้จ่ายมากสุดทั้ง 2 ปี ในปีงบประมาณ พ.ศ.2549 มีค่าใช้จ่าย 93.87 ล้านบาท และปีงบประมาณ พ.ศ.2550 ค่าใช้จ่าย 99.19 ล้านบาท คิดเป็นสัดส่วน 31.15 และ 32.72 ในขณะที่ สบส. มีค่าใช้จ่ายต่ำสุด ในปีงบประมาณ พ.ศ.2549 จำนวน 61.86 ล้านบาท คิดเป็นสัดส่วน 20.52 สจส. และ สทส. มีค่าใช้จ่ายต่ำกว่าปีงบประมาณ พ.ศ.2549 จำนวน 9.206 ล้านบาท 9.355 ล้านบาท ตามลำดับ สาเหตุมาจาก ค่าใช้จ่ายทางตรงในส่วนของเงินเดือนและค่าจ้างลดลง

ค่าใช้จ่ายของหน่วยงานสนับสนุน หน่วย:ล้านบาท ผลการวิเคราะห์พบว่า หน่วยงานสนับสนุนที่มีค่าใช้จ่าย ในปีงบประมาณ พ.ศ.2550 ลดลงเมื่อเทียบกับปีงบประมาณ พ.ศ.2549 จำนวน 5 หน่วยงาน และหน่วยงานที่มีค่าใช้จ่ายเพิ่มขึ้น 6 หน่วยงาน สำนักงานสหกรณ์จังหวัด 75 จังหวัด เป็นหน่วยงานที่มีค่าใช้จ่ายสูงสุดในปีงบประมาณ พ.ศ.2549และ2550 คิดเป็น 80.94 และ 84.04 ตามลำดับ

ค่าใช้จ่ายของทุกหน่วยงานปีงบประมาณ พ.ศ. 2549/2550 หน่วย:ล้านบาท ผลวิเคราะห์พบว่า ค่าใช้จ่ายปีงบประมาณ พ.ศ.2550 สูงกว่าปีงบประมาณ พ.ศ.2549 จำนวน 692.793 ล้านบาท ค่าใช้จ่ายส่วนใหญ่จะเป็นค่าใช้จ่ายอื่นๆ(งบเงินอุดหนุนและงบรายจ่ายอื่น) และค่าจ้างเหมาทำความสะอาด

ค่าใช้จ่ายสาธารณูปโภคหน่วยงานหลักค่าใช้จ่ายสาธารณูปโภคหน่วยงานหลัก หน่วย:ล้านบาท ผลวิเคราะห์พบว่า ค่าสาธารณูปโภคของหน่วยงานหลักโดยส่วนใหญ่ ในปีงบประมาณ พ.ศ.2550 มีค่าใช้จ่ายเพิ่มขึ้นจากปี พ.ศ.2549 ยกเว้น สำนักจัดตั้งและส่งเสริมสหกรณ์ โดยหน่วยงานที่มีค่าสาธารณูปโภคในปีงบประมาณ พ.ศ.2550 เพิ่มขึ้นจากปีงบประมาณ พ.ศ.2549 ค่อนข้างมาก คือ สำนักพัฒนาและถ่ายทอดเทคโนโลยีการสหกรณ์ เนื่องจากในปีงบประมาณ พ.ศ.2550 มีการใช้อาคารสถานที่ในการจัดประชุมคณะทำงาน อบรม และจัดกิจกรรมต่าง ๆ เพิ่มขึ้นจากปีงบประมาณ พ.ศ.2549 ค่อนข้างมาก

ค่าใช้จ่ายค่าสาธารณูปโภคหน่วยงานสนับสนุนค่าใช้จ่ายค่าสาธารณูปโภคหน่วยงานสนับสนุน หน่วย:ล้านบาท ผลการวิเคราะห์ พบว่าหน่วยงานที่มีค่าสาธารณูปโภคเพิ่มขึ้น 7 หน่วยงาน สำนักงานเลขานุการกรม เป็นหน่วยงานที่มีค่าสาธารณูปโภคเพิ่มสูงสุด รองลงมาเป็น กองคลัง (มีการย้ายงานบริหารเงินงบประมาณ จากกองแผนงานกลับมาที่กองคลัง) และศูนย์สารสนเทศ ค่าสาธารณูปโภคปีงบประมาณ พ.ศ.2550 เพิ่มขึ้นเมื่อเปรียบเทียบกับปีงบประมาณ พ.ศ.2549 ค่อนข้างมาก 2 หน่วยงาน คือ กลุ่มพัฒนาระบบบริหารและกองแผนงาน เนื่องจาก 1) ในช่วงปลายปีงบประมาณ พ.ศ.2549 กลุ่มพัฒนาระบบบริหาร ได้ย้ายสำนักงานซึ่งขยายพื้นที่สำนักงานเพิ่มขึ้น 2) กองแผนงานมีการปรับปรุงอาคารชั้น 4 และหลังคา ในปีงบประมาณ พ.ศ.2549 จึงได้ระงับ การใช้เครื่องปรับอากาศในช่วงที่ทำการปรับปรุง

เปรียบเทียบค่าใช้จ่ายทางตรงกับค่าใช้จ่ายทางอ้อมปีงบประมาณ พ.ศ.2549/2550 หน่วย:ล้านบาท ผลการวิเคราะห์ พบว่าค่าใช้จ่ายทางตรงและค่าใช้จ่ายทางอ้อมในปีงบประมาณ พ.ศ.2550 เพิ่มขึ้นจากปีประมาณ พ.ศ.2549 แต่ค่าใช้จ่ายทางอ้อมของปีงบประมาณ พ.ศ.2550 เพิ่มขึ้นจากปีงบประมาณ พ.ศ.2549 ในสัดส่วนที่สูงกว่าค่าใช้จ่ายทางตรงค่อนข้างมาก เนื่องจากมีการยุบเลิกตำแหน่งลูกจ้างประจำบางตำแหน่ง จึงมีการจ้างเหมาบริการทำความสะอาด ความหมาย ต้นทุนทางตรง “ต้นทุนที่สามารถระบุได้โดยตรงว่าเป็นต้นทุนของศูนย์ต้นทุนใด(หน่วยงาน) เช่น เงินเดือน ค่าจ้างประจำ ค่าจ้างชั่วคราว” ต้นทุนทางอ้อม “ต้นทุนที่ไม่สามารถระบุเข้าสู่ศูนย์ต้นทุนได้ จำเป็นต้องอาศัยเกณฑ์การปันส่วนในการระบุต้นทุนเข้าสู่ศูนย์ต้นทุน เช่น ค่าสาธารณูปโภค ค่าจ้างเหมาทำความสะอาด ค่าจ้างเหมารักษาความปลอดภัย”

เปรียบเทียบค่าใช้จ่ายทางอ้อมปีงบประมาณ พ.ศ.2549/2550 หน่วย:ล้านบาท ผลการวิเคราะห์ พบว่าค่าใช้จ่ายทางอ้อม ปีงบประมาณ พ.ศ.2550 สูงกว่าปีงบประมาณ พ.ศ.2549 จำนวน 141.652 ล้านบาท

ต้นทุนกิจกรรมปีงบประมาณพ.ศ.2549ต้นทุนกิจกรรมปีงบประมาณพ.ศ.2549 หน่วย:ล้านบาท ผลวิเคราะห์พบว่า ต้นทุนกิจกรรมสูง ดังนี้ 1. กิจกรรมหลักลดภาระหนี้สินให้เกษตรกรสมาชิกสหกรณ์และกลุ่มเกษตรกรผู้ประสบอุทกภัยปี2545 560.735 ล้านบาท 2. ถ่ายทอดองค์ความรู้ด้านสหกรณ์และกลุ่มเกษตรกร 444.421 ล้านบาท 3. ผลิตข้าวหอมมะลิมาตรฐานเพื่อการส่งออกในทุ่งกุลาร้องไห้ 326.858 ล้านบาท

ต้นทุนกิจกรรมปีงบประมาณพ.ศ.2550ต้นทุนกิจกรรมปีงบประมาณพ.ศ.2550 หน่วย:ล้านบาท ผลวิเคราะห์พบว่า ต้นทุนกิจกรรมสูง ดังนี้ 1.ส่งเสริมและพัฒนาองค์กรและเกษตรกร 1,853.324 ล้านบาท 2.การพัฒนาศักยภาพสมาชิกสหกรณ์/กลุ่มเกษตรกร 331.538 ล้านบาท 3.ส่งเสริมเกษตรอินทรีย์และการผลิตสินค้าปลอดภัย 300.129 ล้านบาท

เปรียบเทียบผลการคำนวณต้นทุนผลผลิตของปีงบประมาณ พ.ศ.2549 และ พ.ศ.2550

กิจกรรม รวม ผลผลิต รวม ต้นทุน/หน่วย ผลการคำนวณต้นทุนผลผลิต 12 เดือน ปี พ.ศ.2549 เกษตรกรในพื้นที่นิคมสหกรณ์ได้รับเอกสารสิทธิ์ 252.626 ลบ. 0.001 ลบ. สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 1584.201 ลบ. 3.371 ลบ. สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้รับการพัฒนา 444.421 ลบ. 0.005 ลบ. เกษตรกรได้รับการส่งเสริมและพัฒนาศักยภาพ 259.491 ลบ. 0.511 ลบ.

ผลการคำนวณต้นทุนผลผลิต 12 เดือน ปี พ.ศ.2550 กิจกรรม รวม ผลผลิต รวม ต้นทุน/หน่วย สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 2354.14 ลบ. 0.161 ลบ. สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้รับการพัฒนา 331.538 ลบ. 0.005 ลบ. เกษตรกรได้รับการส่งเสริมและพัฒนาความรู้ 33.392 ลบ. 0.064 ลบ. โครงการแปลงสินทรัพย์เป็นทุน 55.718 ลบ. 0.012 ลบ. การผลิตสินค้าเกษตรได้รับการส่งเสริมและพัฒนา 458.741ลบ. 17.644 ลบ.

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต กิจกรรมปี 2549 กิจกรรมปี 2550

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต กิจกรรมปี 2550 กิจกรรมปี 2549 1,886.716 814.688 55.718 252.626 158.612 326.858 460.089 792.341 371.868 31.578 63.156 267.137 259.491 33.392

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต ผลผลิตปี 2549 ผลผลิตปี 2550 เกษตรกรในพื้นที่นิคมสหกรณ์รับเอกสารสิทธิ์ สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้การพัฒนา สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้รับการพัฒนา เกษตรกรได้รับการส่งเสริมและพัฒนาความรู้ เกษตรกรได้รับการส่งเสริมและพัฒนาศักยภาพ โครงการแปลงสินทรัพย์เป็นทุน การผลิตสินค้าเกษตรได้รับการส่งเสริมและพัฒนา

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต ผลผลิตปี 2549 ผลผลิตปี 2550 เกษตรกรในพื้นที่นิคมสหกรณ์รับเอกสารสิทธิ์ โครงการแปลงสินทรัพย์เป็นทุน 55.718 252.626 สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 2354.142 สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 1584.201 สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้การพัฒนา 331.538 สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้รับการพัฒนา 444.421 เกษตรกรได้รับการส่งเสริมและพัฒนาความรู้ 33.392 เกษตรกรได้รับการส่งเสริมและพัฒนาศักยภาพ การผลิตสินค้าเกษตรได้รับการส่งเสริมและพัฒนา 259.491 458.741

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต ผลผลิตปี 2549 ผลผลิตปี 2550 เกษตรกรในพื้นที่นิคมสหกรณ์รับเอกสารสิทธิ์ โครงการแปลงสินทรัพย์เป็นทุน 55.718 252.626 สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 2354.142 สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม 1584.201 สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้การพัฒนา สมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรได้รับการพัฒนา เกษตรกรได้รับการส่งเสริมและพัฒนาศักยภาพ เกษตรกรได้รับการส่งเสริมและพัฒนาความรู้ 823.671 703.912 การผลิตสินค้าเกษตรได้รับการส่งเสริมและพัฒนา

การเปรียบเทียบผลการคำนวณต้นทุนผลผลิตการเปรียบเทียบผลการคำนวณต้นทุนผลผลิต

ต้นทุนผลผลิตต่อหน่วย ปีงบประมาณ พ.ศ.2549/2550 หน่วย:ล้านบาท หน่วย:ล้านบาท ผลการวิเคราะห์พบว่าต้นทุนผลผลิตปีงบประมาณ พ.ศ.2549 ผลผลิตที่ 1 จำนวน 0.001 ล้านบาท ผลผลิตที่ 2 จำนวน 3.371 ล้านบาท ใช้งบประมาณสูง(กิจกรรมหลัก1. สนับสนุนจัดตั้งสหกรณ์และกลุ่มเกษตรกร 2. ผลิตข้าวหอมมะลิ 3. ลดภาระหนี้ให้เกษตรกรสมาชิก 4. ส่งเสริมการดำเนินงาน 5. ส่งเสริมสนับสนุนกิจกรรมกลุ่มอาชีพ 6.พัฒนาเกษตรอินทรีย์ 7. ส่งเสริมสนับสนุนปาล์มน้ำมันใน 3 จังหวัดชายแดนภาคใต้) ผลผลิตที่ 3 จำนวน 0.005 ล้านบาท ผลผลิตที่ 4 จำนวน 0.511 ล้านบาท ต้นทุนผลผลิตต่อหน่วย ปีงบประมาณ 2549 จำนวน 0.007 ล้านบาท ผลการวิเคราะห์พบว่า ต้นทุนผลผลิตปีงบประมาณ พ.ศ.2550 ผลผลิตที่ 1 จำนวน 0.151 ล้านบาท ผลผลิตที่ 2 จำนวน 0.005 ล้านบาท ผลผลิตที่ 3 จำนวน 0.064 ล้านบาท ผลผลิตที่ 4 จำนวน 0.012 ล้านบาท และผลผลิตที่ 5 จำนวน 17.644 ล้านบาท ใช้งบประมาณสูงมีกิจกรรมหลัก 1. สินค้าข้าว 2. ส่งเสริมเกษตรอินทรีย์และการผลิตสินค้าปลอดภัย 3. การส่งเสริมมูลค่าเพิ่มให้กับสินค้าเกษตร ต้นทุนผลผลิตต่อหน่วย ปีงบประมาณ พ.ศ.2550 จำนวน .038 ล้านบาท

ต้นทุนผลผลิตที่ 1-4ปีงบประมาณ 2549 หน่วย:ล้านบาท ผลการวิเคราะห์พบว่า ต้นทุน/หน่วยสูงสุด คือผลผลิตที่ 2 สหกรณ์และกลุ่มเกษตรกรได้รับการจดทะเบียนจัดตั้งและส่งเสริม ต้นทุนผลผลิตต่อหน่วยจำนวน 3.371 ล้านบาท

ต้นทุนผลผลิตที่ 1-5ปีงบประมาณ 2550 หน่วย:ล้านบาท ผลวิเคราะห์พบว่าต้นทุน/หน่วยสูงสุด คือผลผลิตที่ 5 การผลิตสินค้าเกษตรได้รับการส่งเสริมและพัฒนา ต้นทุนผลผลิตต่อหน่วยจำนวน 17.644 ล้านบาท

เปรียบเทียบต้นทุนผลผลิตต่อหน่วยปีงบประมาณ พ.ศ. 2549/2550 หน่วย:ล้านบาท ต้นทุนปี2549/2550 ปี พ.ศ.2549 ผลผลิตต่อหน่วย 0.007 ล้านบาท ปี พ.ศ.2550 ผลผลิตต่อหน่วย 0.038 ล้านบาท ผลการวิเคราะห์พบว่าต้นทุนผลผลิตปี 2550 สูงกว่าปี 2549 จำนวน 0.031 ล้านบาท

เปรียบเทียบต้นทุนผลผลิตต่อหน่วยของปีงบประมาณ พ.ศ. 2549 และ 2550 หน่วย:ล้านบาท ผลวิเคราะห์พบว่าต้นทุนผลผลิตต่อหน่วย ปีงบประมาณ พ.ศ. 2550 สูงกว่าปีงบประมาณ พ.ศ.2549 จำนวน 0.031 ล้านบาท การเปรียบเทียบต้นทุนต่อหน่วยผลผลิต ไม่สามารถเปรียบเทียบได้อย่างชัดเจน เนื่องจากในแต่ละปีงบประมาณ กรมฯ จะดำเนินการส่งเสริมที่ต่อเนื่องจากปีก่อน และหน่วยนับแตกต่างกัน จึงไม่สามารถหาต้นทุนรวมที่แท้จริงได้

สรุปผลการดำเนินงานตามผลผลิต/กิจกรรม/เป้าหมาย ประจำปีงบประมาณ พ.ศ.2549 ผลวิเคราะห์พบว่า ผลผลิตที่ 2 ต้นทุนต่อหน่วยสูงสุด 3.371 ล้านบาท ดำเนินการสนับสนุนในการจัดตั้งสหกรณ์ ให้กับเกษตรกรและประชาชนทั่วไปที่สนใจ ส่วนใหญ่การดำเนินการเป็นไปตามเป้าหมาย ส่วนผลผลิตที่ไม่เป็นไปตามเป้าหมายมีการจัดที่ดินในนิคมสหกรณ์ ทำได้ 40 % ลดภาระหนี้ให้เกษตรกรสมาชิกสหกรณ์และกลุ่มเกษตรกรผู้ประสบอุทกภัยปี 2545 ทำได้ 50 % และส่งเสริมและสนับสนุนปาล์มน้ำมัน ทำได้ 20 %

สรุปผลการดำเนินงานตามผลผลิต/กิจกรรม/เป้าหมาย ประจำปีงบประมาณ พ.ศ.2550 ผลวิเคราะห์พบว่า ผลผลิตที่ 5 ต้นทุนผลผลิตต่อหน่วยสูงสุด 17.644 ล้านบาท ดำเนินการอุดหนุนการจัดหาอุปกรณ์การตลาดของสหกรณ์ และคัดเลือกผู้แทนสหกรณ์เข้ารับการอบรมเพื่อพัฒนาปรับปรุงการผลิตและคุณภาพข้าวให้มีมาตรฐาน GAP สามารถเป็นตัวอย่างให้แก่เกษตรกร อื่นได้ (การผลิตข้าวหอมมะลิมาตรฐานเพื่อการส่งออกในทุ่งกุลาร้องไห้ จ.ร้อยเอ็ด สุรินทร์ ศรีสะเกษ มหาสารคาม ยโสธร ) ผลผลิตส่วนใหญ่การดำเนินการเป็นไปตามเป้าหมาย ส่วนผลงานที่ต่ำกว่าเป้าหมาย จำนวนสถาบันเกษตรกรที่ได้รับการส่งเสริมและพัฒนา มี 2 ส่วน (เป้าหมาย 29 แห่ง ผล 26 แห่ง) ส่วนที่ 1 การส่งเสริมและพัฒนาตามโครงการผลิตข้าวหอมมะลิ แผน 19 แห่ง ผล 20 แห่ง ส่วนที่ 2 การส่งเสริมการผลิตเกษตรอินทรีย์ แผน 10 แห่ง ผล 6 แห่ง (ไม่มีสหกรณ์และกลุ่มเกษตรกรที่มีคุณสมบัติเหมาะสม 4 แห่ง)

สรุปผลการดำเนินงานตามผลผลิต/กิจกรรม/เป้าหมาย ประจำปีงบประมาณ พ.ศ.2549 ผลวิเคราะห์พบว่า ผลผลิตที่ 2 ต้นทุนต่อหน่วยสูงสุด 3.371 ล้านบาท ดำเนินการสนับสนุนในการจัดตั้งสหกรณ์ ให้กับเกษตรกรและประชาชนทั่วไปที่สนใจ ส่วนใหญ่การดำเนินการเป็นไปตามเป้าหมาย ส่วนผลผลิตที่ไม่เป็นไปตามเป้าหมายมีการจัดที่ดินในนิคมสหกรณ์ ทำได้ 40 % ลดภาระหนี้ให้เกษตรกรสมาชิกสหกรณ์และกลุ่มเกษตรกรผู้ประสบอุทกภัยปี 2545 ทำได้ 50 % และส่งเสริมและสนับสนุนปาล์มน้ำมัน ทำได้ 20 %

สรุปผลการดำเนินงานตามผลผลิต/กิจกรรม/เป้าหมาย ประจำปีงบประมาณ พ.ศ.2549 ผลวิเคราะห์พบว่า ผลผลิตที่ 2 ต้นทุนต่อหน่วยสูงสุด 3.371 ล้านบาท ดำเนินการสนับสนุนในการจัดตั้งสหกรณ์ ให้กับเกษตรกรและประชาชนทั่วไปที่สนใจ ส่วนใหญ่การดำเนินการเป็นไปตามเป้าหมาย ส่วนผลผลิตที่ไม่เป็นไปตามเป้าหมายมีการจัดที่ดินในนิคมสหกรณ์ ทำได้ 40 % ลดภาระหนี้ให้เกษตรกรสมาชิกสหกรณ์และกลุ่มเกษตรกรผู้ประสบอุทกภัยปี 2545 ทำได้ 50 % และส่งเสริมและสนับสนุนปาล์มน้ำมัน ทำได้ 20 %

สรุปผลการดำเนินงานตามผลผลิต/กิจกรรม/เป้าหมาย ประจำปีงบประมาณ พ.ศ.2550 ผลวิเคราะห์พบว่า ผลผลิตที่ 5 ต้นทุนผลผลิตต่อหน่วยสูงสุด 17.644 ล้านบาท ดำเนินการอุดหนุนการจัดหาอุปกรณ์การตลาดของสหกรณ์ และคัดเลือกผู้แทนสหกรณ์เข้ารับการอบรมเพื่อพัฒนาปรับปรุงการผลิตและคุณภาพข้าวให้มีมาตรฐาน GAP สามารถเป็นตัวอย่างให้แก่เกษตรกร อื่นได้ (การผลิตข้าวหอมมะลิมาตรฐานเพื่อการส่งออกในทุ่งกุลาร้องไห้ จ.ร้อยเอ็ด สุรินทร์ ศรีสะเกษ มหาสารคาม ยโสธร ) ผลผลิตส่วนใหญ่การดำเนินการเป็นไปตามเป้าหมาย ส่วนผลงานที่ต่ำกว่าเป้าหมาย จำนวนสถาบันเกษตรกรที่ได้รับการส่งเสริมและพัฒนา มี 2 ส่วน (เป้าหมาย 29 แห่ง ผล 26 แห่ง) ส่วนที่ 1 การส่งเสริมและพัฒนาตามโครงการผลิตข้าวหอมมะลิ แผน 19 แห่ง ผล 20 แห่ง ส่วนที่ 2 การส่งเสริมการผลิตเกษตรอินทรีย์ แผน 10 แห่ง ผล 6 แห่ง (ไม่มีสหกรณ์และกลุ่มเกษตรกรที่มีคุณสมบัติเหมาะสม 4 แห่ง)