Download

1 / 18

190 likes | 420 Views

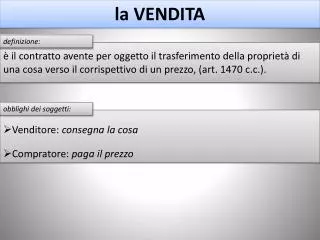

La vendita di prodotti e servizi. Vendite di beni. La vendita. è il contratto che ha per oggetto il trasferimento della proprietà di un bene o il trasferimento di un altro diritto verso il corrispettivo di un prezzo. Rilevati in appositi conti. In base a criteri diversi:- natura;

E N D

Vendite di beni La vendita è il contratto che ha per oggetto il trasferimento della proprietà di un bene o il trasferimento di un altro diritto verso il corrispettivo di un prezzo. Rilevati in appositi conti In base a criteri diversi:- natura; - classe di clientela; - ecc. Trattamento IVA momento Consegna o spedizione imponibili esenti non imponibili

Vendite di beni liquidazione Rilevazione separata Vendita incasso necessaria opportuna Incasso differito Incasso immediato Motivi Documenti relativi alla liquidazione differenti rispetto all’incasso Persone differenti si occupano delle due fasi Informazioni Volume d’affari Solvibilità dei clienti

Vendite di beni Vendite imponibili Vendita di prodotti A per € 2.100,00 + IVA 20%. Regolamento a 30 giorni data fattura. La fattura attiva viene emessa e registrata il 12 febbraio 2003. La banca comunica l’avvenuto pagamento del cliente, effettuato a mezzo bonifico, in data 13 marzo 2003. Emissione della fattura di vendita – 12 febbraio 2003 Incasso a mezzo banca c/c – 13 marzo 2003

Vendite di beni Recuperi spese Vendute merci per € 2.000,00 + IVA 20% con addebito forfettario di € 100,00 per recupero spese di trasporto sostenute per conto del cliente. Ricevuta e pagata la nota dello spedizioniere relativa a tale fornitura per un importo di € 60,00 + IVA 20%. Vendita di beni con recupero spese di trasporto non documentate Liquidazione delle spese di trasporto Pagamento dello spedizioniere

Vendite di beni Vendite non soggette all’IVA Cessioni all’esportazione ed operazioni assimilate Vendite non imponibili (art. 8, 8bis e 9 DPR 633/72) Servizi internazionali o connessi agli scambi int. Vendite esenti (art. 10 DPR 633/72) ______________________________________________________________________ Vendute merci ad esportatore abituale per € 1.200,00 con addebito forfettario di spese di trasporto per € 100,00 e di spese di emissione tratte per € 20,00. Vendita non imponibile con recupero spese di trasporto non documentate

Rettifiche su vendite resi ribassi, abbuoni e sconti Rettifiche principali: premi errori di fatturazione Nella sezione dare degli stessi conti che avevano accolto il ricavo di vendita dei beni Rilevazione In conti specificamente aperti alle singole cause di rettifica consigliabile

Rettifiche su vendite Resi su vendite Restituzione di merci da clienti per un valore di € 1.200,00 perché avariate. Le merci erano state assoggettate ad IVA 20%. Emissione di una nota di accredito per resi su vendite

Rettifiche su vendite Premi su vendite - Premi di quantità Emessa una nota di accredito per € 620,00 + IVA 20% in relazione ad un premio di quantità concesso ad un cliente. Liquidazione di premi di quantità a clienti - Premi di fedeltà Concesso un premio di € 2.000,00 contestualmente alla firma di un contratto di fornitura di prodotti. Liquidazione di premi di qualità a clienti

Rettifiche su vendite Ribassi, abbuoni e sconti - Sconti incondizionati (con indicazione in fattura) Venduti prodotti per € 1.600,00 + IVA 20%. Sconto incondizionato 5%. Base imponibile = Ricavi di vendita dei prodotti – Sconti = € 1.520,00 (1.600,00) (80,00) IVA 20% = € 304,00 Emissione fattura di vendita con sconto incondizionato

Rettifiche su vendite Ribassi, abbuoni e sconti - Sconti concessi in un momento successivo a quello di fatturazione Riscosso per cassa un credito verso clienti di € 714,00 concedendo uno sconto del 6% con emissione di nota di variazione. Riscossione di credito verso clienti ed emissione di nota di variazione

Rettifiche su vendite Ribassi, abbuoni e sconti - Sconti, premi e abbuoni mediante cessione di beni Inviati beni in omaggio ad un cliente con emissione di fattura per il loro valore normale di € 400,00 + IVA 20%, senza esercitare il diritto di rivalsa per l’IVA. Emissione di fattura con IVA per omaggi a clienti.

Rettifiche su vendite Rettifiche degli errori di fatturazione Emessa nota di variazione per rettificare il valore dell’IVA erroneamente indicato in una precedente fattura di vendita per € 860,00 invece che per € 760,00. Nota di variazione per rettifica di errore su fattura di vendita

Prestazioni di servizi Accanto alla vendita di beni la realtà delle imprese evidenzia sempre più spesso vendite di servizi legate ad attività di vario genere: • consulenze tecnico-produttive; • intermediazioni commerciali; • rapporti di franchising; • ecc. Ai fini delle rilevazioni di contabilità generale le vendite di servizi possono essere distinte a seconda che: Abbiano carattere accessorio Assumano rilevanza autonoma

Prestazioni di servizi - Servizi nell’area tecnico-produttiva Emessa fattura per consulenza tecnico-produttiva ad un’azienda collegata, per un importo di € 5.000,00 + IVA 20%. Pagamento a 60 giorni data fattura. Rilevazione ricavo di consulenza tecnico-produttiva - Servizi nell’area commerciale Emessa fattura per royalties del 4% su un fatturato di € 560.000,00 realizzato da un affiliato commerciale. IVA 20%. Rilevazione ricavo per royalties addebitate ad un affiliato commerciale

I valori integrativi Fatture e note di credito da emettere Ai fini della necessaria correlazione costi-ricavi È necessario rilevare in contabilità le fatture e le note di credito da emettere _______________________________________________________________ Al 31/12/2004 non risultano ancora emesse le fatture relative a prodotti A già consegnati a clienti per € 12.100,00 + IVA 20%. Imputazione di ricavi di competenza per fatture da emettere – 31/12/2004

I valori di storno Le rimanenze di prodotti