Download

1 / 10

100 likes | 436 Views

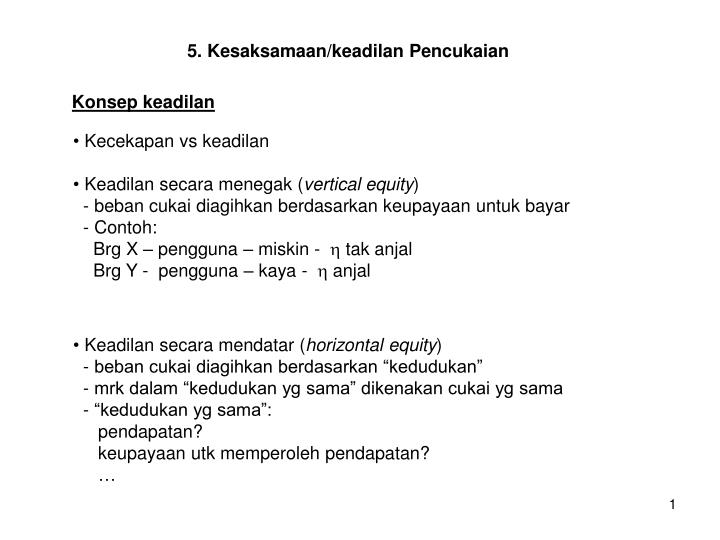

5. Kesaksamaan/keadilan Pencukaian. Konsep keadilan. Kecekapan vs keadilan Keadilan secara menegak ( vertical equity ) - beban cukai diagihkan berdasarkan keupayaan untuk bayar - Contoh: Brg X – pengguna – miskin - tak anjal Brg Y - pengguna – kaya - anjal.

E N D

5. Kesaksamaan/keadilan Pencukaian Konsep keadilan • Kecekapan vs keadilan • Keadilan secara menegak (vertical equity) • - beban cukai diagihkan berdasarkan keupayaan untuk bayar • - Contoh: • Brg X – pengguna – miskin - tak anjal • Brg Y - pengguna – kaya - anjal • Keadilan secara mendatar (horizontal equity) • - beban cukai diagihkan berdasarkan “kedudukan” • - mrk dalam “kedudukan yg sama” dikenakan cukai yg sama • - “kedudukan yg sama”: • pendapatan? • keupayaan utk memperoleh pendapatan? • …

Berdasarkan konsep keadilan, dua prinsip dicadangkan dlm pengagihan beban cukai yg dikenakan… • - Prinsip faedah • - Prinsip kemampuan membayar Prinsip Faedah • setiap org byr cukai selaras dgn faedah diterima drp perkhidmatan awam • expenditure determination • aplikasi prinsip faedah: • a.cukai faedah umum (general benefit tax) • b. cukai faedah spesifik (specific benefit tax) • c. cukai sebagai ganti bayaran (tax in lieu of charges)

Proportional tax structure regressive tax structure progressive tax structure • Cukai faedah umum • Cukai dikenakan berdsrkan DD on brg awam • Kesanggupan utk bayar bg sst jumlah brg awam adalah • dijangka berfungsi kpd pendapatan

Maka, struktur cukai faedah umum adalah berfungsi kpd: • keanjalan pendapatan • keanjalan harga • bagi barang awam tersebut. • Di mana, • Y/Y = P/P : proportional tax structure • Y/Y < P/P : progressive tax structure • Y/Y > P/P : regressive tax structure • Mathematically, it can be proved that general benefit tax is a function of income • elasticity (Ey) and price elasticity (Ep) of public good, such that Ey / Ep. • …Ok, then prove it to me. • (hint: use the above explanation)

b. Cukai faedah spesifik • Dikenakan terus ke atas brg/perkhid diterima • Tolls, airport tax, etc • Brg/perkhidmatan mesti: rival and exclusive c. Cukai sbg ganti bayaran • Cukai faedah spesifik : dikenakan terus ttp mungkin melibatkan kos tinggi • Cukai dikenakan ke atas brg penggenapnya • Contoh: • Jalan raya mll Road tax • Khidmat krjn tempatan mll cukai pintu -kelemahanya: brg penggenap? hasil cukai tdk semestinya – belanja berkenaan

Prinsip Kemampuan Membayar • prinsip faedah • - kelebihan: kecekapan (feadah – bayar) • - kelemahan: • tdk ambil kira fungsi agihan semula (redistribution function of tax) • brg/khidmat tertentu adalah nonrival dan nonexclusive • “kemampuan bayar” sll dilihat dri segi - pengorbanan yg sama • Iaitu byr cukai akan mengakibatkan pengorbanan atau kerugian yang sama • dlm kebajikan • “Pengorbanan kebajikan” (pengukuran kemampuan byr) – pendapatan • “sama” - ??? • Kerugian yg sama: absolute; proportional dan marginal • Teori pengorbanan (sacrifice theory): • assumptions: • 1. utiliti pdpt – scr kardinal • 2. keluk utiliti pdpt – sama bg semua orang

Pbyr cukai – berpdpt rendah Pbyr cukai – berpdpt tinggi 1. Kerugian yg sama mengikut konsep absolute • Individu L:Y sblm T - OB • Individu H:Y sblm T – OB’ • Total utiliti yg terbit drp • pdpt OB bg individu L??? • tanggungan cukai adalah meningkat dgn pdptan • Taburan cukai - progressive/pro/regressive??? • Apa btk tanggungan cukai jika keluk MU adalah konstan???

Pbyr cukai – berpdpt rendah Pbyr cukai – berpdpt tinggi 2. Kerugian yg sama – konsep proportional • keluk MU yg berbtk garis lurus – proportional tax • tdk jelas jika keluk MU berbtk spt di atas • jika keluk MU yg konstan, prop/progressive/regressive???

Pbyr cukai – berpdpt rendah Pbyr cukai – berpdpt tinggi 3. Kerugian yg sama – konsep marginal • Keluk MU di atas – “progressive” tax • Jika keluk MU adalah konstan – prog/prop/reg/inder???

Selain pendapatan, pengukuran kemampuan byr yg lain adalah: • - penggunaan • - kekayaan • Ketiga-tiga pengukuran kemampuan byr ini (pdpt, penggunaan dan kekayaan) • adalah tiga kategori utama dalam asas cukai (tax base) Hey, this sounds interesting… but what is tax base?