Download

1 / 25

250 likes | 467 Views

Eenmanszaak H1 Rode Kees. Rente/interest = de vergoeding die je betaalt voor een lening Rente/ interest zijn de kosten voor een lening Met het betalen van rente wordt d schuld niet kleiner Door aflossen neemt de schuld wel af oorspronkelijk geleende bedrag – aflossingen = schuldrest

E N D

Eenmanszaak H1 Rode Kees Rente/interest = de vergoeding die je betaalt voor een lening Rente/ interest zijn de kosten voor een lening Met het betalen van rente wordt d schuld niet kleiner Door aflossen neemt de schuld wel af oorspronkelijk geleende bedrag – aflossingen = schuldrest Annuïteit = een periodiek gelijkblijvend bedrag = rente + aflossing

Eenmanszaak H1.2/3 Soorten leningen • Persoonlijke lening = lening aan consumenten voor de aanschaf van duurzame productiemiddelen. • eisen: meerderjarig, inkomen • omvang lening afhankelijk van inkomen • rente over de hele lening • start direct met aflossen lening • Doorlopend krediet = consumptief krediet • alleen rente betalen over opgenomen bedrag • aflossen wanneer je wilt • kredietlimiet = maximaal te lenen bedrag

Eenmanszaak H1.4 Soorten leningen • Huurkoop/ koop op afbetaling: • Krediet voor aanschaf duurzame productiemiddelen • Vooral bij impulsaankopen • Duurdere vorm van krediet • Nadeel: consument zit vast aan de koop van een bepaald goed • Koop op afbetaling: • koper is direct eigenaar • Huurkoop: • Pas eigendom als van het product als laatste termijn is betaald

Eenmanszaak H1.5 Hypothecaire lening • Hypothecaire lening: • Lening met als onderpand onroerend goed • Hypotheek = zakelijk zekerheidsrecht op het onroerend goed van iemand anders. • Hypotheek is een gedekt krediet: het heeft onroerend goed als onderpand • Hypotheek bestaat uit 2 zaken: hypotheekrecht en geldlening. • Eigenaar onroerend goed geeft hypotheekrecht aan bank: • eigenaar = hypotheekgever • bank = hypotheeknemer • Bank geeft hypothecaire lening aan de eigenaar: • bank = geldgever • eigenaar = geldnemer • Executiewaarde= opbrengst onroerend op bv. veiling (lager dan bij vrijwillige verkoop) • Hoogte lening bepaald door 75 tot 90% van de executiewaarde. • Vervroegd aflossen lening: boete

Eenmanszaak H1.5 Drie hypotheekvormen Lineaire hypotheek Spaarhypotheek Annuïteitenhypotheek • Lineaire hypotheek • Elk jaar een vast bedrag aflossen • rente betalen over niet- afgeloste deel • lasten lening = rente + aflossing (dit totale bedrag wordt steeds kleiner)

Eenmanszaak H1.5 Drie hypotheekvormen • Spaarhypotheek • Gedurende de looptijd geen aflossing; alleen rente • Hypotheekrente is aftrekbaar voor de belasting • Maandelijks premie betalen voor verzekering: • Spaarpremie: kapitaal sparen om aan einde looptijd de lening in één keer te kunnen aflossen • Premie voor overlijdensrisicoverzekering: bij eerder overlijden geldlener kan de hypotheek toch worden afgelost.

Eenmanszaak H1.5 Drie hypotheekvormen Annuïteitenhypotheek • Totale bedrag aan rente + aflossing is gelijk • Vaste maandlasten

1.6 Enkelvoudige en samengestelde interest Enkelvoudig : alleen rente over de hoofdsom. Burger: bruto lasten = aflossing + rente Bedrijf: bruto lasten = alleen rente Netto lasten = bruto lasten - belastingvoordeel (Hypotheek)rente is aftrekbaar de rente mag je in mindering brengen op je inkomen; minder belasting betalen. Lening is meestal enkelvoudige rente eind periode de interest meteen betalen, interest wordt niet toegevoegd aan schuld .

Enkelvoudige en samengestelde interest Samengesteld: rente wordt berekend over kapitaal + de al eerder gevormde rente. Formule Eindwaarde: Kn = K0 ( 1 + p/100)ⁿ Kn = eindwaarde kapitaal Ko = beginwaarde kapitaal n = aantal perioden p = rentepercentage Let op de perioden!

Enkelvoudige en samengestelde interest De Eindwaarde en Contante waarde van een…….. RENTE (VERVALLEN) !!!!!!!!!!

Enkelvoudige en samengestelde interest Samengesteld: rente wordt berekend over kapitaal + de al eerder gevormde rente. Formule Contante Waarde: K0 = Kn/( 1 + p/100)ⁿ Kn = eindwaarde kapitaal Ko = beginwaarde kapitaal n = aantal perioden p = rentepercentage Let op de perioden!

H2 de Oprichting van de kast Starten van een onderneming • Diploma’s • Vestigingsvergunning • Vergunningen bij de gemeente • Inschrijven KvK

H2 de Oprichting van de kast • Administratie • Vestigingsplaats • Investeringsbegroting • Resultatenbegroting • Liquiditeitsbegroting

H2 de Oprichting van de kast • Rechtsvorm • Verzekeringen • Financiering • Diversen

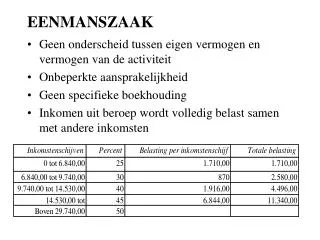

H2 de Oprichting van de kast BTW = • Belasting op de Toegevoegde Waarde • Omzetbelasting • Geen kosten voor de onderneming • Betalen aan fiscus over de goederen/diensten die de onderneming verkoopt Drie tarieven: • 6% • 19% • 0% Verkoopprijs excl. Btw = 100% + btw = 19% = Verkoopprijs incl. btw = 119%

H2 de Oprichting van de kast Investeringsbegroting in drie posten: • Vaste Activa • Vlottende Activa • Liquide middelen

H2 de Oprichting van de kast Financiering Eigen Vermogen = Eigen geld = permanent vermogen Vreemd Vermogen = geleend geld Vaste Activa financieren met EV of LVV Vlottende Activa financieren met KVV (of EV, LVV) LVV (Lang Vreemd Vermogen) • Hypothecaire lening • Onderhandse lening

H2 de Oprichting van de kast Financiering KVV (Kort Vreemd Vermogen) • r/c krediet • Te ontvangen leverancierskrediet/ crediteuren • Te ontvangen afnemerskrediet • Vooruit ontvangen bedragen • Nog te betalen bedragen • Te betalen BTW

H4 de Categorale kostenindeling Omzet (= verkoopopbrengst van de verkochte goederen) • Inkoopwaarde van de goederen = Brutowinst (= brutoverkoopresultaat) • Overige kosten = Nettowinst (Nettoresultaat) +/- Privé storting/opname = Verandering van het Eigen Vermogen Eigen Vermogen kan op 2 manieren veranderen: • Opbrengsten verhogen EV; Kosten verlagen EV • Eigenaar stort geld, verhoogt EV; eigenaar neem t geld op uit de onderneming, verlaagt EV.

H4 de Categorale kostenindeling Wat zijn kosten? • De geldwaarde van alle productiemiddelen die je nodig hebt voor het produceren van goederen en diensten. De berekening van kosten heeft 3 functies: • Berekening van de kostprijs: • om de verkoopprijs te kunnen bepalen • Planning en beheersing van het productieproces • Hulpmiddel bij de balanswaardering en de bepaling van het resultaat • Hulpmiddel bij het nemen van beslissingen • Investeren? • Nieuwe machine? • Welk product ga je produceren? Indeling van de kosten: • Naar soort • Naar functie in het productieproces (EMZ2) • Constant/ variabel (EMZ2)

H4 de Categorale kostenindeling Betaling = een tijdstipgrootheid Kosten = een periodegrootheid Permanentie = opnemen van een resultatenoverzicht van de kosten en opbrengsten die ook daadwerkelijk toebehoren aan de periode waarover het resultatenoverzicht verslag doet. Overlopende posten Kostensoorten • De kosten van vermogen

H4 de Categorale kostenindeling • Het aantrekken van vermogen kost geld : vermogenskosten Vb interestkosten provisiekosten notariskosten • De kosten van grond: vb pacht • De kosten van arbeid Loonkosten: • Brutoloon • Werkgeversaandeel in premies werknemersverzekeringen • Werkgeversaandeel in pensioenpremie Sociale verzekeringen bestaan uit: • Volksverzekeringen: AOW, ANW, AKW, AWBZ • Werknemersverzekeringen: WW, WIA ,ZVW Loonheffing (loonbelasting + sociale premies werknemersaandeel)

H4 de Categorale kostenindeling • Kosten van diensten van derden • De inkoopwaarde van de omzet ( ≠ inkopen); wat is de waarde van dat gedeelte van de voorraad wat is verkocht. Matching- beginsel = de kosten dienen altijd te worden toegerekend aan de producten die in een bepaalde periode worden verkocht. Het tijdstip van betaling is dus niet van belang. • Kosten van duurzame productiemiddelen. • Technische/economische levensduur • Restwaarde/residuwaarde • Boekwaarde • Kostprijsverhogende belastingen Vb: motorrijtuigenbelasting, onroerendzaakbelasting, invoerrechten, milieuheffingen.

H5 De Begroting Liquiditeitsbegroting = een overzicht van alle ontvangsten en uitgaven van een onderneming in een toekomstige periode. • Meestal per kwartaal/ jaar • Geeft aan hoeveel liquide middelen een onderneming overhoudt/tekort komt in een bepaalde periode. • Gaat om verwachte ontvangsten en uitgaven en niet om kosten en opbrengsten. Verschil tussen kosten en uitgaven: Kosten hebben betrekking op een periode en uitgaven vinden altijd plaats op een bepaald tijdstip. Vb. opgave 101 blz. 100

H5 De Begroting Resultatenbegroting = een overzicht van alle opbrengsten en kosten van een onderneming in een toekomstige periode. • Meestal per kwartaal/ jaar • Geeft aan of een onderneming in de toekomst winst of verlies zal maken Opgave 104 blz. 104 en 105 Verbanden tussen balans, liquiditeitsbegroting en resultatenbegroting: Opgave 106, 107 en 108