Download

1 / 6

60 likes | 168 Views

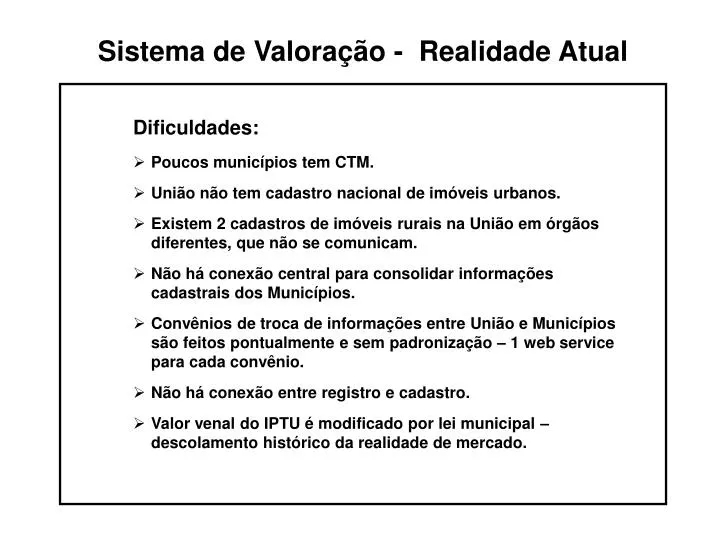

Sistema de Valoração - Realidade Atual. Dificuldades: Poucos municípios tem CTM. União não tem cadastro nacional de imóveis urbanos. Existem 2 cadastros de imóveis rurais na União em órgãos diferentes, que não se comunicam.

E N D

Sistema de Valoração - Realidade Atual Dificuldades: • Poucos municípios tem CTM. • União não tem cadastro nacional de imóveis urbanos. • Existem 2 cadastros de imóveis rurais na União em órgãos diferentes, que não se comunicam. • Não há conexão central para consolidar informações cadastrais dos Municípios. • Convênios de troca de informações entre União e Municípios são feitos pontualmente e sem padronização – 1 web service para cada convênio. • Não há conexão entre registro e cadastro. • Valor venal do IPTU é modificado por lei municipal – descolamento histórico da realidade de mercado.

Sistema de Valoração - Realidade Atual Dificuldades: • Na última década o país teve um processo de acelerada expansão imobiliária, com forte valorização dos imóveis. • Legislação não permite reavaliação de bens na Declaração de Imposto de Renda desde 1991 – 22 anos de inflação acumulada. • Transações são declaradas em valores muito abaixo do mercado para sonegação do Ganho de Capital • Mercado se mantém na informalidade. • Valor de pauta do ITBI acompanha valor das transações, que são feitas abaixo do valor de mercado. • Não há conexão entre registro e cadastro. • Único mecanismo de avaliação razoável é o que acontece no processo de contratação de financiamento para compra e construção de imóveis.

Sistema de Valoração - Propostas Consolidação das informações fiscais: • dos Municípios (IPTU, ITBI); • dos Estados (ITCD) e; • da União (DITR, Declarações de Bens do Imposto sobre a Renda e DIMOB, Declaração de Informação sobre Atividades Imobiliárias) Interligação entre Registro e Cadastro - SINTER Permissão para Reavaliação de Bens na DIRPF Alavancar a criação de CTM pelos Municípios Implementar o Índice Nacional de Preços de Imóveis (Decreto nº 7.565, de 15 de setembro de 2011)

Código Nacional do Imóvel • Identificador Único • Cada Imóvel, urbano ou rural, será identificado por um código unívoco em âmbito nacional. 041707 - 5000 Código Nacional da Serventia (criado pelo CNJ) Número da Matrícula existente Esse código será a chave que permitirá o cruzamento das informações registrais com os dados cadastrais de todos os imóveis do país

Interligação Processamento Espacial Armazenamento Certificação = SINTER Registro Eletrônico = Cartórios Geo Urbano = CTM dos Municípios Geo Rural = CNIR

Contaminação de Valor • Mecanismo de propagação automática de valores • Modulação da contaminação pelo valor do ITBI • Retroalimentação do ITBI com valor declarado na DIRPF e DIRPJ