Download

1 / 44

440 likes | 879 Views

TÜRKİYE EKONOMİSİ ve DIŞ TİCARETİ. Türk Dünyası Eğitim Programı 4 Haziran 2012 Sevil ÇATALCALI EAD Genel Müdürlüğü. İçindekiler. I) Hedef ve Beklentiler II) Reel Göstergeler (Büyüme, Gelir, Üretim, İstihdam, Dış Ticaret) III) Finansal Göstergeler (Para ve Maliye Politikaları)

E N D

TÜRKİYE EKONOMİSİ ve DIŞ TİCARETİ Türk Dünyası Eğitim Programı4 Haziran 2012 Sevil ÇATALCALI EAD Genel Müdürlüğü

İçindekiler I) Hedef ve Beklentiler II) Reel Göstergeler(Büyüme, Gelir, Üretim, İstihdam, Dış Ticaret) III) Finansal Göstergeler (Para ve Maliye Politikaları) IV) Ödemeler Dengesi

Uluslararası Kuruluşların Türkiye’nin Büyüme Performansı İçin Tahminleri • IMF, Türkiye için 2012’deki büyüme beklentisini %0,4’ten %2,3’e revize etmiştir. (Mart 2012) • OECD de Türkiye için 2012’deki büyüme beklentisini %3’ten %3,3’e yükseltmiştir. (Mayıs 2012)

IMF Büyüme Beklentileri (Nisan 2012 WEO) • 2012’de Avro Bölgesindeki 17 ülkeden 8’inde daralma beklenmektedir. • Bölgede sadece 4 ülkede %1’in üstünde büyüme beklenmektedir. • (Slovakya, Estonya, G. Kıbrıs, Malta) • Beklenen en yüksek büyüme • Avro Bölgesinde Slovakya: %2,4; • AB’de Polonya: %2,6

Türkiye, 18. ekonomi. (2011, IMF)(GSYH PPP değeri açısından 16.)

Sanayi Üretim Endeksi 2012 Mart ayında sanayi üretim endeksi, 2011 Mart ayına göre %2,4 artmıştır. Bir önceki aya göre mevsimsel ve takvim etkilerinden arındırılmış endeks, %0,7 artmıştır.

Kapasite Kullanım Oranı (%) 2012 Mayıs ayında kapasite kullanım oranı, bir önceki aya göre sabit kalmış, 2011 Mayıs ayına göre %0,5 azalmıştır.

İşsizlik Oranı (Karşılaştırmalı)(Verilerin ilişkin olduğu dönemler ekteki nottadır.) Mevsim etkilerinden arındırılmış işsizlik oranı, Türkiye’de Şubat döneminde (2012 Ocak-Şubat-Mart ortalaması) %9,1 olmuştur. Avro Bölgesinde Mart 2012’de %10,9 düzeyinde gerçekleşmiştir. Türkiye’de mevsimsellikten arındırılmamış oran ise %10,4 olmuştur.

Mal ve Hizmet İhracatı ve İthalatı Milyon $ Türkiye, 2011 itibariyle, dünyada, - Mal ihracatında %0,74, mal ithalatında %1,31, - Hizmet ihracatında %0,92, hizmet ithalatında %0,52 paya sahiptir. (DTÖ, TÜİK, TCMB)

Mal Ticaretinin Gelişimi 2023 yılında 500 milyar dolar ihracata ulaşmak için kalan dönemde yıllık ortalama %11,5 ihracat artışı gerekmektedir.

BEC/SNA Tanımına Göre Dış Ticaret • 2011 verilerine göre; • Ara mallar ile yatırım malları, Türkiye’nin ithalatının %86,4’ünü oluşturmaktadır. • Ara malların %31,3’ü enerji ithalatından oluşmaktadır. • Ara ve yatırım malı talebinin %72’si yurt içi tüketime, %28’i ihracata dönüktür.

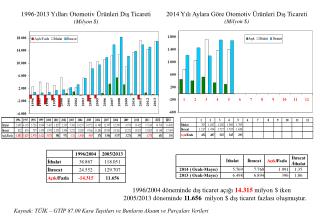

Türk Cumhuriyetleri ile Dış Ticaretin Gelişimi • 2011 yılında; bölgeye ihracat %28,5; bölgeden ithalat %25,5 artmıştır. • 2002 ile 2011 karşılaştırıldığında, yıllık (geometrik) ortalama artış; ihracatta %23,3, ithalatta %28,6 olmuştur. Dış ticaret hacmi ise %25,8 artmıştır.

III) FİNANSAL GÖSTERGELER (PARA ve MALİYE POLİTİKALARI)

Para Politikası Uygulamaları • Faiz koridorları • Zorunlu karşılık oranları(Vadeye göre ayrıştırma ve kısa vade için daha yüksek oranlar) • Normal gün-istisnai gün uygulaması(İstisnai günlerde haftalık miktar bazlı repo ihalesi açılmıyor. Repo ihaleleri, likidite sıkışıklığını azaltma işlevi görmektedir.) • Döviz satım ihaleleri ile doğrudan müdahale

Faiz Oranları • Politika faizi olan bir hafta vadeli repo ihale faiz oranı %5,75, • b) Gecelik faiz oranları: Merkez Bankası borçlanma faiz oranı %5, borç verme faiz oranı %11,5, açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı %11, • c) Geç Likidite Penceresi Faiz Oranları: Geç Likidite Penceresi uygulaması çerçevesinde, Bankalararası Para Piyasası’nda saat 16.00–17.00 arası gecelik vadede uygulanan Merkez Bankası borçlanma faiz oranı %0, borç verme faiz oranı %14,5

Enflasyon TCMB 2012 II. Enflasyon Raporuna göre beklenti: 2012 yıl sonunda %70 olasılıkla %5,3 ile %7,7 arasında, Orta noktası %6,5

Nominal Kur ve Parite (Aylık Ortalama Alış Kuru, 29/05/2012 itibariyle)

Reel Kur TL, reel ve ortalama olarak, 2010’da %10,8 değerlenmiş, 2011’de ise %11,6 değer kaybetmiştir. 2012 Nisan ayında, TL, reel olarak, - 2011 Nisan’a göre, %2,2 değer kaybederken; - 2011 Ağustos’a göre %11,8 daha değerlidir.

Kamu Borcu/GSYH (Karşılaştırmalı, 2011) Türkiye, 2011 yılında Maastricht kriteri olan %60’ı aşmayan kamu borcu/GSYH oranını sağlamıştır. Avro Bölgesinde bu oran ortalama %87,2 olmuştur.

Merkezi Yönetim Bütçe Açığı/GSYH (2011) 2012 Ocak-Nisan döneminde bütçe açığı %63,6 artarak 3,1 milyar TL’den 5 milyar TL’ye yükselmiştir.

AB Tanımlı Genel Yönetim Bütçe Açığı / GSYH (2011) Türkiye, hesaplamalarımıza göre 2011 yılında Maastricht kriteri olan %3’ü aşmayan bütçe açığı/GSYH oranını sağlamıştır. Avro Bölgesinde bu oran ortalama %4,1 olmuştur.

Cari Denge ile İlgili Karşılaştırmalar IMF veri tabanındaki 183* ülke içinde, 2011’de; • 46’sının cari denge/GSYH oranı -10’un altındadır. • 82’sinin cari denge/GSYH oranı -5’in altındadır. • 55’i cari fazla vermiştir. * Verisi bulunmayan Suriye ile birlikte 184 ülke bulunmaktadır.

Finans Dengesi ve Net Hata/Noksan • 2011 yılında 77,2 milyar dolarlık cari açığın; • 13,4 milyar doları doğrudan yatırımlar ile, • 22 milyar doları portföy yatırımları ile, • 28,1 milyar doları diğer yatırımlar ile, • 1,8 milyar doları rezerv varlıklarda azalış ile, • 12 milyar doları kaynağı belirsiz kaynak ile • Karşılanmıştır.

Doğrudan Yatırımlar (Milyon $) • Doğrudan yatırımlardaki kümülatif artış • 1984’ten 2002’ye kadar 14,6 milyar dolar, • 2003-2012 Ocak-Mart döneminde 111,9 milyar dolar.

Dinlediğiniz için teşekkürler. • Sorular? Sevil ÇATALCALI catalcalis@ekonomi.gov.tr