Download

1 / 25

250 likes | 440 Views

Fideicomiso PGE - CIU. Cr. Eduardo Jadra. 7 de Septiembre 2011. Índice. Operativa del PGE Funcionamiento del Fideicomiso ¿Por qué un Fideicomiso? Conclusiones. Operativa del Plan de Gestión de Envases (PGE). 1) Operativa del Plan de Gestión de Envases.

E N D

Fideicomiso PGE - CIU Cr. Eduardo Jadra 7 de Septiembre 2011

Índice Operativa del PGE Funcionamiento del Fideicomiso ¿Por qué un Fideicomiso? Conclusiones

1) Operativa del Plan de Gestión de Envases • Es financiada por la CIU a través de un aporte inicial, así como también con el pago de servicios prestados a las empresas adheridas al plan • A través del plan se cumple requisito establecido por las leyes vigentes (Ley Nº 17.849 y decreto Nº 260/007) • Debe apuntar también a formalizar la actividad de los clasificadores, ya que es uno de los objetivos de la normativa

1) Operativa del Plan de Gestión de Envases CIU Gastos de gestión del propio Plan Aporte inicial al Plan $ Plan de Gestión de Envases Empresas $ CLASIFICADORES Precio del servicio de tercerización del Plan

1) Operativa del Plan de Gestión de Envases Plan de Gestión de Envases ¿Cuál es el instrumento? FIDEICOMISO

1) Operativa del Plan de Gestión de Envases FIDEICOMISO • Es un patrimonio de afectación que se aísla del patrimonio de los participantes • Existe un administrador (Fiduciario) que debe administrar dicho patrimonio cumpliendo estrictamente con las instrucciones establecidas por contrato

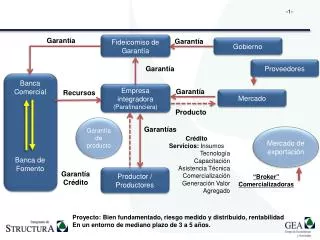

2) Funcionamiento del Fideicomiso CIU ASINUR S.A Gastos de gestión del propio Plan Fideicomitente realiza aporte inicial $ Fideicomiso PGE - CIU Empresas CLASIFICADORES Facturación de servicios

2) Funcionamiento del Fideicomiso • De acuerdo al contrato de Fideicomiso, ASINUR SA será el Fiduciario, es decir quien administre el plan • El Fideicomiso facturará a las empresas en concepto de servicios de gestión y coordinación del Plan (incluirá el IVA al 22%) • Con los aportes de la CIU (inicial) y el pago de servicios de las empresas, el Fideicomiso deberá pagar sus propios gastos

3) ¿Por qué un Fideicomiso? • Por su flexibilidad: • Permite la gestión de los planes actuales así como la incorporación de nuevos planes de gestión a crearse • Luego de cumplido el objetivo puede clausurarse fácilmente y no implica largos procesos administrativos como en las SA

3) ¿Por qué un Fideicomiso? • Por su seguridad: • El propio contrato de Fideicomiso establece claramente las reglas de juego para los participantes • La responsabilidad de los participantes queda limitada al monto de sus aportes (para quienes aportan desde el comienzo) • Cumplimiento estricto de las instrucciones por parte del Fiduciario y aislamiento del patrimonio afectado

3) ¿Por qué un Fideicomiso? • Porque se adapta mejor al objetivo: • Se trata de un instrumento más adecuado que otras alternativas cuando el objetivo no es el lucro

3) ¿Por qué un Fideicomiso? • Además reduce el costo de participar: • La contraprestación por los servicios prestados a las empresas adheridas al Plan, constituirán gasto íntegramente deducible para el IRAE • El IVA facturado por los servicios de gestión prestados por el Fideicomiso, también podrá ser deducido por las empresas

3) ¿Por qué un Fideicomiso? • Además reduce el costo de participar:

3) ¿Por qué un Fideicomiso? • El costo para el Plan en sí mismo también es menor: • Se reducen los costos totales con relación a la alternativa de gestión del plan a través de la CIU

Alternativa gestión a través de CIU 3) ¿Por qué un Fideicomiso? • Ejemplo • Costos incurridos para el PGE • Materiales $ 50.000 + IVA (22%) • Mano de obra $ 50.000 Costo no deducible para IRAE IVA no recuperable

Alternativa gestión fideicomiso 3) ¿Por qué un Fideicomiso? • Ejemplo • Costos incurridos para el PGE • Materiales $ 50.000 + IVA (22%) • Mano de obra $ 50.000 Costos 100% deducibles Gastos 50% No deducibles

Alternativa gestión fideicomiso 3) ¿Por qué un Fideicomiso? • Ejemplo • Costos incurridos para el PGE • Materiales $ 50.000 + IVA (22%) • Mano de obra $ 50.000 ¿Qué pasa si la totalidad de los gastos resultan deducibles para el IRAE del Plan?

Alternativa gestión fideicomiso 3) ¿Por qué un Fideicomiso? • Ejemplo • Costos incurridos para el PGE • Materiales $ 50.000 + IVA (22%) • Mano de obra $ 50.000 Reduce el costo total del Plan

3) ¿Por qué un Fideicomiso? • Porque puede obtener beneficios fiscales: • Es posible solicitar beneficios en el marco del régimen general de promoción de inversiones (decreto Nº 455/007) siempre que se trate de inversiones elegibles

4) Conclusiones • El Fideicomiso presenta ventajas en la operativa y mantenimiento, con relación a otras alternativas • Resulta un instrumento adecuado cuando no existe una finalidad de lucro • Además, reduce el costo total del Plan, permitiendo deducir el IVA incluido en los costos y eventualmente una disminución en el IRAE

¡ Muchas gracias ! Cr. Eduardo Jadra CPA / FERRERE 7 de Septiembre 2011