Download

1 / 30

320 likes | 700 Views

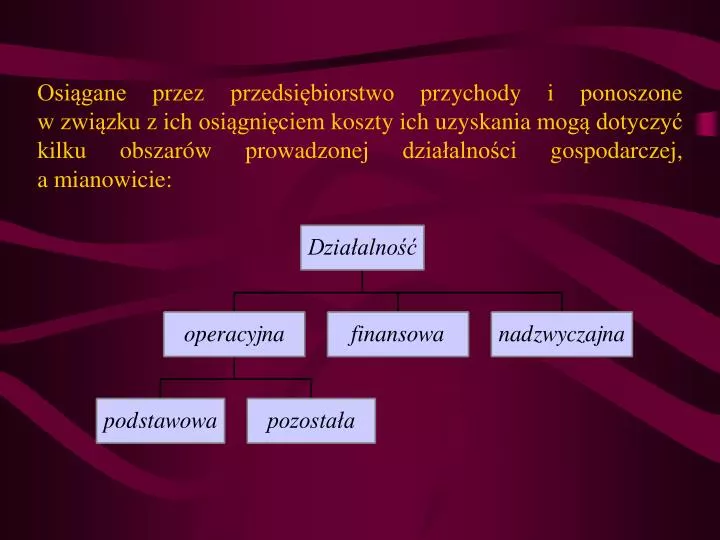

Osiągane przez przedsiębiorstwo przychody i ponoszone w związku z ich osiągnięciem koszty ich uzyskania mogą dotyczyć kilku obszarów prowadzonej działalności gospodarczej, a mianowicie:. DZIAŁALNOŚĆ OPERACYJNA.

E N D

Osiągane przez przedsiębiorstwo przychody i ponoszone w związku z ich osiągnięciem koszty ich uzyskania mogą dotyczyć kilku obszarów prowadzonej działalności gospodarczej, a mianowicie:

DZIAŁALNOŚĆ OPERACYJNA właściwa - jest tym rodzajem działalności jednostki gospodarczej, której celem jest zrealizowanie podstawowych zadań, do osiągania których jednostka została powołana. Działalność operacyjna polega na wytwarzaniu i sprzedaży produktów, świadczeniu usług, zakupie oraz sprzedaży towarów i materiałów; pozostała - jest działalnością gospodarczą mającą na celu zrealizowanie innych zamierzeń niż podstawowe zadania jednostki gospodarczej. Są to w szczególności działania związane ze sprzedażą i likwidacją składników aktywów trwałych jednostki oraz innymi zdarzeniami gospodarczymi występującymi niesystematycznie, incydentalnie. Z prowadzeniem pozostałej działalności operacyjnej jest związane ponoszenie kosztów, nazywanych pozostałymi kosztami operacyjnymi, oraz osiąganie przychodów, nazywanych pozostałymi przychodami operacyjnymi.

DZIAŁALNOŚĆ FINANSOWA obejmuje prowadzenie gospodarki środkami pieniężnymi i papierami wartościowymi. Są to więc kwoty związane z określonymi zdarzeniami finansowymi. Z prowadzeniem działalności finansowej związane jest ponoszenie kosztów finansowych oraz osiąganie przychodów finansowych.

OPERACJE NADZWYCZAJNE to zdarzenia trudne do przewidzenia, które powstają poza zwykłą działalnością operacyjną jednostki i nie są związane z ogólnym ryzykiem jej prowadzenia. Powstają one w wyniku zdarzeń lub transakcji, które można wyraźnie odróżnić od działalności gospodarczej jednostki, co pozwala oczekiwać, iż nie będą się często ani regularnie powtarzać. Jednostka powinna wskazać typy zdarzeń, których skutki będą traktowane jako operacje nadzwyczajne. Do najczęściej występujących przyczyn zdarzeń nadzwyczajnych zalicza się katastrofy wynikające z działania sił natury. Skutki finansowe zdarzeń nadzwyczajnych są określane mianem strat oraz zysków nadzwyczajnych.

Koszty stanowią wyrażone w pieniądzu celowe zużycie składników majątku trwałego i obrotowego, usług obcych, nakładów pracy oraz niektóre wydatki nie stanowiące zużycia czynników produkcji (np. ubezpieczenia społeczne pracowników, ubezpieczenia majątkowe, odsetki od kredytów), poniesione w związku z normalną działalnością przedsiębiorstwa w pewnym okresie, których rezultatem są użyteczne produkty (wyroby, usługi). Aby zużycie poszczególnych czynników mogło stanowić koszty własne przedsiębiorstwa, istotne są: • celowość zużycia czynników produkcji – tzn. ponoszone w związku z realizacją zadań, do których przedsiębiorstwo zostało powołane, zużycie czynników produkcji przyniesie w przyszłości efekt np. w postaci produktów gotowych czy świadczonych usług a w konsekwencji zysk; • wartościowe (pieniężne) ujęcie zużytych czynników produkcji – np. w zł., • porównywanie kosztów z przychodami w ściśle ustalonych okresach – np. do stycznia, jest to bardzo ważne z punktu widzenia ustalania wyniku finansowego, zgodnie z zasadą współmierności; • wystąpienie efektu w postaci użytecznych produktów lub usług – brak efektów prowadzi do powstania w przedsiębiorstwie strat.

Wydatek jest to każde zmniejszenie stanu środków pieniężnych w kasie lub na rachunku bankowym jednostki gospodarczej, bez względu na cel jego poniesienia. Nie każdy wydatek pieniężny jest kosztem, natomiast każdy koszt musi pociągnąć za sobą wydatek. Wydatki nie są związane ze zużyciem czynników produkcji a wycena ponoszonych kosztów opiera się z reguły na dokonywanych wydatkach. Wydatek może powstać przed, równocześnie lub po powstaniu kosztu. Np. zapłata za zakupione materiały jest wydatkiem, lecz nie jest kosztem, wydatek ten będzie kosztem dopiero wówczas, gdy materiały zostaną zużyte w procesie produkcyjnym, spłata raty kredytu jest dla przedsiębiorstwa wydatkiem nie stanowiącym kosztu, ale już odsetki od kredytu są kosztem i wydatkiem.

Strata nadzwyczajna to zmniejszenie się składników majątkowych powstałe na skutek zdarzeń trudnych do przewidzenia (losowych), niepowtarzalnych, poza operacyjną działalnością jednostki poza granicami ryzyka gospodarczego.

Koszty według rodzajów to koszty proste, poniesione w danym miesiącu i są to: • zużycie materiałów i energii– przedstawia rozchód nabytych surowców, półfabrykatów obcych, opakowań, paliwa, ogumienia, części zapasowych maszyn i urządzeń a także zużycie energii elektrycznej, pary wody, gazu itp.; mogą to być również drobne materiały zaliczane bezpośrednio do kosztów, tj. nie przechodzące przez magazyn np. materiały biurowe, druki, czasopisma, środki czystości itp., • usługi obce– to usługi i roboty wykonane przez dostawców np. usługi określonych części procesów technologicznych np. farbowanie, szlifowanie itp., usługi transportowe i spedycyjne świadczone na rzecz jednostki, usługi remontowe, czyli wykonywane na rzecz jednostki remonty, naprawy, konserwacje, inne usługi np. opłaty pocztowe i telekomunikacyjne, utrzymanie czystości, informatyczne itp.; • podatki i opłaty – podatki i opłaty stanowiące koszty zwykłej działalności operacyjnej np. podatek od nieruchomości, podatki i opłaty lokalne, • wynagrodzenia – wynagrodzenia pieniężne i w naturze np. deputaty, za pracę dla pracowników świadczących pracę na rzecz jednostki zatrudnionych na podstawie stosunku pracy czy innej umowy cywilno-prawnej, • ubezpieczenia społeczne i inne świadczenia – to składki z tytułu ubezpieczenia społecznego finansowane przez pracodawcę (emerytalne, rentowe, wypadkowe), składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych, odpisy na zakładowy fundusz świadczeń socjalnych i inne odpisy wynikające z przepisów prawa; • amortyzacja – to fizyczne zużycie środków trwałych i wartości niematerialnych i prawnych na skutek ich użytkowania; • pozostałe koszty rodzajowe – to w szczególności koszty podróży służbowych, koszty reprezentacji i reklamy, inne koszty np. czynsze i dzierżawy, ubezpieczenia majątkowe, opłaty za parkingi itp.

Przykład:W firmie handlowo – usługowej wystąpiły w styczniu następujące koszty:- amortyzacja urządzeń komputerowych 420 zł,- delegacja kierownika 300 zł,- wynagrodzenie pracowników administracji 2 000 zł,- wynagrodzenie pozostałych pracowników etatowych 4 500 zł,- wynagrodzenie z tytułu umowy o dzieło 600 zł,- podatek od nieruchomości 260 zł,- usługi telekomunikacyjne 460 zł,- zużycie materiałów biurowych 220 zł,- składki na ubezpieczenie społeczne, FP i FGŚP płacone przez pracodawcę 3 600 zł,- amortyzacja programów komputerowych 200 zł,- dzierżawa pomieszczeń biurowych 680 zł,- zużycie energii w pomieszczeniu magazynowym 380 zł,Ustalić sumę kosztów rodzajowych w poszczególnych grupach. • Rozwiązanie:Amortyzacja 420 zł + 200 zł = 620 złZużycie materiałów i energii 220 zł + 380 zł = 600 złUsługi obce 460 zł + 680 zł = 1 140 złWynagrodzenia 2 000 zł + 4 500 zł + 600 zł = 7 100 złUbezpieczenia społeczne i inne świadczenia 3600 złPodatki i opłaty 260 złPozostałe koszty rodzajowe 300 zł

Koszty według typów działalności służą do rozliczenia kosztów zwykłej działalności operacyjnej w układzie kalkulacyjnym ze wskazaniem miejsc powstania kosztów. • koszty działalności podstawowej - służą do ujęcia kosztów działalności stanowiącej zasadniczy przedmiot działalności jednostki gospodarczej; w firmach produkcyjnych są to koszty wytworzenia produktów np.: wartość wydanych do produkcji materiałów, wynagrodzenia pracowników bezpośrednio produkcyjnych; w firmach handlowych są to tzw. koszty handlowe np.: koszty dzierżawy sklepu, wynagrodzenie sprzedawcy; w przedsiębiorstwach usługowych są to koszty wytworzenia usług np.: koszty paliwa, wynagrodzenia kierowców w przypadku usług transportowych; • koszty działalności pomocniczej - służą do ewidencji kosztów związanych z pośrednią działalnością w danej jednostce gospodarczej np.: koszty wydziału remontowego świadczący swe usługi dla innych komórek zakładu, koszty własnej kotłowni, koszty działalności bytowej (hotel pracowniczy, stołówka); • koszty sprzedaży - służą do ewidencji kosztów związanych ze sprzedażą (usług, produktów gotowych) np.: koszty reklamy, opakowań, transportu, ubezpieczenia wyrobów; • koszty ogólnego zarządu - służą do ewidencji kosztów związanych z zarządzaniem przedsiębiorstwem np.: wynagrodzenia pracowników administracji, usługi bankowe, oraz kosztów ogólnych dotyczących danej jednostki gospodarczej np.: utrzymanie terenów zielonych wokół zakładu, koszty ochrony mienia, bezpieczeństwa i higieny pracy.

Przykład:W firmie handlowej wyodrębnia się następujące ośrodki odpowiedzialności za koszty: biuro, hurtownie oraz dwa sklepy. W ciągu miesiąca poniesiono koszty:- amortyzacja urządzeń komputerowych w biurze 650 zł,- zużycie opakowań (60 % sklep I, 40 % sklep II) 1 800 zł- zużycie materiałów biurowych 230 zł,- wynagrodzenie pracowników biurowych 2 500 zł,- wynagrodzenie pozostałych pracowników (40 % sklep I, 40 % sklep II, 20 % hurtownia) 8 000 zł,- składki na ubezpieczenie społeczne, FP i FGŚP płacone przez pracodawcę (z czego składki dotyczące pracowników biurowych – 800 zł) 5 300 zł,- usługi telekomunikacyjne 4 200 zł (biuro – 1 600 zł, hurtownia - 1 300 zł, sklep I – 800 zł, sklep II – 500 zł) - zużycie energii 3 700 zł, (biuro – 650 zł, hurtownia - 1 200 zł, sklep I – 850 zł, sklep II – 1 000 zł) Ustalić sumę kosztów rodzajowych w poszczególnych grupach. Rozwiązanie:

Pozostałe koszty operacyjne są pośrednio związane z działalnością operacyjną i są to m.in.: • koszty związane z nabyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, • odpisane należności przedawnione, umorzone i nieściągalne, • obciążające jednostkę odszkodowania, kary i grzywny, • nieodpłatnie przekazane przez jednostkę aktywa; Koszty operacji finansowych to w szczególności: • odsetki i prowizje od zaciągniętych kredytów, pożyczek, za zwłokę w spłacie zobowiązań, • wartość nabycia sprzedanych aktywów finansowych, • ujemne różnice kursowe;

Przychody to otrzymane bądź należne kwoty z tytułu sprzedaży produktów, materiałów, towarów, usług, składników aktywów trwałych a także papierów wartościowych. Powstają w momencie przekazania kontrahentowi produktów, towarów, innych składników lub w momencie wykonania świadczenia, a nie w momencie przyjęcia zapłaty. Wpływy oznaczają przyjęcie środków pieniężnych mogące mieć miejsce wcześniej, później lub jednocześnie z powstaniem przychodu, w zależności od określonych warunków zapłaty za sprzedane dobra lub usługi. Nie każdy wpływ środków pieniężnych jest przychodem np. zwrot na rachunek bankowy nadpłaty podatku VAT, wpływ środków pieniężnych z tytułu zaciągniętego kredytu. Zyski nadzwyczajne to dodatnie efekty finansowe zdarzeń powstających niepowtarzalnie, poza zwykłą działalnością jednostki.

Na przychody z działalności operacyjnej składają się: • Przychody ze sprzedaży, do których w zależności od tego, co stanowi przedmiot działalności operacyjnej jednostki, zalicza się: • przychody ze sprzedaży produktów: wyrobów gotowych (w jednostkach przemysłowych), robót budowlano-montażowych (w jednostkach wykonawstwa budowlanego) oraz usług (w jednostkach prowadzących działalność usługową); • przychody ze sprzedaży towarów i materiałów; • Pozostałe przychody operacyjne – związane pośrednio z działalnością operacyjną jednostki, obejmujące m.in.: • przychody ze zbycia środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, • odpisane przedawnione zobowiązania, • otrzymane odszkodowania, kary i grzywny oraz darowizny;

Przychody finansowe osiągane z tytułu przeprowadzonych przez jednostkę operacji finansowych to w szczególności: • przychody z tytułu dywidend (udziałów w zyskach), • odsetek • przychody ze sprzedaży aktywów finansowych, • dodatnie różnice kursowe,

Zasady funkcjonowania konta przychodów (zysków nadzwyczajnych)

Ewidencja przychodów ze sprzedaży– ewidencja sprzedaży wyrobów gotowych, towarów i materiałów • Faktura VAT za sprzedane wyroby (towary, materiały): • wartość sprzedanych wyrobów (towarów, materiałów) w cenie sprzedaży netto • należny podatek VAT • wartość brutto (kwota do zapłaty)

Ewidencja pozostałych przychodów operacyjnych Ewidencja przychodów finansowych

Ewidencja pozostałych kosztów operacyjnych Ewidencja kosztów finansowych

Ewidencja kosztów zwykłej działalności operacyjnej Wariant I Wariant II Wariant III

Konta stosowane przy ewidencji podstawowej działalności operacyjnej – przy sprzedaży określamy jednocześnie albo wartość nabycia składników które sprzedajemy, albo koszt wytworzenia

Przykład: • Otrzymano fakturę od importera za zakupiony samochód z przeznaczeniem do sprzedaży: • wartość netto 10 000 zł • podatek VAT 22% 2 200 zł • wartość brutto 12 200 zł 2. Wystawiono fakturę za sprzedany samochód: a) wartość sprzedanego samochodu 12 000 zł b) podatek VAT 22 % 2 640 zł c) kwota do zapłaty 14 640 zł • wyksięgowano wartość sprzedanego samochodu według ceny zakupu 10 000 zł

Ewidencja zakupu – wariant II ewidencja kosztów równocześnie w układzie rodzajowym i funkcjonalnym

ZadanieZaksięgować na kontach oderwane operacje gospodarcze w trzech wariantach ewidencji kosztów:I wariant – tylko na kontach zespołu 4II wariant – tylko na kontach zespołu 5III wariant – równocześnie na kontach zespołu 4 i 5 • Otrzymano fakturę za energię elektryczną: a) wartość netto faktury 800 b) naliczony podatek VAT 22 % 176 c) wartość brutto (kwota do zapłaty) 976 • Rozliczono fakturę za energię elektryczną: a) zaksięgowano wartość energii b) zaksięgowano naliczony podatek VAT • Rozliczono koszty energii zgodnie z rozdzielnikiem na: a) koszty działalności podstawowej 500 b) koszty działalności pomocniczej 200 c) koszty zarządu 100