Download

1 / 21

210 likes | 308 Views

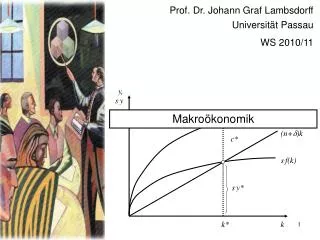

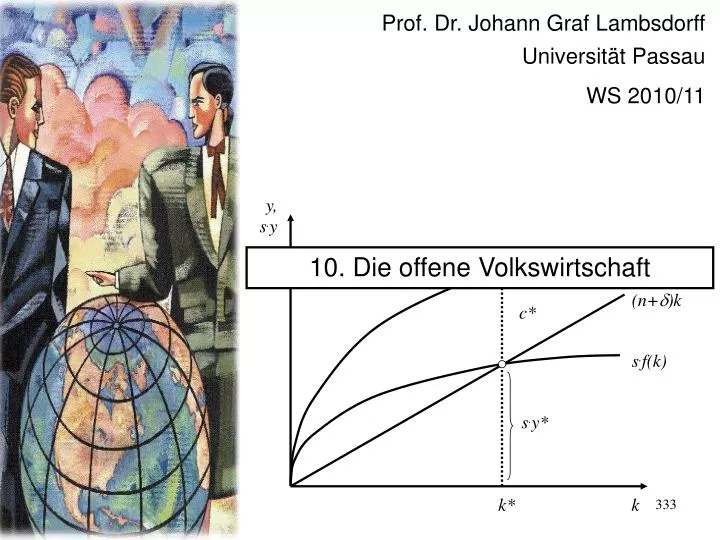

c*. s . f(k). s . y*. Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2010/11. y, s . y. 10. Die offene Volkswirtschaft. f(k). y*. (n+ d )k. k*. k. Pflichtlektüre:

E N D

c* s.f(k) s.y* Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2010/11 y, s.y 10. Die offene Volkswirtschaft f(k) y* (n+d)k k* k

Pflichtlektüre: Lambsdorff, J. Graf und C. Engelen (2008), Das Keynesianische Konsensmodell einer offenen Volkswirtschaft, WiST, Wirtschaftswissenschaftliches Studium, S. 540-548. http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads/DKK_S._540-547.pdf

Wie wird ein Anstieg der Investitionen in einer offenen Volkswirtschaft mit konstanter Inflation finanziert? Wir können zeigen, dass auch hier alle Investitionen automatisch die zu ihrer Durchführung notwendigen Ersparnisse schaffen. • Dies lässt sich bei konstanter Inflationsrate mit folgendem Modell zeigen, wobei die Importe positiv vom Inlandsprodukt abhängen und die Exporte als konstant angenommen werden.

Y=YD • YD=C+I+G+X-J • C=a+cYv;(a>0, 0<c<1) • Yv=Y–T • T=T0+tY ;(T0>0, 0t<1) • X=X0 • J=J0+mYv(0<m<c) Fünf Gleichungen und fünf endogene Variablen: Y, YD, C, J, X, Yv, T Exogene Variablen: G, T0, I, t

Sickerverluste • Hieraus resultiert der folgende Multiplikator für einen autonomen Anstieg der Investitionen von der Finanzierungsseite: • Der Anpassungsprozess lässt sich graphisch illustrieren: • Für die Finanzierungsseite gilt: Spr – NKE – BD = Inpr I Y Yv Ci T S J

Das verfügbare Einkommen steigt um (1-t)dY. • Damit steigt die private Ersparnis um (1-c)(1-t)dY. • Die Steuereinnahmen steigen um tdY; in diesem Ausmaß steigt also die öffentliche Ersparnis und das Budgetdefizit sinkt. • Die Importe steigen um m(1-t)dY. In diesem Ausmaß steigt der ausländische Beitrag zur Ersparnis. • Insgesamt steigt die Ersparnis um: • also genauso stark, wie die Investitionen.

Für eine Erweiterung des Keynesianischen Konsensmodells um Rückwirkungen aus dem Ausland müssen wir zunächst die IS-Kurve überdenken. • Wie im vorherigen Abschnitt gezeigt, wird der Multiplikator geringer ausfallen. Dies wollen wir im Folgenden vernachlässigen und die Auswirkungen von Wechselkursschwankungen näher analysieren. • Der Wechselkurs, e, wird gemessen als Preis des Euro in Dollar, z.B. 1€=1,25 Dollar. • Ein Sinken des Wechselkurses, e,verbilligt inländische Produkte. Exporte werden daher zunehmen und die teurer werdenden Importe nehmen ab. Dies lässt den Außenbeitrag steigen.

Der gleiche Effekt ergibt sich bei einem Preisanstieg im Ausland oder eine Preissenkung im Inland. Entscheidend für Außenbeitrag und die Güternachfrage ist daher der reale Wechselkurs, er=ep/pa. • Der Anstieg des Außenbeitrags geht mit einer erhöhten gesamtwirtschaftlichen Nachfrage einher. Insgesamt gilt daher für die IS-Kurve: • Die Auslandskonjunktur wird zudem zu einem Lageparameter der IS-Kurve. Ein Konjunkturaufschwung in den USA bewirkt, dass verstärkt Exporte dorthin getätigt werden können. Die IS-Kurve verschiebt sich nach rechts. Dies würde mit einem Anstieg b0 erfasst werden.

Für die Kapitalbilanz hatten wir gesehen, dass Differenzen im (realen) Zinsniveau entscheidend sind. • Ist der inländische Realzins höher als der ausländische, so resultieren Kapitalimporte. Es werden verstärkt Euro nachgefragt. • Ist der ausländische Realzins höher als der inländische, so wollen Anleger verstärkt Kapital exportieren. Sie werden daher in höherem Ausmaß Euro anbieten. • Die Kapitalbewegungen schlagen sich daher in der Devisenbilanz nieder, also dem Angebot und der Nachfrage nach eigener Währung und Austausch für ausländische Währung.

Auch der Außenbeitrag schlägt sich in der Devisenbilanz nieder. Deutsche Exporteure erhalten für ihre Güter Devisen, die sie anbieten, um wieder Euro zu erhalten. Importeure in Deutschland müssen Euro anbieten und Devisen nachfragen, um ausländische Güter zu kaufen. • Die Zahlungsbilanz setzt sich zusammen aus der Leistungsbilanz und der Kapitalbilanz, so dass insgesamt gelten muss . • Die Kapitalbewegungen sind in den letzten Jahrzehnten immer stärker geworden. Daher führt bereits ein geringfügiger Zinsunterschied zu einem Ausgleich der Leistungsbilanz. Wir können den Außenbeitrag für die Devisenbilanz vernachlässigen.

Dies bedeutet, dass wir vereinfachend schreiben können. • Diese Kurve ist die Devisenmarktkurve. • Wir tragen sie zusätzlich neben der IS- und der MP-Kurve im r/Y-Diagramm ab. r MP IS0 P0 ra Y Y

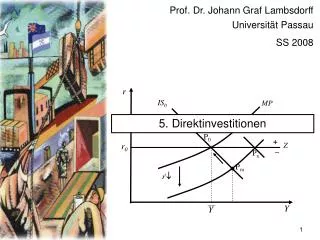

Untersuchen wir zunächst eine expansivere geldpolitische Regel. • Die Zentralbank senkt den Realzins und erhöht damit das Inlandsprodukt. • Dies bewirkt nun Kapitalexporte. • Aufgrund der hohen Nachfrage nach Dollar wird der Euro günstig und ersinkt. • Hierdurch erhöht sich der Außenbeitrag und die IS-Kurve verschiebt sich nach rechts. • Die Auswirkung der expansiven geldpolitischen Regel wird durch die Verbilligung des Euro weiter verstärkt. Diese zusätzliche Wirkung der Geldpolitik wird auch als Wechselkurskanal bezeichnet.

Expansivere geldpolitische Regel r MP IS0 er MP1 P0 Z r0 P1 P' r' Y Y • Im Gleichgewicht P1 ist das Inlandsprodukt gestiegen und der Außenbeitrag gesunken. Zum Ausgleich der Devisenbilanz wäre ein kleiner Zinsanstieg notwendig, der aufgrund der starken Kapitalbewegungen hier vernachlässigend gering ausfällt.

Eine weitere Störung kann z.B. in einer erhöhten Güternachfrage bestehen, ausgelöst durch einen Anstieg des Staatskonsums. • Die Zentralbank wird auf die gestiegene Nachfrage mit einer Erhöhung der Realzinsen reagieren (Punkt P'). • Dies löst nun Kapitalimporte aus. • Aufgrund der hohen Nachfrage nach Euro wird dieser teurer und ersteigt. • Hierdurch sinkt der Außenbeitrag und die IS-Kurve verschiebt sich zurück in die Ausgangslage. • Die erhöhte Güternachfrage durch den Staatskonsum wird vollständig durch den sinkenden Außenbeitrag kompensiert.

Erhöhung des Staatskonsums r IS1 b0 MP IS0 er P' P0 =P1 + – Z r0 Y Y • Im Gleichgewicht ist der Außenbeitrag gesunken. Zum Ausgleich der Devisenbilanz wäre ein kleiner Zinsanstieg notwendig, der aufgrund der starken Kapitalbewegungen hier vernachlässigend gering ausfällt.

Eine Störung kann auch darin bestehen, dass Auslandsinvestitionen attraktiv werden aufgrund eines erhöhten Zinssatzes im Ausland. • Dies verschiebt die Devisenmarktkurve nach oben. • Kapitalexporte führen zu einer erhöhten Nachfrage nach Dollar. Der Euro wird billiger, ersinkt. • Dies erhöht den Außenbeitrag. • Den erhöhten Nettokapitalexporten steht damit ein erhöhter Außenbeitrag entgegen. • Das Inlandsprodukt steigt daraufhin. Die Importe steigen und senken den Außenbeitrag. Der Realzins steigt und senkt die Kapitalexporte.

Steigender Auslandszinssatz r IS0 MP er P1 r'a' P0 ra Y Y

V. Fallstudie Deutschland Bundesrepublik Deutschland, 2009 BIP: 2395 Mrd. € Bevölkerung: 82 Mio. Pro-Kopf-Produktion: 29200 € Preis Big-Mac: 3,39 € Wechselkurs: 1,28 US $/€ V. Fallstudie Deutschland

1993: Deutsche Wiedervereinigung erfordert hohe Zinsen zur Dämpfung der Nachfrage. Währungen wie die spanische Peseta werten bis 1995 ab. Danach konstante Wechselkurse mit allen späteren Euro-Partnern. • 1999: Wechselkurse für Euroländer werden unwiderruflich festgelegt und nominale Zinssätze von Vorgänger der EZB europaweit festgelegt. • Niedrige Inflation in Deutschland lässt den Euro real günstig werden. Realzinsen hierdurch hoch. Investitionen niedrig und Kapitalexporte. Leistungsbilanz wird positiv. • Hohe Inflation in Spanien lässt den Euro real teuer werden. Realzinsen hierdurch niedrig und Kapitalimporte. Investitionen sind hoch und Leistungsbilanz wird negativ. • 2010: Zusammenhalt der Eurozone erfordert temporäre Stützungsmaßnahmen. Sparmaßnahmen in Spanien und erhöhte Nachfrage in Deutschland sind notwendig. V. Fallstudie Deutschland