Download

1 / 28

330 likes | 539 Views

PRESUPUESTOS. Tema 4:. Economista Sebastián Ruiz. TEMARIO. Repaso de la clase anterior Modelo de maximización de beneficio en competencia perfecta Objetivo de los presupuestos Punto de equilibrio. Clasificación de costos. Costos variables o directos, Costos fijos o periódicos,

E N D

PRESUPUESTOS Tema 4: Economista Sebastián Ruiz Ec. Sebastián Ruiz

TEMARIO • Repaso de la clase anterior • Modelo de maximización de beneficio en competencia perfecta • Objetivo de los presupuestos • Punto de equilibrio Ec. Sebastián Ruiz

Clasificación de costos • Costos variables o directos, • Costos fijos o periódicos, • Costos semivariables, • Costos históricos, • Costos hundidos, • Costo de oportunidad Ec. Sebastián Ruiz

Modelo de maximización de beneficio en competencia perfecta Nomenclatura • Cantidad producida o vendida (Q) • Costos fijos (CF), • Costos variables (CV), • Costo total (CT), CT = CF + CV • Costo promedio (CP), CP = CT/Q • Costo Marginal (CM), es el cambio en el costo total derivado de producir una unidad adicional. Ec. Sebastián Ruiz

Costo promedio y marginal Relaciones: 1- Si CM es menor que CP; entonces CP disminuirá mientras aumente la producción, 2- Si CM es mayor que CP; entonces CP aumentará mientras aumente la producción, 3- En el punto dónde CP se hace mínimo, CP = CM Ec. Sebastián Ruiz

Relación CM, CP y CT A medida que aumenta la producción, los costos fijos se dividen entre un mayor número de unidades y cae el Costo Fijo Medio (CFM). El Costo Variable Medio (CVM) también disminuye en cierto rango de producción, en la medida que la empresa se beneficia de las economías de escala. Sin embargo, hay un punto en que comienza a subir porque la mayor producción implica una modificación de la estructura productiva. Ec. Sebastián Ruiz

Ingreso total y marginal • Ingreso total (IT) • Precio (p) • Ingreso total = precio x cantidad IT = p x Q • Ingreso Marginal: es el cambio en el ingreso total derivado de producir o vender una unidad adicional. Ec. Sebastián Ruiz

Maximización de beneficios Competencia Perfecta • Beneficio (B) • B = IT – CT • El máximo beneficio se obtiene cuando la pendiente del IT se iguala con la pendiente del CT, esto es cuando p = CM Ec. Sebastián Ruiz

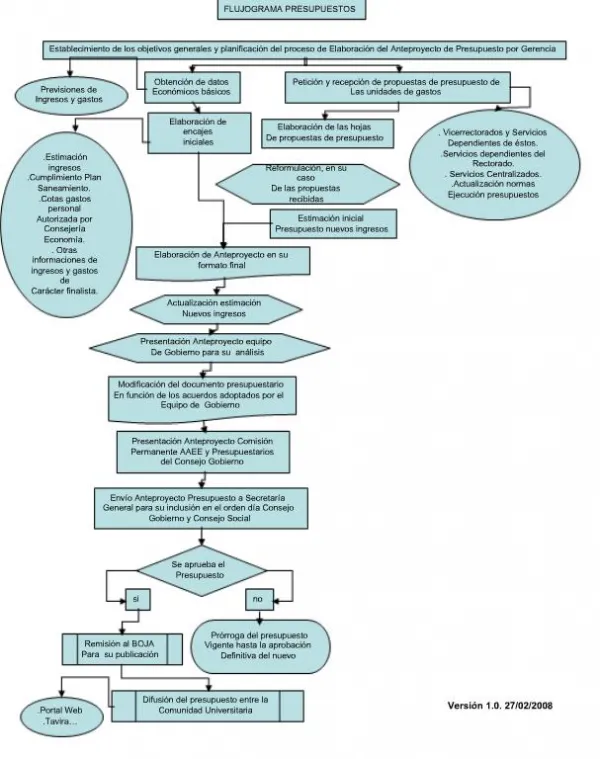

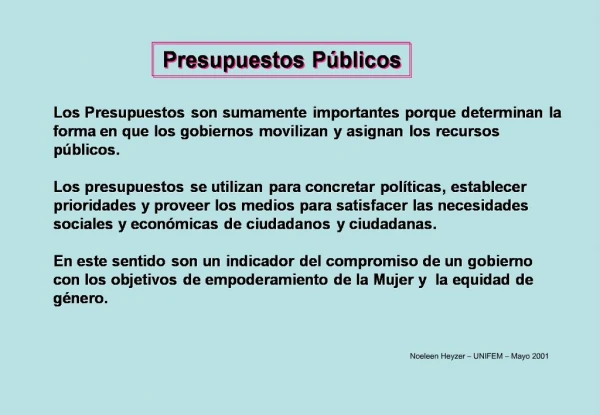

Planificación presupuestaria • El presupuesto es la expresión en términos cuantitativos y monetarios del conjunto de planes definidos para el logro de las metas establecidas. Ec. Sebastián Ruiz

Planificación presupuestaria • Evaluación, control y medidas correctivas • Es fundamental que dicho proceso esté vinculado a la estrategia y estructura: • Estrategia adecuada (FODA) • Estrategia clara ya sea formalizada o no, pero implícita. • Vinculada a la estructura organizacional a través de la definición de objetivos para cada centro de responsabilidad. Ec. Sebastián Ruiz

Etapas de la planificación presupuestaria Fuente: Cátedra de Contabilidad presupuestal FCEA-UDELAR Ec. Sebastián Ruiz

Previsión de variables económico-financieras • Previsión del entorno • macroentorno: tecnológico, socio- cultural, político, económico • microentorno: proveedores, clientes, gobierno, competencia • Previsión de Ventas • Previsión de Gastos Ec. Sebastián Ruiz

Previsión de variables económico-financieras Ec. Sebastián Ruiz

Resultado del proceso de planificación 1- Estado de resultado proyectado • Ventas • Costo de Ventas • Gastos operativos • Resultados financieros Ec. Sebastián Ruiz

Resultado del proceso de planificación 2- Estado de Situación Patrimonial proyectado • Inversión • Financiamiento 3- Flujo de caja • Ingresos • Egresos Ec. Sebastián Ruiz

FLUJO DE FONDOS (CASH FLOW) • Instrumento de planificación financiera que permite hacer un programa de ingresos y egresos al detalle en el tiempo. • Se elabora en base al criterio de lo percibido (Base caja) • La duración de los períodos puede ser variable (desde diaria hasta anual), y depende del momento de la empresa y del grado de detalle necesario. • En base a la experiencia y a las expectativas (siempre ser conservador) se proyectan las ventas, la cobranza, las erogaciones y se arma un flujo de tesorería. Ec. Sebastián Ruiz

Estado de Resultado vs Flujo de Fondos Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO ECONOMICO • Definición:Es aquel nivel en el cual los ingresos provenientes de un determinado volumen de ventas igualan a la totalidad de los costos. Es el punto en que la empresa ni gana ni pierde. Si vende por encima de ese volumen de ventas que la hace estar en equilibrio, entonces tiene ganancias; en cambio si se vende por debajo del punto de equilibrio, se concluye que el giro de la empresa no es económicamente aceptable y que incurre en pérdidas. Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIOMODELO EN GRAFICOS Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO FINANCIERO • A diferencia del punto de equilibrio económico, en el numerador, basado en un criterio de caja incorpora a los Costos Fijos, todos los gastos que impliquen erogaciones de caja, como por ejemplo los intereses y amortizaciones de créditos. Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO • EN UNIDADES PEEu = CF (p-cv) • EN PESOS PEE$ = CF margen s/ventas Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO ECONOMICOUN CASO PRACTICO • Costos Fijos • Sueldos y C. Sociales $ 2.630 • Gastos de Comerc. $ 500 • Gtos. Administrativos $ 250 • Amort. y Otros $ 150 Total de Costos Fijos $ 3.530 • Margen sobre ventas Costo de Ventas = $ 27.500 Ventas = $ 32.400 Resultado Bruto = $ 4.900 Margen s/ventas = 4.900/32.400=0,15 PEE = $ 3.530 = $ 23.224 (0,15) Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO FINANCIEROUN CASO PRACTICO • Erogaciones • Sueldos y C. Sociales $ 2.630 • Gastos de Comerc. $ 500 • Gtos. Administrativos $ 250 • Resultado Financiero $ 750 Total de Erogaciones $ 4.130 • Margen sobre ventas Costo de Ventas = $ 27.500 Ventas = $ 32.400 Resultado Bruto = $ 4.900 PEF = $ 4.130 = $ 27.171 (0,15) Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIOSUPUESTOS • Constancia de los precios de venta; • constancia en el costo de los factores productivos; • constancia en la eficiencia de los factores productivos; • constancia en el volumen de los costos fijos; • constancia en la composición de las ventas totales cuando se comercializa más de un producto. Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO ECONOMICO Y FINANCIERO,UN CASO PRACTICO Ec. Sebastián Ruiz

PUNTO DE EQUILIBRIO ECONOMICO Y FINANCIERO,UN CASO PRACTICO • Esta empresa presenta la particularidad de que no alcanza el punto de equilibrio económico, pero si el financiero. • El alto peso de las depreciaciones de bienes de uso motiva pérdidas económicas, pero, como éstas no representan una salida de efectivo, financieramente la empresa es viable, aún en períodos de pérdida económica o contable. Ec. Sebastián Ruiz