Download

1 / 13

250 likes | 1.15k Views

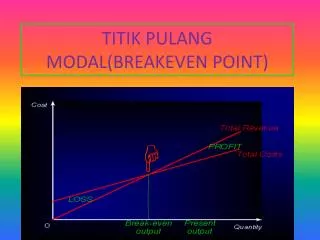

B E P TITIK PULANG POKOK. ANALISIS BEP - TITIK IMPAS PRODUKSI BEP – Titik Pulang Pokok produksi merupakan titik dimana jumlah hasil penjualan sama dengan jumlah biaya yang dikeluarkan (biaya total).

E N D

ANALISIS BEP - TITIK IMPAS PRODUKSI BEP – Titik Pulang Pokok produksi merupakan titik dimana jumlah hasil penjualan sama dengan jumlah biaya yang dikeluarkan (biaya total). Titik perpotongan garis penjualan (revenue) dg garis biaya total (biaya tetap + biaya variabel). Untuk memperoleh keuntungan (laba) yg diharapkan, perusahaan harus berusaha untuk beroperasi diatas titik impas tersebut. Titik impas bisa dihitung dengan satuan unit volume, dapat juga titik impas dalam satuan rupiah.

penjualan Rp S Biaya Produksi; A volume unit biaya biaya biaya Biaya Total / Semi variabel Biaya tetap Biaya variabel X volume volume volume

BIAYA TETAP, BIAYA BERUBAH,DAN PENJUALAN. Biaya Penjualan Biaya Total Total Cost (Tc) Titik Impas (BEP) Rp BEP Biaya Berubah Variable Cost (Vc) Biaya Tetap Fixed Cost (Fc) Q BEP Volume (Output Produksi)

Analisis BEP: Berdasarkan hubungan biaya – volume – laba dpt ditentukan volume produksi yang memberikan BEP. Contoh; Ani bermaksud menjual roket mainan dalam suatu arena pasar malam. Dia membeli roket mainan dgn harga Rp 500.- per unit, dan dia dapat mengembali kan semua mainan yang tidak terjual. Mainan akan dijualnya dengan harga Rp. 900,- dan untuk menjual nya ia menyewa tempat dengan harga Rp.200.000,- Agar ia dapat memperoleh kembali modalnya (titik impas) berapa banyak mainan yang harus dijual? Untuk kegiatan ini Ani tidak dikenakan pajak.

Pendekatan Persamaan. a. Penjualan – Biaya Berubah – Biaya Tetap = Pendapatan Bersih b. Penjualan = Biaya Berubah + Biaya Tetap + Pendapatan Bersih misalkan X = jumlah unit yangdijual agar dicapai titik pulang pokok pada mana pendapatan bersih = 0, maka : Rp.900,- X = Rp.500,- X + Rp.200.000,-+ 0 Rp.400,- X = Rp. 200.000,- + 0. X = 500 unit. Jadi titik pulang pokok akan dicapai pada tingkat penjualan 500 unit mainan atau Rp 450.000,- dengan harga jual Rp. 900,- per unut.

2. Pendekatan Marginal (Metode Contribution Margin) Contribution Margin (CM) = Penjualan – Biaya Berubah. CM/unit = Harga Jual/unit – Biaya Berubah/unit = Rp. 900,- – Rp.500,- = Rp. 400.- BEP atauTitik pulang pokok (unit): X Biaya tetap + Pendapatan Bersih yg diingini CM per unit = (Rp200.000,- +0 ) / Rp.400,- BEP = 500 unit. X =

Bila diinginkan pendapatan bersih sebesar 20 % dari hasil penjualan , berapa buah roket mainan harus dijualnya ? Misal X = jumlah unit yang akan dijual pada tingkat pendapatan bersih yang diinginkan, maka : Penjualan = Biaya berubah + Biaya Tetap + Pendapatan bersih yang diinginkan. Rp.900,- X = Rp.500,- X + Rp.200.000,- + 0,20 (Rp.900,- X) Rp.900,- X = Rp.500,- X + Rp.200.000,- + 180,- X Rp.220,- X = Rp.200.000,- X = 909 unit.

Menghitung BEP. Untuk menentukan titik impas harus dikumpulkan informasi yang berkenaan dengan biaya. Analisis titik impas dilakukan dgn jalan memecah biaya yg dianggarkan menjadi biaya tetap dan biaya berobah BEPunit = BEPrupiah = Kontribusi penjualan = Contribution Marginal adalah = Harga per unit – Biaya Variabel per unit. Biaya Tetap Biaya Tetap = Penjualan – Biaya Berubah Kontribusi Penjualan Biaya Tetap Biaya Variable 1 Penjualan

Kasus: Sebagai dasar analisis BEP pada suatu perusahaan, telah dihimpun informasi yang mencakup: HPP (biaya material dan upah), biaya administrasi, biaya pemasaran, dan harga jual per unit sbb. Penjualan 10.000 unit @ Rp 10.000,- …………..…………Rp. 100.000.000,- Harga Pokok Penjualan (HPP): Jenis biaya TetapBerubah Bahan -- Rp. 20.000.000,- Tenaga kerja langsung -- Rp. 14.000.000,- Biaya produksi Tak langsung……… Rp.6.000.000,- Rp. 15.000.000,- ___________________________+ Sub Total Rp.6.000.000,- Rp. 49.000.000,- Rp. 55.000.000,- ______________- Laba Kotor Rp. 45.000.000,-

+ Biaya operasi Biaya penjualan Rp.15.000.000,- Rp.10.000.000,- Biaya administrasi dan umum Rp. 11.000.000,- Rp. 1.000.000,- Sub Total Rp. 26.000.000,- Rp.11.000.000,- Rp.37.000.000,- Laba bersihRp. 8.000.000,- Catatan : Jumlah biaya tetap Rp. 32.000.000,- Jumlah biaya variabel Rp. 60.000.000,- Kontribusi Penjualan = Rp.10.000,- – Rp. 6.000,- = Rp. 4.000,- BEP unit = (Biaya tetap) / (Kontribusi Penjualan) = Rp. 32.000.000,- / Rp 4.000,- = 8.000 unit. Bila diinginkan laba maka penjualan harus mencapai di atas 8.000 unit. Untuk itu dapat digunakan rumus: Biaya Tetap + Besar Laba yg diinginkan Kontribusi Penjualan Bila diinginkan laba Rp. 8.000.000,- maka Penjualan = Rp. 32.000.000,- + Rp.8.000.000,- / Rp. 4.000,- = 10.000 unit. Penjualan =

BEP Multi Produk. Menghitung BEP untuk Bauran Produk caranya adalah sama seperti diatas, tapi dalam jumlah penjualan dalam Rp.- dan dengan rumus : Biaya tetap Biaya Variabel Total Penjualan Total Contoh: Penjualan Rp 60.000.000,- Biaya variabel Rp.36.000.000,- ( - ) Kontribusi Penjualan Rp.24.000.000,- Biaya tetap Rp.15.000.000,- ( - ) Laba Rp 9.000.000,- Hitung BEP (Rp) ! BEP = 1

Contoh: Penjualan Rp 60.000.000,- Biaya variabel Rp.36.000.000,- ( - ) Kontribusi Penjualan Rp.24.000.000,- Biaya tetap Rp.15.000.000,- ( - ) Laba Rp 9.000.000,- Hitung BEP (Rp) ! Penyelesaian : Rp.15.000.000,- Rp. 36.000.000,- Rp. 60.000.000,- BEP = Rp15.000.000,- / (1 – 0,60 ) = Rp. 37.000.000,- Artinya pada penjualan Rp 37.000.000,- tsb perusahaan tidak memperoleh untung, dan tidak pula menderita kerugian. BEP = 1

![[b] [p]](https://cdn1.slideserve.com/3197655/slide1-dt.jpg)