Download

1 / 10

570 likes | 1.94k Views

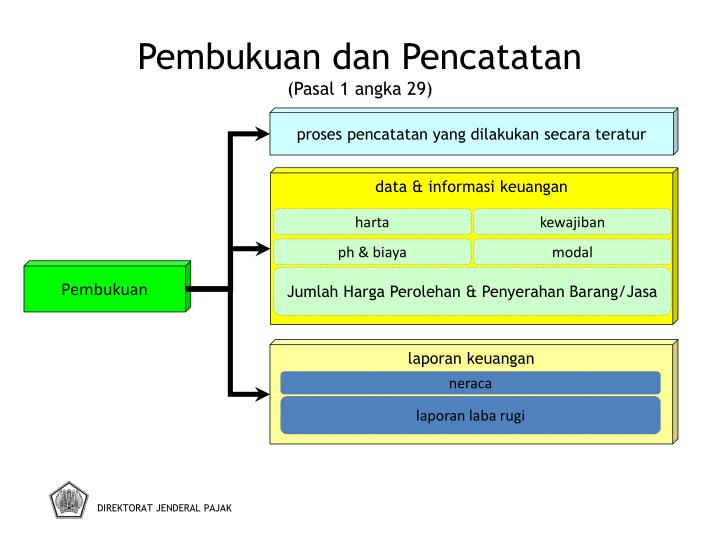

DIREKTORAT JENDERAL PAJAK. Pembukuan dan Pencatatan (Pasal 1 angka 29). proses pencatatan yang dilakukan secara teratur. data & informasi keuangan. harta. kewajiban. ph & biaya. modal. Pembukuan. Jumlah Harga Perolehan & Penyerahan Barang/Jasa. laporan keuangan. neraca.

E N D

DIREKTORAT JENDERAL PAJAK Pembukuan dan Pencatatan(Pasal 1 angka 29) proses pencatatan yang dilakukan secara teratur data & informasi keuangan harta kewajiban ph & biaya modal Pembukuan Jumlah Harga Perolehan & Penyerahan Barang/Jasa laporan keuangan neraca laporan laba rugi

DIREKTORAT JENDERAL PAJAK WAJIB WPOP yang melakukan kegiatan usaha atau pekerjaan bebas PEMBUKUAN WP Badan PENGECUALIAN: WPOP yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto WPOP yang tidak melakukan kegiatan usaha atau pekerjaan bebas. Yg Wajib Pembukuan(Pasal 28)

DIREKTORAT JENDERAL PAJAK Ketentuan-ketentuan Pembukuan(Pasal 28) Pembukuan atau pencatatan tersebut harus diselenggarakan dengan: memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya menggunakan huruf latin, angka Arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menkeu harus diselenggarakan di Indonesia diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual dan stelsel kas Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Dirjen Pajak

DIREKTORAT JENDERAL PAJAK $ WP dapat menyelenggarakan pembukuan dengan menggunakan Bahasa Inggris dan satuan mata uang Dollar AS: WP dalam rangka PMA WP dalam rangka Kontrak Karya WP Kontraktor KKS Bentuk Usaha Tetap Kontrak Investasi Kolektif (KIK) WP yg mendaftarkan emisi sahamnya di bursa efek LN WP yang berafiliasi langsung dengan perusahaan induk di luar negeri Pembukuan dalam Mata Uang Asing dan Rp *Berdasarkan PMK No. 196/PMK.03/2007

DIREKTORAT JENDERAL PAJAK PENCATATAN Terdiri atas data yang dikumpulkan secara teratur ttg peredaran atau penerimaan bruto dan/atau ph bruto sbg dasar untuk menghitung jumlah pajak yang terutang, termasuk ph yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final (Bentuk dan tatacara Pencatatan diatur dgn PMK) Arti Pencatatan(Pasal 28)

KETENTUAN MENGENAI PENCATATAN Pasal 28 UU KUP (3) harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya (4) harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan

DIREKTORAT JENDERAL PAJAK Penyimpanan Dokumen Pembukuan Buku, catatan, dan dokumen termasuk hasil pengolahan data 10 tahun dasar pembukuan/ pencatatan di Indonesia *Berdasarkan Pasal 28 UUKUP

DIREKTORAT JENDERAL PAJAK memperlihatkan pembukuan atau pencatatan yang palsu Setiap orang yang dengan sengaja: tidak menyelenggarakan pembukuan atau pencatatan di Indonesia tidak memperhatikan atau tidak meminjamkan buku, catatan, atau dokumen lain tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan SANKSI-SANKSI menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara 6 bulan - 6 tahun dan denda 2-4x jumlah pajak terutang yang tidak/kurang dibayar *Berdasarkan Pasal 39 UUKUP

Ber-NPWP & PKP Berlakunya UU Pemeriksaan Keberatan S E L E S A I BANDING Pembukuan Surat Kep. Keberatan Ketetapan Pajak Menyampai- kan SPT Hak dan kewajiban PUTUSAN BANDING Setuju? Diperiksa ? Setuju? Tidak Tidak 5 Th Ya Ya Ya Tidak

f Sanksi 1.Sanksi Bunga 2.Denda 3.Kenaikan 4.Pidana Penjara 5.Pidana Kurungan