Download

1 / 15

150 likes | 320 Views

Voorraad schatten met gebruikmaking van regressie. Frank J Jansen Albert Heijn b.v. Agenda. Probleemstelling Historie mbt voorraadschatten Voorraad schatten op basis van regressie Voorraad schatten in de praktijk. Probleemstelling.

E N D

Voorraad schatten met gebruikmaking van regressie Frank J Jansen Albert Heijn b.v.

Agenda • Probleemstelling • Historie mbt voorraadschatten • Voorraad schatten op basis van regressie • Voorraad schatten in de praktijk 28 april 2010 - Symposium Statistical Auditing

Probleemstelling • Ieder kwartaal wordt de voorraadpositie van de eigen winkels opgesteld • Omvang 550 filialen (franchise gaat separaat) • 3 verschillende formats (ToGo, Albert Heijn, Albert Heijn XL) • Gemiddeld 5.000 - 20.000 artikelen per winkel • Verscheidenheid aan assortiment en scheefheid voorraadwaarden (consumenten artikelen, ladingdragers, emballage, fusten) • Niet ieder artikel wordt via eigen DC’s ingestuwd (b.v. rechtstreekse levering tijdschriften) • Niet ieder artikel behoort tot gesloten voorraadsysteem(instuwing + voorraad oud - verkopen - correcties = voorraad nieuw) • Voorraad artikel kan op meerdere locaties zijn (magazijn, winkel) • Telbaarheid van de artikelen • Tijdens de voorraadcontrole gaan de verkopen door 28 april 2010 - Symposium Statistical Auditing

Historie van voorraadschatten • Jaarlijkse activiteit • Integraal tellen • ‘s zondags geen verkopen • Inspanning projectie naar vandaag 82.500 uur (550 * 15.000 / 100) 28 april 2010 - Symposium Statistical Auditing

Integraal tellen Steekproef schatting Gestratificeerde steekproef Directe versus verschillen schatter Ingewikkelde berekeningen Telfout versus systeem fout Zeer tijdrovende parallelle operatie Intervallen te groot, of zeer grote steekproef Raadzaam gegeven de veelal scheve verdeling De boekwaarde is veelal een goed vertrekpunt in een gecontroleerde omgeving Automatisering en statistische software biedt uitkomst Het registreren van de fysieke werkelijkheid is geen sinecure Achtergrond voorraadcontrole Zie ook kwantitatieve methoden, nieuwsbrief voor toegepaste statistiek en operationele research, april 1986 door J. Kriens en J.J.M. Peterse 28 april 2010 - Symposium Statistical Auditing

Regressie schatting • Y = yd + β (X – xd) • β is de richtingscoëfficiënt van de regressielijn voor de steekproef observaties • β wordt bepaalt mbv OLS methode • (sY)2 = (1-n/N)*1/n*(δyd)2* (1-R2) • R2 is goodness of fit regressie lijn 28 april 2010 - Symposium Statistical Auditing

Verantwoording interval breedte 28 april 2010 - Symposium Statistical Auditing

Randvoorwaarden Kwaliteit systeemvoorraad Omvang steekproef minimaal 180 – 200 posten 5% - 10% van de posten vertonen afwijking Afwijkingen in posten dienen normaal verdeeld te zijn Voordelen Vele malen kleinere operationele executie Kleinere intervallen dan directe schatter met gelijke steekproef omvang Kans op telfouten neemt af door meer focus telproces Randvoorwaarden en voordelen regressie schatten 28 april 2010 - Symposium Statistical Auditing

| Ondergrens Y X Bovengrens Y Maximale fout = max{abs(X - ondergrens);abs(X - bovengrens)} Verwachte fout = X - Y Resultaat regressie schatten | Y (auditwaarden =) (=boekwaarden systeem) Bekende fout = x - y Waarschijnlijke fout = (X - Y) – ( x - y) Materialiteit > maximale fout systeemwaarden geaccepteerd 28 april 2010 - Symposium Statistical Auditing

Beoordeling resultaten regressie schatten Gangbaar is de materialiteit op 5% te stellen 28 april 2010 - Symposium Statistical Auditing

Voorraad schatten in de praktijk van retail Principle of reverse engineering • Extrapoleer de voorraadpositie van het gecontroleerde assortiment van AHbv op basis van een multiple regression analyse van een set representatieve winkels met goed bevonden voorraadboekwaarden • Representatief stratificering op basis van onafhankelijke variabelen (omzet, #sku, format, etc) • Correcte voorraadboekwaarden audit voorraadpositie met behulp van regressie analyse • Het niet gecontroleerde assortiment dient integraal te worden geteld 28 april 2010 - Symposium Statistical Auditing

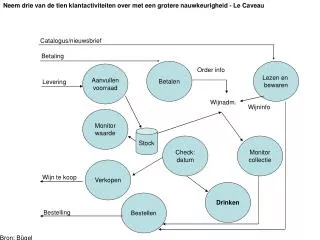

+ = Volledig ass. Alle winkels Workflow voorraad schatten Integraaltellen Totaal allewinkels Splitsassortiment Selecteerwinkels Auditwinkels Extrapoleernaar alle winkels Totaal allewinkels Representatieve stratificering Verschil analysembv regressie schatten Multiple regression 28 april 2010 - Symposium Statistical Auditing

Aandachtspunten • Extrapolatie op basis van multiple regression kan leiden tot een bekende schattingsfout, indien gem. voorraad steekproefwinkels ongelijk is aan gem. voorraad totale populatie van winkels • Onafhankelijke variabelen dienen voldoende representatief te zijn voor de populatie • Audit op winkelvoorraad maakt gebruik van alerts om menselijke telfouten te voorkomen • Afweging blind of niet blind tellen 28 april 2010 - Symposium Statistical Auditing

Blind versus niet-blind tellen Steekproef voor 2000 artikelen • 76% van de integraal uitgevoerde telling (niet-blind) zijn correct bevonden bij de (dubbele) blinde controle • Van de resterende 24% die een telverschil hebben opgeleverd is 10% plus of min 1 • De verdeling van de plussen en minnen zijn symmetrisch en zullen uit doven bij een voorraad waardering • 33% van de plus of min 1 tel verschillen betreft het ongedaan maken van de mutatie bij de integrale telling. • Resteert 14% echte harde telfouten die gemaakt worden zijn ook symmetrisch, dwz. • 8% is er integraal nog te veel geteld, verwachtingswaarden -0,83 (kans * mutatie blindtellen) • 6% is er te weinig geteld, verwachtingswaarden 0,54 Niet blind tellen leidt niet tot een andere voorraadschatting 28 april 2010 - Symposium Statistical Auditing

Conclusie • Regressie schatting levert grote tijdsbesparing bij het vaststellen van de boekwaarden van de voorraad (>> 90% besparing in uren) • Regressie schatten heeft zin indien de kans op het toereikend verklaren van de boekwaarden realistisch is • Systeemvoorraad dient onderdeel te zijn van een gesloten proces • Uitgesloten assortiment van de steekproef dient integraal te worden geteld. • Blind tellen heeft geen voorkeur boven niet-blind, hetgeen vaak om operationele redenen te verkiezen is (tellen tijdens openingsuren!) 28 april 2010 - Symposium Statistical Auditing