Download

1 / 44

440 likes | 639 Views

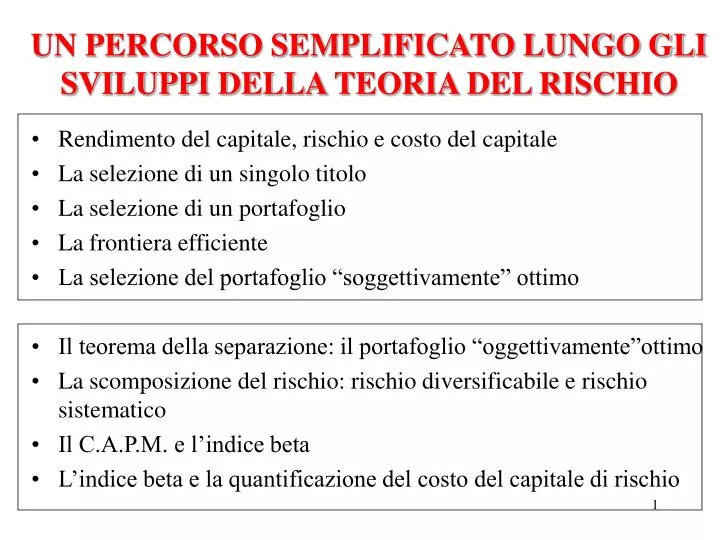

UN PERCORSO SEMPLIFICATO LUNGO GLI SVILUPPI DELLA TEORIA DEL RISCHIO. Rendimento del capitale, rischio e costo del capitale La selezione di un singolo titolo La selezione di un portafoglio La frontiera efficiente La selezione del portafoglio “soggettivamente” ottimo

E N D

UN PERCORSO SEMPLIFICATO LUNGO GLI SVILUPPI DELLA TEORIA DEL RISCHIO • Rendimento del capitale, rischio e costo del capitale • La selezione di un singolo titolo • La selezione di un portafoglio • La frontiera efficiente • La selezione del portafoglio “soggettivamente” ottimo • Il teorema della separazione: il portafoglio “oggettivamente”ottimo • La scomposizione del rischio: rischio diversificabile e rischio sistematico • Il C.A.P.M. e l’indice beta • L’indice beta e la quantificazione del costo del capitale di rischio

PROGETTO DI INVESTIMENTO :- IMPORTO 3.000.000 - REDDITIVITA’ 15%COPERTURA FINANZIARIA :- AUMENTO DI CAPITALE N° AZIONI 1.000.000 PAY OUT RATIO 100 % UTILI 2.000.000 (in assenza dell’investimento) UTILI PER AZIONE 2 UTILI ATTESI 2.450.000 (2 ml + 0,15 * 3 ml) VALORE DELLE AZIONI 10 (valore di mercato) PREZZO DI EMISSIONE 10 IL PROGETTO E’ CONVENIENTE ?

LA REALIZZAZIONE DEL PROGETTO FAREBBE DIMINUIRE IL VALORE DI MERCATO DELLE AZIONI(= distruggerebbe valore ) CAPITALE NECESSARIO 3.000.000 AZIONI DA EMETTERE 300.000 N° TOTALE AZIONI 1.300.000 UTILI ATTESI 2.450.000 UTILI PER AZIONE 1,88 IL REDDITO PRODOTTO DAL NUOVO INVESTIMENTO NON E’ SUFFICIENTE A GARANTIRE ALLE NUOVE 300.000 AZIONI LO STESSO REDDITO CHE L’ATTUALE CAPITALE INVESTITO OFFRE ALLE VECCHIE AZIONI

L’ AUMENTO DI CAPITALE SAREBBE CONVENIENTE SOLTANTO SE IL NUOVO INVESTIMENTO RENDESSE ALMENO IL 20 % U/P = Ke P = U/Ke 2 /10 = 0,20 1,88 / 10 = 0,18 1,88 / X = 0,20 X = 9,40 1,88 / 9,40 = 0,20

Perché gli investitori dell’esempio pretendono il 20% ? Perché è il loro costo di opportunità: il mercato finanziario quota al 20% gli investimenti finanziari che hanno quel livello di rischio. 20% è il tasso di equilibrio che remunera il valore finanziario del tempo (ip. rischio zero) ed, in aggiunta, il rischio assunto. Nel sistema finanziario si trovano (in condizioni di equilibrio) solo investimenti che pagano tempo e rischio, niente di più, (per effetto della concorrenza che tende ad aggiustare gli squilibri). Le imprese hanno opportunità di investimento che rendono più di quanto spiegato dal rischio, perché non tutti sono in grado di replicare gli investimenti di impresa (vantaggi competitivi). Non è evidentemente il caso dell’esempio. L’impresa propone un investimento che rende meno del tasso-soglia.

INDICATORI DI RISCHIO E DI RENDIMENTO la Modern Portfolio Theory (MPT) e il Capital Asset Pricing Model (CAPM)

I CONCETTI - CHIAVE DELLA LEZIONE • La relazione Rischio-Rendimento • La misurazione del rischio • Dal singolo titolo al portafoglio • Come ottimizzare le scelte di portafoglio • Il modello di Markowitz: le formule • Il modello a due indici • La costruzione del portafoglio efficiente per N titoli

La Relazione Rischio Rendimento • Ipotesi fondamentale della MPT: gli investitori sono avversi al rischio. • la MPT ipotizza pertanto che esista una relazione positiva tra rendimento atteso di un investimento e rischio dell’investimento. • Sono disponibili numerose conferme empiriche

= 0,011 Rma = 0,095 Rma

La Relazione Rischio Rendimento Come selezionare singole attività • a parità di rischio scelgo quella con il rendimento più alto • A è preferibile a B • a parità di rendimento, scelgo quella con il rischio più basso • C è preferibile a B Non sempre la scelta è possibile: come mi comporto se le due attività hanno rischio e rendimento più elevato? Tra A e C, cosa scelgo ?

Rma Titolo A 0,12 0,011 Titolo B 0,12 0,095 Dominato da A Titolo C 0,14 0,110 Titolo D 0,10 0,008 Non è più possibile scegliere tra A C D senza conoscere la funzione di preferenza dell’investitore. In realtà, il problema è più complesso: nessuno investirebbe in un solo titolo !!

Cosa conviene fare ?a) il titolo B non lo compra nessuno? b) cosa succede se investo in una combinazione AB ? esaminiamo l’ipotesi b) data la seguente situazione: Titolo A r = 12% sigma = 1,1% Titolo B r = 12% sigma = 9,5% combiniamo un portafoglio con : 90% A e 10% B

Il rendimento atteso del portafoglio è pari alla media ponderata dei rendimenti, cioè 12% • Il rischio dipende dal coefficiente di correlazione esistente tra i rendimenti

La correlazione tra i rendimenti = +1 sigmaport = 1,94% (= media ponderata a e b ) = 0 sigmaport = 1,37% = -1 sigmaport = 0,0004% • sempre a parità di rendimento atteso

Dal singolo titolo al portafoglio • Il rendimento di portafoglio è sempre uguale alla media ponderata dei rendimenti delle attività inserite • Il rischio di portafoglio è minore o uguale al rischio medio ponderato delle attività inserite

Dal singolo titolo al portafoglio In una logica di portafoglio, i criteri di selezione cambiano: il portafoglio migliore non è quello costituito dai titoli singolarmente meno rischiosi o più redditizi. Bisogna valutare la correlazione tra i rendimenti dei diversi titoli.

Dal singolo titolo al portafoglio(un altro esempio) • 3 titoli: A, B, C • 3 anni: 1, 2, 3 • I titoli hanno il seguente rendimento: • Qual e’ il titolo migliore?

Dal singolo titolo al portafoglio • Devo calcolare rendimento medio e rischio dei tre titoli: • Il rischio è intuitivamente rappresentato dall’intervallo tra i possibili rendimenti nei tre anni • Il titolo A domina il titolo B • Il titolo B domina il titolo C

Dal singolo titolo al portafoglio Qual e’ il portafoglio migliore? (NB. coppie di 2 titoli con il medesimo peso: 50%) Rendimento Rischio

Dal singolo titolo al portafoglio • Considerando rischio e rendimento dei tre portafogli: 1)Il portafoglio BC domina tutti gli altri, nonostante il titolo A, il migliore tra i tre, non venga selezionato; 2)L’investitore ha convenienza a selezionare il portafoglio BC rispetto all’acquisto del solo titolo A, nonostante il titolo A domini entrambi gli altri titoli. Verifica la correlazione tra BC e confrontala con AB e AC (v. slide 19)

Dal singolo titolo al portafoglio • La combinazione di due azioni i cui rendimenti presentano una correlazione pari a +1 non comporta alcun beneficio a livello di portafoglio: il rischio rimane pari alla media ponderata. • Per minimizzare il rischio di un investimento è sufficiente detenere due titoli con rendimenti fra loro indipendenti o correlati negativamente

La diversificazione di portafoglio Modalità • Selezione ed immissione in portafoglio di titoli caratterizzati da una correlazione reciproca diversa dall’unità Effetto • In tal caso, il rischio del un portafoglio è inferiore alla media dei rischi dei singoli titoli considerati

La diversificazione di portafoglio Rischio = Rsistematico + Rspecifico • Rischio sistematico (di mercato) Componente di rischio spiegata dalla sensibilità del prezzo del titolo alle oscillazioni di mercato • Rischio specifico (diversificabile) Componente di rischio spiegata da fattori specifici dell’azienda emittente (investimenti, dividendi, vicende aziendali, tassi di impiego)

Rischio di portaf. Rischio specifico -eliminabile- Rischio totale Rischio sistematico – non eliminabile- 0 Numerosità titoli La diversificazione di portafoglio

Determinare la composizione ottima del portafoglio titoli Obiettivo Come ottimizzare le scelte di portafoglio Presupposti: • conoscenza del grado di avversione al rischio dell’investitore • selezione dei titoli da immettere nel portafoglio

Il modello di Markowitz Scopo del modello: • Definire il portafoglio ottimale in grado di offrire il massimo rendimento atteso per un dato livello di rischio o, viceversa, il minimo rischio per un dato valore di rendimento atteso

Il modello di Markowitz Gli input del modello Rendimentoatteso titoli Correlazione lineare titoli Rischio titoli (²)

Il modello a due indici • Posto... • Xi quota di capitale destinata al titolo i-esimo • (Vincolo di budgetiXi =1 con i=1, 2,...n) Dato… un portafoglio P composto dai due titoli A e B con rendimenti attesi rispettivamente pari a E(RA) e E(RB) e con quote di portafoglio rispettive pari a (X) e (1- X),

Il modello a due indici • Il rendimento complessivo di portafoglio p: p= E(Rp) = X ∙ E(RA) + (1-X) ∙ E(RB) • Il rischio indicato dalla varianza ²p: ²p = X²∙²A+(1-X)²∙²B+2∙X∙(1-X∙A∙B∙AB

Il modello a due indici • Al variare della quota di portafoglio del titolo A (X) si ottiene una serie di punti P(,) sul piano , (media varianza), che definisce la regione delle opportunità di mercato. • Il contorno superiore di tale insieme definisce la frontiera efficiente Titolo A A Rendimento P* : portafoglio con varianza minima. P* * B Titolo B 0 ²* A B Rischio ()

La composizione di portafogli efficienti con 3 titoli Ipotesi : tre titoli A, B, C AB: Frontiera efficiente titoli A e B. BC: Frontiera efficiente titoli B e C.

La composizione di portafogli efficienti con 3 titoli C B A

La composizione di portafogli efficienti con 3 titoli C B D A

La composizione di portafogli efficienti con 3 titoli • Se si considera il portafoglio D del tratto AB, è possibile costruire un’altra frontiera efficiente DC tra i titoli C e D.

La composizione di portafogli efficienti con 3 titoli C B D A

La composizione di portafogli efficienti con 3 titoli • Gli archi di curva costruiti in base a tutte le possibili ripartizioni tra titoli e portafogli danno vita alla frontiera AC relativa ai tre titoli.

La composizione di portafogli efficienti con 3 titoli C B D A

La composizione di portafogli efficienti con N titoli Iterando il precedente processo di costruzione N volte, si ottiene la frontiera efficiente della regione delle opportunità ad N titoli, i cui punti hanno coordinate (,²) individuate dalle seguenti formule. E(Rp) = i E(Ri) ∙ Xi ²p= i Xi²∙²(Ri)+ij Xi∙Xj∙(Ri)∙(Rj)∙ i,j con i,j=1, 2, …..n

La composizione di portafogli efficienti con N titoli Nel caso di più titoli, il procedimento è complesso perché vanno ricalcolate tutte le coppie del coefficiente di correlazione Rendimento P 0 Rischio ()

La composizione di portafogli efficienti con N titoli Ora si pone un altro problema: quale portafoglio è conveniente scegliere tra quelli efficienti ? Rendimento P 0 Rischio ()

La composizione di portafogli efficienti con N titoli A questo punto dell’analisi, la scelta può essere soltanto soggettiva: dipende da quanto rischio in più si è disposti ad accettare in cambio di una unità di rendimento in più Rendimento P 0 Rischio ()

Le curve soggettive di indifferenza rischio/rendimento E (R)

Le curve soggettive di indifferenza rischio/rendimento E (R) b a