Download

1 / 17

200 likes | 381 Views

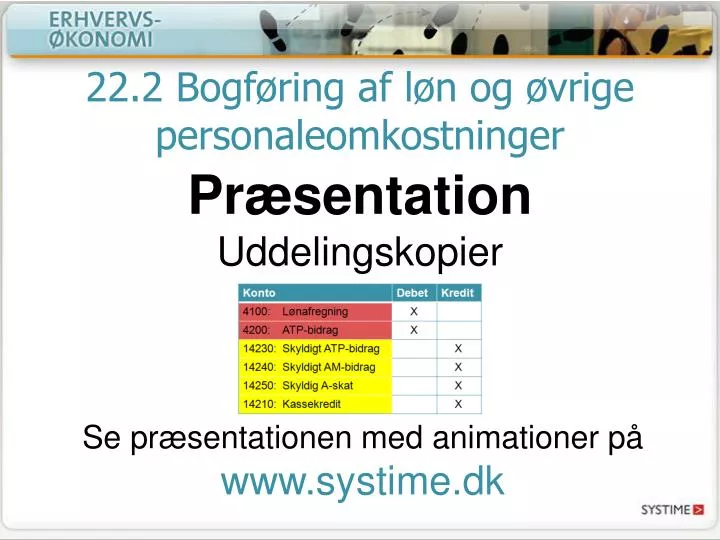

22.2 Bogføring af løn og øvrige personaleomkostninger. Præsentation. Uddelingskopier. Se præsentationen med animationer på www.systime.dk. 22.2 Bogføring af løn og øvrige personaleomkostninger. Indholdsfortegnelse. Bogføring af løn. Bogføring af øvrige personaleomkostninger. Afslutning.

E N D

22.2 Bogføring af løn og øvrige personaleomkostninger Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk

22.2 Bogføring af løn og øvrige personaleomkostninger Indholdsfortegnelse Bogføring af løn Bogføring af øvrige personaleomkostninger Afslutning

22.2 Bogføring af løn og øvrige personaleomkostninger Jette Andersen er ansat hos Fashion Shoe. Hendes lønseddel ser således ud. Bilag: Lønseddel Bruttoløn 20.000 – ATP-bidrag 90 Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 – A-skat 4.640 Til udbetaling 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Lønsedlen skal registreres i bogholderiet. Bilag: Lønseddel Bruttoløn 20.000 – ATP-bidrag 90 Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 – A-skat 4.640 Til udbetaling 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Jettes løn er på i alt kr. 20.000 (bruttolønnen). Debiteringen af bruttolønnen fordeles på to konti. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 Kontoen er en omkostningskonto med en debetsaldo. Omkostningerne bliver kr. 19.910 større. Kontoen er en omkostningskonto med en debetsaldo. Omkostningerne til ATP bliver kr. 90 større. Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 – A-skat 4.640 Til udbetaling 13.677 I alt er der debiteret omkostninger på kr. 20.000.

22.2 Bogføring af løn og øvrige personaleomkostninger Der skal nu også krediteres i alt kr. 20.000. Krediteringen fordeles på fire konti. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 14230: SkyldigtATP-bidrag Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 90 – A-skat 4.640 Til udbetaling Kontoen er en passivkonto. Den har en kreditsaldo, der viser gælden til ATP. Gælden til APT forøges med kr. 90. 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Der skal nu også krediteres i alt kr. 20.000. Beløbet fordeles på fire konti. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 14230: SkyldigtATP-bidrag 14240: SkyldigtAM-bidrag Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 1.593 90 – A-skat 4.640 Til udbetaling Kontoen er en passivkonto. Den har en kreditsaldo, der viser virksomhedens skyldige AM-bidrag til SKAT. Gælden til SKAT forøges med kr. 1.593. 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Der skal nu også krediteres i alt kr. 20.000. Beløbet fordeles på fire konti. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 14230: SkyldigtATP-bidrag 14240: SkyldigtAM-bidrag Kontoen er en passivkonto. Den har en kreditsaldo, der viser virksomhedens gæld (medarbejdernes A-skat) til SKAT. Gælden til SKAT forøges med kr. 4.640. Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 1.593 90 – A-skat 4.640 14250: SkyldigA-skat Til udbetaling 13.677 4.640

22.2 Bogføring af løn og øvrige personaleomkostninger Der skal nu også krediteres i alt kr. 20.000. Beløbet fordeles på fire konti. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 14230: SkyldigtATP-bidrag 14240: SkyldigtAM-bidrag Kontoen er en passivkonto. Den har en kreditsaldo, der viser virksomhedens gæld på kassekreditten. Gælden forøges med kr. 13.677. Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 1.593 90 – A-skat 4.640 14250: SkyldigA-skat Til udbetaling 13.677 14210: Kassekredit Fashion SHOE anvender kassekreditten til løn-udbetalinger. 4.640 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Der er nu i alt krediteret kr. 20.000 og debiteret i alt kr. 20.000. 4200: ATP-bidrag 4100: Lønafregning Bilag: Lønseddel 90 19.910 Bruttoløn 20.000 – ATP-bidrag 90 14230: SkyldigtATP-bidrag 14240: SkyldigtAM-bidrag Bidragsgrundlag 19.910 – AM-bidrag 1.593 A-indkomst 18.317 1.593 90 – A-skat 4.640 14250: SkyldigA-skat Til udbetaling 13.677 14210: Kassekredit 4.640 13.677

22.2 Bogføring af løn og øvrige personaleomkostninger Virksomheden skal også betale et beløb tilmedarbejdernes ATP-opsparing. 14230: SkyldigtATP-bidrag 4200 ATP-bidrag (90) (90) Virksomhedens skal bidrage med det dobbelte af medarbejderens bidrag.

22.2 Bogføring af løn og øvrige personaleomkostninger Jettes eget ATP-bidrag udgør kr. 90 (er bogført). Fashion SHOE skal derfor bidrage med kr. 180. 14230: SkyldigtATP-bidrag 4200 ATP-bidrag (90) (90)

22.2 Bogføring af løn og øvrige personaleomkostninger Virksomhedens bidrag registreres på samme måde som medarbejderens bidrag. 14230: SkyldigtATP-bidrag 4200 ATP-bidrag (90) (90) 180 180

22.2 Bogføring af løn og øvrige personaleomkostninger Løn og ATP er ikke Fashion Shoes eneste personaleomkostninger. Øvrige personaleomkostninger kan fx være julegaver, personalefester samt mad og kaffe til de ansatte. Sådanne omkostninger er belagt med moms, men momsen kan ikke refunderes hos SKAT.

22.2 Bogføring af løn og øvrige personaleomkostninger Eksempel 1 på registrering af personalegoderpå konto 3400: Øvrige personaleomkostninger. 3400: Øvrige personale-omkostninger 12310: Kasse 164 164

22.2 Bogføring af løn og øvrige personaleomkostninger Eksempel 2 på registrering af personalegoderpå konto 3400: Øvrige personaleomkostninger. 3400: Øvrige personale-omkostninger 12320: Bankindestående (164) 5.000 5.000

22.2 Bogføring af løn og øvrige personaleomkostninger Du har nu bl.a. lært at registrere en lønseddel samt virksomhedens ATP-bidrag. Video: Hvad kan revisor hjælpe med? Quiz: Kryds og tværs om lønregnskabet Selvrettende opgave: Bogføring af lønseddel I næste præsentation lærer du at betale virksomhedens skyldige ATP, AM-bidrag og A-skat. Læs bilagsteksten godt, når du registrerer udbetalinger. Andre likvide konti kan også anvendes.