Download

1 / 36

370 likes | 549 Views

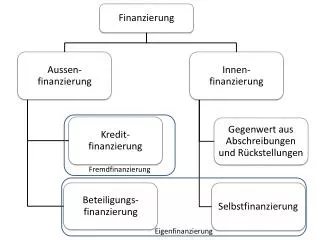

X. Fremdfinanzierung. Fremdkapitalinstrumente für Nichtbanken Gründungsfinanzierung Leasing. Fremdkapital haftungsbeschränkter Unternehmen.

E N D

X. Fremdfinanzierung Fremdkapitalinstrumente für Nichtbanken Gründungsfinanzierung Leasing

Fremdkapital haftungsbeschränkter Unternehmen • besteht aus Ansprüchen gegen das Vermögen des Unternehmens auf Zahlungen bestimmter Höhe und zu bestimmten Zeitpunkten, wobei Höhe und Zeitpunkte in Abhängigkeit von Bedingungen festgelegt sein können. • Fremdkapitalansprüche können durch Kreditverträge, andere Verträge, (z.B. Arbeitsverträge) oder hoheitlich begründet oder Schadensersatzansprüche sein. • Kreditverträge legen Zinsansprüche und Rückzahlungsmodalitäten fest und können sehr unterschiedlich gestaltet sein, z.B. kann • die Verzinsung fest vereinbart oder variabel oder gewinnabhängig sein • die Rückzahlung vom Kreditgeber oder Kreditnehmer bestimmt sein. • Gemeinsames Charakteristikum bei beschränkter Haftung: der Kreditnehmer kann seinen Verpflichtungen entkommen und den Kreditgebern das Gesamtvermögen des Unternehmens überlassen. • Das Eigenkapital ist bei beschränkter Haftung für die Eigentümer wie eine Kaufoption auf das Unternehmensvermögen. Ausübungspreis: Befriedigung der Fremdkapitalansprüche.

Gläubigerschutz • In den europäischen Ländern gibt es gesetzliche Ausschüt-tungsbeschränkungen um zu verhindern, dass die Eigen-tümer von haftungsbeschränkten Unternehmen das Unter-nehmensvermögen beliebig mindern und dann Insolvenz anmelden. • In Ländern mit angelsächsischer Rechtstradition sind diese sehr schwach ausgeprägt, so dass die Gläubiger durch die Gestaltung des Kreditvertrags selbst für ihren Schutz sorgen müssen. • Die Kreditverträge enthalten daher Bestimmungen, nach denen der Kreditgeber den Kredit sofort fällig stellen kann, wenn z.B. das bilanzielle Eigenkapital eine festgelegte Grenze unterschrei-tet („Covenants“). • Der Unterschied im Gläubigerschutz mag mit erklären, dass europäische, insbesondere deutsche Unternehmen anteilig wesentlich mehr Fremdkapital einsetzen als amerikanische.

Insolvenzrisiko • Eine Kaufoption gibt das Recht aber nicht die Pflicht, den Gegenstand der Option bei Verfall zum Ausübungs-preis zu erwerben. • Fremdkapitalgeber sind also Stillhalter einer Kaufoption auf das Unternehmensvermögen. • Der Stillhalter einer Option ist die Partei des Optionsgeschäfts, die das Risiko des Geschäfts zu tragen hat und dafür gewöhnlich eine Risikoprämie erhält. • Im Fall des Fremdkapitals ist das Optionsrisiko das Insolvenzrisiko; die Risikoprämie ist im Zins enthalten. Nichtvertragliche Fremd-kapitalansprüche können diese Prämie nicht immer durchsetzen. • Bei börsengehandelten Fremdkapitalinstrumenten ist die Risikoprämie ein Marktpreis. • Ratingagenturen beeinflussen den Preisbildungsprozess durch ihre Ratings der Schuldner, die auf eingehenden Analysen von deren wirtschaftlicher Position beruhen.

Insolvenzrisiko und Verschuldungsgrad • Financial Leverage: • Bezeichne: • E den Buchwert des Eigenkapitals • F den Buchwert des Fremdkapitals • r = Gesamtkapitalrentabilität • i = durchschnittlicher kontraktbestimmter Zinssatz • Dann gilt: Eigenkapitalrentabilität = r + (r – i)F/E • F/E wird als Verschuldungsgrad bezeichnet. • Durch Erhöhung des Verschuldungsgrads ergibt sich eine Hebelwirkung auf die Eigenkapitalrentabilität.

Eigenkapitalrentabilität F/E = 5210 i r i Insolvenzschwelle: Wo die Eigenkapitalrentabilität -100% erreicht. Das ist eine Horizontale in der Grafik. Die Gesamtkapitalrentabilität, bei der die Schwelle überschritten wird, nimmt mit dem Verschuldungsgrad ab. Die Grafik berücksichtigt nicht, dass der Fremdkapitalzins mit dem Verschuldungsgrad steigt. –i –2i –5i

Verschuldungsgrad deutscher Unternehmen Das entspricht einem Rückgang des durchschnittlichen Verschul- dungsgrads von 5.25 auf etwa 3. Quelle: Deutsche Bundesbank, Bilanzstatistik

Ratingagenturen • entstanden anfangs des 20. Jahrhunderts in den USA meist aus Zeitungsunternehmen als Reaktion gegen spektakuläre Insolvenzfälle im Eisenbahnwesen. • Die drei bedeutendsten sind: Standard & Poor‘s, Moody‘s und Fitch. • In der jüngsten Vergangenheit haben diese Agenturen häufig versagt: z.B. wurde Enron‘s Fremdkapital noch 3 Monate vor dem Bankrott als „zum Investment geeignet“ eingestuft. • Mögliche Gründe für das Versagen • der Schuldner muss das Rating bezahlen • die Analysemodelle sind geheim, die Interpretation der Grade undeutlich • die Reaktionsgeschwindigkeit lässt zu wünschen übrig • hohe Marktzugangsschranken (Reputation ist erforderlich) verhindern das Entstehen konkurrierender Agenturen • alle drei sind in USA; politische Unabhängigkeit fraglich

Wirtschaftsauskunfteien • Informationen über die Bonität von Firmen im Mittelstandsbereich und von Konsumenten bieten kommerzielle Wirtschaftsauskunfteien an, in Rumänien z.B. Creditreform • als Vereine organisiert • Kunden sind Vereinsmitglieder • Sammeln öffentlich zugängliche Daten (z.B. aus Handelsregister, auch die Abschlüsse) und Informationen von Mitgliedern und werten sie aus.

Fremdkapitalinstrumente • Bankkredite • Kontokorrentkredit: es wird ein Kreditlimit eingeräumt (gegen eine Bereitstellungsprovision pro Jahr), innerhalb dessen das Bankkonto für den Zahlungsverkehr überzogen werden kann. • Negativsalden werden mit einem jederzeit änderbaren Sollzinssatz verzinst; das Konto wird zu in den Geschäftsbedingungen angegebenen Perioden abgeschlossen, d.h. die Zinsen werden belastet und von da an mit verzinst. • das Limit ist oft jederzeit reduzierbar; zahlt der Kunde den übersteigenden Betrag nicht ein, wird für den Betrag, der das Limit übersteigt, ein höherer Überziehungszins berechnet. • Konto für Zahlungsverkehr und Kreditkonto getrennt • dann müssen auf dem Kontokorrent benötigte Beträge vom Kreditkonto übertragen werden, wobei Mindestübertragungsbeträge zu beachten sind.

Darlehen • rückzahlbar zum Nominalbetrag, möglicherweise in Raten zu vertraglich festgesetzten Zeitpunkten, zusammen mit Zinsen; • Sonderfall Annuitätendarlehen. • Oft wird bei der Auszahlung ein Disagio einbehalten, manchmal als „Bearbeitungsgebühr“ bezeichnet. • Der Zinssatz kann für eine Bindungsdauer fest vereinbart sein oder entsprechend den Kapitalmarktbedingungen angepasst werden. Im letzteren Fall steht dem Darlehensnehmer ein Kündigungsrecht zu; das kann vermieden werden, wenn der Zinssatz an eine objektive Größe gekoppelt wird. • Der Darlehensvertrag kann Bedingungen enthalten, unter denen der Kreditgeber den Vertrag kündigen kann.

Diskontkredit • stellt ein Lieferant für einen Lieferantenkredit einen Wechsel aus, den der Bezogene (sein Kunde) akzeptiert, so kann er diesen bei seiner Bank einreichen und erhält den Betrag vermindert um den Diskont (Zins für die Restlaufzeit) und Spesen und Gebühren gutgeschrieben. • Die Bank kann gute Handelswechsel bei der Zentralbank refinanzieren. • Wechsel werden durch Zession übertragen. Dabei übernimmt der Übertragende das Wechselobligo, d.h. er haftet, ebenso wie der Aussteller, jedem gegenüber der den Wechsel vorlegt, dafür, dass der Bezogene bei Fälligkeit zahlt. • Für die Durchsetzung des Anspruchs aus dem Wechsel gibt es ein besonderes Prozessrecht, das die Durchsetzung stark vereinfacht und beschleunigt. • Wechsel entstanden bereits im Mittelalter in Oberitalien. • Akzeptkredit • Eine Bank akzeptiert einen Wechsel, den ein Kunde auf sie gezogen hat. Der Kunde kann diesen Wechsel zu Zahlungszwecken weitergeben. Die Bank leiht dadurch dem Kunden sozusagen ihre Bonität.

Kreditsicherheiten • Eigentumsvorbehalt, Sicherungsübereignung • Grundpfandrechte Der Kreditgeber hat im Falle, dass seine Ansprüche nicht erfüllt werden, die Möglichkeit, die Kreditsicherheiten zu verwerten. • Bei den Kreditsicherheiten kommt es oft weniger auf den Wert an den der Kreditgeber durch ihre Verwertung erzielen kann als auf den Schaden der dadurch beim Kreditnehmer entstehen würde. • Bürgschaften

Factoring • Der Factor übernimmt die Kundenforderungen von Unternehmen gegen sofortige Zahlung eines Kaufpreises und treibt sie ein. • Der Factor trägt das Forderungsrisiko und die Kosten der Forderungsdurchsetzung (Mahnwesen, Gerichtskosten). Dafür erhält er die Forderungen zu einem geringeren Kaufpreis als dem Nennwert. • Factoring ist also mehr als nur Finanzierung, es ist Outsourcing einer Funktion des Unternehmens. Factoringunternehmen sind darauf spezialisiert und haben dadurch Vorteile. • In Deutschland ist Factoring üblich u.a. bei Arztrechnungen. Dadurch nimmt der Factor dem Arzt das unangenehme Geschäft des Eintreibens von Rechnungen ab, das das Vertrauensverhältnis von Patient und Arzt beeinträchtigen kann.

Finanzinstrumente für Großunternehmen • In Deutschland gründen Nichtbank-Unternehmen (insbesondere die Automobilhersteller, zur Absatz-finanzierung durch Leasing) eigene Banken, um sich über deren Einlagengeschäft Finanzmittel zu erschließen. • Großunternehmen mit internationaler Bekanntheit und gutem Rating können Investmentbanking Dienste nutzen. Investmentbanken organisieren die Unterbringung der Schuldtitel ihrer Kunden auf dem Sekundärmarkt, d.h. sie verkaufen sie weiter an Investoren. • Dazu bedarf es nicht in jedem Fall börsengängiger Finanzinstrumente. Ein großer Teil des Sekundärmarkts besteht aus Großinvestoren wie Lebensversicherern oder Investmentfonds, die große Tranchen solcher Instrumente übernehmen, ohne dass diese an der Börse jederzeit wieder veräußerbar sind.

Anleihen (Bonds) • Begriff: Vertrag, der den Aussteller verpflichtet, eine festgelegte Folge von Zahlungen zu bestimmten Zeitpunkten zu leisten. • Anleihen werden häufig sekuritisiert, d.h. in gleiche Teile gestückelt in eine börsenmäßig handelbare Form gebracht. • Übliche Form: Couponanleihe • die Zinsen werden halbjährlich oder jährlich gezahlt • die Rückzahlung erfolgt am Fälligkeitstag zusammen mit dem letzten Coupon. • Begriffe: • Nennwert = Rückzahlungswert • Nominalzins = jährliche Zinszahlung / Nennwert

Nullkuponanleihen • die regelmäßigen Zinszahlungen fallen aus, die Anleihe wird vor Fälligkeit zu einem Abschlag gehandelt, der den kumulierten Zinsen bis zur Fälligkeit entspricht. • Übliche Couponanleihen können in die Coupons und den Rückzahlungsanspruch zerlegt werden, so dass die Teile getrennt handelbar werden; eine Couponanleihe ohne die Coupons wird als „Stripped Bond“ bezeichnet. • Üblich für die kurz- bis mittelfristige Staatsfinanzierung z.B. in Deutschland („U-Schätze“, „Bu-Bills“) und USA (Treasury Bills) • Nullkuponanleihen können auch durch Kombination von Coupons mit bestimmter Fälligkeit zusammengesetzt werden. Die Börsenkurse von Nullkuponanleihen ermöglichen die Bestimmung des Marktzinssatzes für bestimmte Fristigkeiten. • Man berechnet einfach die Rendite; Beispiel: 10-jährige Nullkuponanleihe (Nennwert 1000) wird zu 600 gehandelt. 60×(1+y10)10 = 100; y10 := (1 + y10) = 10√100/60 5¼%

Zinsstrukturkurve • Empirisch zeigt sich, dass die Renditen von Nullkuponanleihen (gleicher Bonität) von der Restlaufzeit abhängen. • Normalerweise steigen sie mit der Restlaufzeit, warum? – Die längere Restlaufzeit ist mit höheren Risiken verbunden: • Risiko von Marktzinsänderungen bedeutet für längere Laufzeit höheres Preisänderungsrisiko • Je länger die Restlaufzeit, um so größer die Unsicherheit über die Reinvestitionmöglichkeiten • Inflationsrisiko ist bei längerer Restlaufzeit höher

…aber • abgesehen von der Unsicherheit impliziert eine steigende Zinsstrukturkurve in der Zeit steigende kurzfristige Zinsen, denn ein langfristiger Kredit kann (bei Sicherheit) durch eine Kette kurzfristiger Kredite ersetzt werden; es muss also gelten: anderenfalls würden Arbitragemöglichkeiten**) existieren. • In (*) bezeichnet den Zinssatz für einen Kredit mit der Laufzeit von t bis t. • Erwartet der Markt ein Sinken der kurzfristigen Zinssätze, könnte die Zinsstrukturkurve auch fallen, wenn diese Erwartungen die Risikoeffekte überwiegen. **) Arbitragemöglichkeiten würden sofort von Marktteilnehmern ausgenutzt und dadurch zum Verschwinden gebracht.

Zinsstrukturkurven 04.01.2012 Euro-Staatsanleihen IndustrieAnleihen BBB IndustrieAnleihen A IndustrieAnleihen AA Jumbo-Pfandbriefe Bundesanleihen Quelle: Börse Stuttgart

Messung von Zinsrisiken • Definition: Risiko einer Wertänderung der Anleihe infolge künftiger Änderungen des Marktzinssatzes • Jede Coupon-Anleihe ist äquivalent zu einem Portfolio aus Nullkuponanleihen verschiedener Fälligkeit, • daher ist der Marktzinssatz für die Anleihe streng genommen für jeden Fälligkeitszeitpunkt verschieden • die Rendite y der Anleihe (im Sinne des internen Zinsfußes ist nur eine Approximation. • Als Grundlage für Zinsrisikomessungen untersuchen wir die relative Änderung des Kurswerts P(y) im Verhältnis zur relativen Änderung des Aufzinsungsfaktors(1 + y), d.h. die Elastizität der Funktion P bezüglich (1 + y):

Der Zusammenhang von Kurswert und Rendite (bzw. Aufzinsungsfaktor) ist bekanntlich wie folgt: • Das Negative dieses Ausdrucks wird als Duration der Anleihe bezeichnet, • manchmal auch nach ihrem Erfinder Frederick R. MacAulay Macaulay Duration. Macaulay, F. (1938), The Movements of Interest Rates. Bond Yields and Stock Prices in the United States since 1856, New York: National Bureau of Economic Research.

Kurswert in Abhängigkeit vom Marktzins für verschiedene Durationen 30 JahreRestlaufzeit Nennwert: 100 €; Lange Duration, hohe “Konvexität” 5 JahreRestlaufzeit Nennwert: 100 €; Kurze Duration, geringe “Konvexität”

Kapitalgewinn und Umlaufrendite • Bezeichne c den Nominalzins, d.h. den Jahres-coupon in % vom Nennwert N, Pt den Kurswert im Zeitpunkt t. • Dann ist die Kapitalgewinnrendite und c/Pt die Umlaufrendite der Periode t. • Bleibt der Marktzins während der Periode konstant, so ist die Summe aus Kapitalgewinnrendite und Umlaufrendite gleich dem Marktzins. • Beispiel: c = 8%, Restlaufzeit 2 Jahre; P0 = 96.53; dann ist y = 10% und P1 = 98.18. • Kapitalgewinnrendite = 1.65/86.53 • Umlaufrendite = 8/96.53 • Summe = 9.65/96.53 = 10%

Notierung an der Börse • Der Börsenkurs wie er im Kurszettel angegeben ist, enthält nicht den vollen Betrag, der bei Erwerb zu zahlen ist. • Neben etwaigen Kaufspesen sind zusätzlich zum angegebenen Kurs noch die Stückzinsen zu zahlen. Diese erhält der Verkäufer. • Die Stückzinsen berechnen sich als Nominalzinssatz × Anzahl der Tage seit der Auszahlung des letzten Coupons.

Gründungsfinanzierung • Für die Versorgung neu gegründeter Unternehmen mit Risikokapital sind Spezialinvestoren („Venture Capitalists“ oder „Angel Investors“) entstanden, die Gründer beraten und nach Studium des Businessplans über ein Engagement entscheiden. • Stufe 1: Finanzierung eines Prototyps, oft in Form einer Beteiligung, die später wieder abgegeben wird. • Stufe 2: Bei Erfolg des Prototyps Aufstockung der Beteiligung • Stufe 3: Finanzierung der Markteinführung durch „Mezzanine-Kapital“. • Das ist Kapital in Form nachrangiger Verbindlichkeiten, das im Falle nicht termingerechter Rückzahlung auf Verlangen des Kapitalgebers in Eigenkapital umgewandelt werden kann. • Stufe 4: Aktienemission, ggf. Börseneinführung

Leasing • Begriff: Vertrag über die Gewährung von Nutzungsrechten an einem Anlagegut gegen eine Reihe von über die Vertragsdauer verteilten Zahlungen • Terminologie: • Leasingnehmer: der Nutzer des Gutes • Leasinggeber: der Eigentümer des Gutes • Direktleasing: Der Leasinggeber ist der Hersteller des Gutes oder ein ihm verbundener Spezialfinanzierer

Leasingarten • Finanzierungsleasing • Kriterien (typischerweise auch einzeln hinreichend, wörtlich übernommen aus IAS 17) Deutsche Übersetzung unter diesem Link. Nr. 10 • the lease transfers ownership of the asset to the lessee by the end of the lease term; • (b) the lessee has the option to purchase the asset at a price that is expected to be sufficiently lower than the fair value at the date the option becomes exercisable for it to be reasonably certain, at the inception of the lease, that the option will be exercised; • the lease term is for the major part of the economic life of the asset even if title is not transferred; • at the inception of the lease the present value of the minimum lease payments amounts to at least substantially all of the fair value of the leased asset; and • the leased assets are of such a specialised nature that only the lessee can use them without major modifications. Nr. 11 (a) if the lessee can cancel the lease, the lessor’s losses associated with the cancellation are borne by the lessee; (b) gains or losses from the fluctuation in the fair value of the residual accrue to the lessee (for example, in the form of a rent rebate equalling most of the sales proceeds at the end of the lease); and (c) the lessee has the ability to continue the lease for a secondary period at a rent that is substantially lower than market rent. • Operating Leasing • alle Leasingverträge, die kein Finanzierungsleasing sind.

Bilanzielle Behandlung • Finanzierungsleasing: • Fremdkapitalausweis in Höhe des Barwerts der ausstehenden Leasingzahlungen auf der Passivseite • derselbe Betrag ist auf der Aktivseite unter Anlagevermögen auszuweisen. • Operating Leases: • werden in der Bilanz nicht berücksichtigt • Leasingraten sind Periodenaufwand

Steuerliche Abzugsfähigkeit der Leasingraten • Voraussetzungen • geschäftlich bedingt • Vertragsdauer liegt unter 80% der ökonomischen Nutzungsdauer • nicht abzugsfähig, wenn eine Option besteht, den Gegenstand am Ende der Vertragsdauer zu einem Preis niedriger als der Marktpreis zu übernehmen • Leasingraten dürfen während der Vertragsdauer nicht stark fallen • Der Leasinggeber muss eine faire Rentabilität erzielen • Verlängerungsoptionen müssen im Zeitpunkt der Erneuerung dem Marktwert des Gegenstandes Rechnung tragen uns auf dieser Basis ökonomisch vernünftig sein.

Cash Flow-Effekte • vom Standpunkt des Leasingnehmers • negativ: • Leasingrate × (1 – Ertragsteuersatz) • jedes Jahr: Abschreibung (wie bei Kauf) × Ertragsteuersatz • positiv: ersparte Anschaffungsauszahlung • weiterhin: Unterschiede in Auszahlungen für Instandhaltung, Versicherung u. dgl. möglich • vom Standpunkt des Leasinggebers • dessen Cash Flow-Effekte sind spiegelbildlich zu denen des Leasingnehmers, abgesehen von möglichen Unterschieden in der Besteuerung.

Beispiel • Ioana braucht die neue Abfüllanlage, • Kaufpreis: 100 000 RON, • lineare Abschreibung über 5 Jahre, Restwert: null, • Steuersatz 16%. Fremdkapitalzins 10%. • Leasingrate: 25 000 RON pro Jahr • Inkrementelle Cash Flow-Effekte des Leasings: • Negativ, jedes Jahr (1 – 5): • Leasingrate nach Steuern 0.84 × 25 000 = 21 000 • verlorene Steuerersparnis auf Abschreibung: 0.16 × 100 000/5 = 3 200 • positiv, einmalig zum Zeitpunkt 0: Ersparte Anschaffungskosten: 100 000 • Leasingvorteil? • Barwert der Cashflow-Effekte bei Kalkulationszinsfuß von 8.4%

Gute Gründe für Leasing • Grundsätzlich sind die Vorteile des Leasings für den Leasingnehmer Nachteile für den Leasing-Geber. Wieso kann dann Leasing ökonomisch sinnvoll sein? • Steuern? • bessere Risikoverteilung • Beispiel: PKW-Leasing: Der Eigentümer trägt das Verwertungsrisiko am Vertragsende; das kann der Leasinggeber für gewöhnlich besser; daher kann Leasing günstiger sein als Neukauf jeweils nach Ablauf einer Zeitspanne der Vertragsdauer • Beispiel 2: Ein auf verleasen von Flugzeugen oder Triebwerken spezialisierter Leasinggeber hat bessere Möglichkeiten bei Insolvenz die Flugzeuge eines insolvent werdenden Carriers zu verwerten • Geringere Transaktionskosten • Leasing kann Sicherungsübereignung ersetzen • Leasingkontrakte für bestimmte (z.B. Autos, Flugzeuge) sind standardisiert, Kosten des Aufsetzens eines Kreditvertrages werden gespart • Sicherungsabreden in Fremdkapitalkontrakten werden erspart oder können weniger restriktiv sein • Strategische Gründe: Konzentration auf Kerngeschäft

Weniger gute Gründe • Auf den ersten Blick wird der Verschuldungsgrad reduziert (durch operating Lease) • Verhandlungen mit unabhängigen Fremdkapital-gebern werden vermieden; Leasing wird als Verkaufs-förderung eingesetzt • Anwendung der Diskontierungsrate für Investitionen (statt der Fremdkapitalkosten) kann Leasing fälschlich vorteilhaft erscheinen lassen • Die Leasingzahlungen dürfen nicht einfach in den Projekt Cash Flows berücksichtigt werden; ihr Barwert zum Fremdkapitalzins ist als Anschaffungsauszahlung zu behandeln

Verständnis- und Wiederholungsfragen • Man diskutiere folgende Aussage: „Der angelsächsische Ansatz des Gläubigerschutzes ist viel effektiver, weil die Gläubiger sich durch Bestimmungen der Kreditverträge besser schützen können als dies durch allgemeine Ausschüttungsschranken möglich wäre.“ • Was versteht man unter dem Insolvenzrisiko? Wovon hängt es ab? • Was versteht man unter „Financial Leverage“? • Was versteht man unter Disagio? • Beschreiben Sie die Rollen der Beteiligten an einem Diskontkredit und die Verpflichtungen, die sie eingehen. • Wie lässt sich die Zinsstrukturkurve empirisch ermitteln? Genügt es, die Renditen der Kuponanleihen einer Risikoklasse für Kuponanleihen verschiedener Laufzeiten zu ermitteln? • Woher kommt es, dass die Zinsstrukturkurve normalerweise ansteigt? Wie sind Ausnahmen von dieser Regel zu erklären? • Erläutern Sie die Definition der Duration. • Lesen Sie bitte aus der Grafik auf Seite 23 den Marktzinssatz und für die Anleihe mit 5 Jahren Restlaufzeit die Höhe des Coupons ab. Wie würde in der Grafik die Kurve einer Nullkuponanleihe mit Nennwert 100 aussehen?

Aufgaben • Die Bundesanleihe ISIN*): DE0001135259 ist mit einem Jahrescoupon von 4,25% ausgestattet und am 04.07.2014 fällig. Am 6.1.2012 notierte sie zu 109.90. Man berechne • den Betrag, der für nominal 1000€ der Anleihe am 6.1.2012 zu zahlen war (Spesen fallen nicht an) • die Rendite zum 4.7.2012 unter der Annahme, dass der Kurs bis dahin derselbe bleibt (Dazu brauchen Sie kein Excel, es genügt die Lösungsformel für die quadratische Gleichung.) • die voraussichtliche Umlaufrendite und • die erwartete Kapitalgewinnrendite für die Zeit zwischen 4.7.12 und 4.7.13. • Man erzeuge mit Excel eine der Grafik auf S. 23 entsprechende Abbildung. • Man berechne den Leasingvorteil für das Beispiel auf S. 32. *) ISIN = International Securities IdentificationNumber