Download

1 / 29

290 likes | 396 Views

Deudores y acreedores por operaciones de tráfico.

E N D

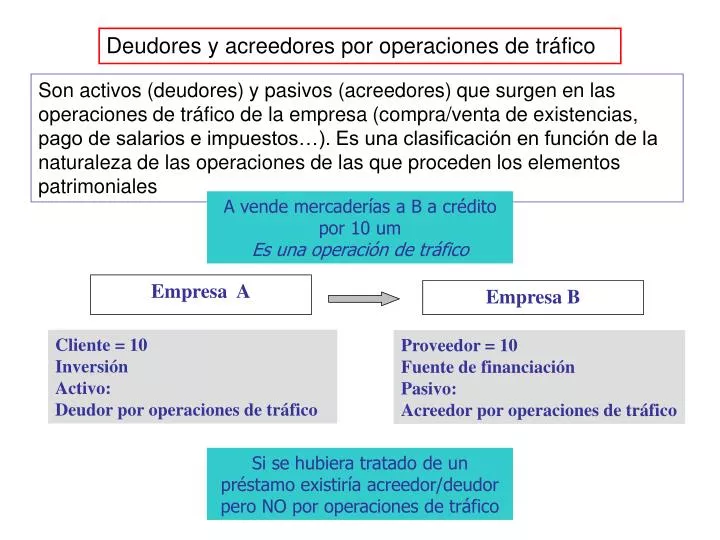

Deudores y acreedores por operaciones de tráfico Son activos (deudores) y pasivos (acreedores) que surgen en las operaciones de tráfico de la empresa (compra/venta de existencias, pago de salarios e impuestos…). Es una clasificación en función de la naturaleza de las operaciones de las que proceden los elementos patrimoniales A vende mercaderías a B a crédito por 10 um Es una operación de tráfico Empresa A Empresa B Cliente = 10 Inversión Activo: Deudor por operaciones de tráfico Proveedor = 10 Fuente de financiación Pasivo: Acreedor por operaciones de tráfico Si se hubiera tratado de un préstamo existiría acreedor/deudor pero NO por operaciones de tráfico

Deudores y acreedores por operaciones de tráfico Se clasifican a corto o largo plazo dependiendo de su vencimiento. PASIVO Proveedores Acreedores varios Personal Administraciones públicas Ajustes por periodificación ACTIVO Clientes Deudores varios Personal Administraciones públicas Ajustes por periodificación

Deudores y acreedores por operaciones de tráfico Clientes: Créditos concedidos a compradores de existencias y a los usuarios de los servicios prestados por la empresa, siempre que constituyan una actividad principal. ACTIVO Deudores varios. Créditos concedidos a adquirentes de servicios que no constituyan una actividad principal y los surgidos de operaciones de tráfico no incluidos en otras cuentas. ACTIVO Proveedores. Deudas con suministradores de existencias. PASIVO Acreedores varios. Deudas con suministradores de servicios. PASIVO Personal. Recogen activos (p.e. anticipos al personal) y pasivos (p.e. remuneraciones pendientes de pago) originados en el pago de los salarios. Administraciones Públicas. Recogen los activos y pasivos con las mismas Ajustes por periodificación. Ingresos y gastos contabilizados en el ejercicio que se cierra y que corresponden al siguiente. ACTIVO/PASIVO

Clientes y deudores por operaciones de tráfico. Problemática básica Por su valor nominal recogido en facturas o documentos similares. A cuenta de futuras operaciones Anticipos recibidos Cobro Reconocimiento del Derecho de cobro Descuento/gestión... Cuando se considere sustancialmente completada la operación. Las empresas suelen registrarlos tomando como base algún soporte documental (p.e. facturas). Al cierre los estados financieros se deben incluir todos los derechos de cobro. Impago Una entidad financiera gestiona su cobro y/o anticipa su importe. Endoso. Factoring Total, parcial, Reversible/ irreversible…

Clientes y deudores por operaciones de tráfico. Clasificación a) En función del documento: Facturas pendientes de formalizar/ Facturas/ Efectos comerciales aceptados a cobrar). Efectos comerciales = documentos mercantiles transmisibles (letras de cambio, pagarés…). b) Según la moneda en la que se efectuará el cobro (euros/ moneda extranjera) c) Dependiendo de la relación financiera con el cliente o deudor (empresas del grupo, asociadas u otras empresas o particulares) e) De acuerdo con el plazo de cobro (corto o largo)

RECONOCIMIENTO • Según la AECA (1999), para que se pueda reconocer un derecho de cobro será necesario: • El compromiso de pago esté condicionado por la venta del producto. En caso contrario no habría fecha cierta de cobro, y sería una operación de depósito. • La obligación de pago sea independiente de los acontecimientos que afecten al producto vendido, tales como destrucción, deterioro y robo. Lo contrario significaría que no se ha transmitido el riesgo. • Comprador y vendedor tengan personalidades jurídicas diferentes. En caso contrario no habrá compraventa, sino solo una mera transferencia interna, de la que no cabe deducir ninguna obligación de pago.

VALORACIÓN • NORMA DE VALORACIÓN Nº 12 DEL PGC: los créditos a clientes y deudores varios figuran por el valor nominal. El valor nominal es el recogido en las facturas o documentos similares emitidos por la empresa. Si el vencimiento es superior a un año, las ventas o los ingresos por servicios prestados se valoran por su precios al contado. Los intereses incorporados al nominal se reflejarán como ingresos a distribuir en varios ejercicios (en la cuenta intereses diferidos), que serán imputados a resultados según un criterio financiero.

EFECTOS: Concepto En la letra de cambio intervienen una serie de personas que tienen una denominación especial y un papel determinado. El librador es la persona que emite la letra. Debe firmar la letra, haciendo así suyo el texto. En las letras surgidas como consecuencia de una relación comercial, el librador es el vendedor. El librado es la persona que, en condiciones normales, paga la letra. En las letras surgidas como consecuencia de una relación comercial, el librado es el comprador. Si el librado acepta la letra se convierte en aceptante. La aceptación es un reconocimiento formal de la deuda. Sólo las letras aceptadas son exigibles al librado y pueden incluirse en las cuentas de efectos comerciales a cobrar o pagar. Si la letra se cede a un tercero (endoso), el librador se convierte en endosante y la persona a la que cede su derecho se convierte en endosatario presentará la letra al cobro.

Clientes y deudores por operaciones de tráfico. Efectos • Los efectos comerciales son documentos mercantiles transmisibles • Las ventajas de su uso son la siguientes: • Refuerzan las garantías de cobro. En caso de impago, y siempre que se cumplan determinados requisitos, puede reclamarse el cobro por vía ejecutiva, más rápida que la ordinaria y por la que se puede dictar el embargo inmediato de los bienes del deudor. • Transmisibilidad. La persona que lo posee puede ceder el derecho de cobro a otra (endoso) que puede volver a transmitirlo. • La empresa tiene varias opciones cuando recibe un efecto a cobrar: • a) Mantenerlo en cartera y esperar a su vencimiento para cobrarlo. • b) Enviarlo en gestión de cobro. • c) Utilizarlo como medio de pago (endosarlo) • d) Liquidarlo anticipadamente descontándolo.

Clientes y deudores por operaciones de tráfico. Clasificación (I) Mantener los efectos en cartera y esperar a su vencimiento La gestión de cobro: consiste en entregar el efecto a una entidad financiera para que ésta se encargue de cobrarlo a su vencimiento. El banco se limita a recibir el efecto y presentarlo al librado en el momento del vencimiento, entregando a la empresa el líquido resultante (menos una comisión por el servicio y los gastos incurridos por nuestra cuenta) El descuento o negociación: consiste en que una persona o entidad anticipa el importe del efecto. El importe recibido será el nominal del efecto, menos los intereses desde el día del anticipo hasta el vencimiento, las comisiones que remuneran el servicio de cobro, y los gastos incurridos por nuestra cuenta Utilizar lo efectos como forma de pago, es decir, endosándolos El riesgo de impago no se transmite. Si el efecto no se cobra al vencimiento la empresa que lo descontó/endosó es responsable

Clientes y deudores por operaciones de tráfico. Cuentas Definitivo: Pérdidas de créditos comerciales incobrables (Gasto) Anticipo de Clientes (pasivo) Anticipo Cobro Reconocimiento del Derecho de cobro Descuento/gestión C. Clientes, facturas pendientes de formalizar Clientes Clientes, efectos comerciales en cartera Impago Clientes, efectos comerciales en gestión de cobro Clientes, efectos comerciales descontados Clientes, efectos comerciales impagados Clientes de dudoso cobro (reconocimiento individualizado de fallidos)

Por la venta o la prestación de servicios Clientes, efectos comerciales en cartera a venta de mercaderías a prestación de servicios a H.P. IVA repercutido

Mantener los efectos en cartera y esperar su vencimiento (I) • Al vencimiento, si se cobra el importe Bancos a Clientes efectos comerciales en cartera Si no se cobra: cargar los gastos que surjan y reclasificar el efecto Clientes a Bancos ------------------- x ----------------- Clientes efec. Com. Impagados a Clientes efec. Com. En cartera -------------------- X ---------------------

Mantener los efectos en cartera y esperar a su vencimiento (II) • Si se logra cobrar todo Bancos a Clientes, efec. Com. Impagados a Clientes (por los gastos de protestoy otros) Si se logra cobrar solo una parte Bancos Pérdidas de créditos incobrables a Clientes, efec. Com impagados a Clientes (gastos de protesto y otros) Si no se consigue cobrar nada Pérdidas de créditos incobrables a Clientes, efec. Com. Impagados a Clientes (gastos de protesto y otros)

Mantener los efectos en cartera y esperar a su vencimiento (III) • si se acuerda emitir y aceptar otra letra Clientes, efectos comerciales en cartera a Clientes, efectos comerciales impagados a Clientes (gastos de protesto y otros) a Intereses de crédito a corto plazo

Enviar los efectos en gestión de cobro • Al ceder a una entidad financiera la remesa para que se encargue de gestionar su cobro Clientes, efec. Com. En gestión de cobro a Clientes, efec. Com. En cartera Si se cobra el efecto Bancos Servicios bancarios y similares H.P., IVA soportado a Clientes, efec.com. En gestión de cobro Si no se cobra Servicios bancarios y similares H.P. IVA soportado Clientes (por los gastos de protesto y otros) a Bancos Clientes, efc, com. Impagados a Clientes efec. Com. Gestión de cobro

Utilizar los efectos como medio de pago • Endosar la letra al proveedor Proveedores a Clientes, efectos comerciales en cartera Si el cliente no paga a nuestro proveedor Clientes, efectos comerciales impagados a proveedores a bancos Si el efecto es pagado al vencimiento, no procede anotación contable

Descuento de efectos (I) • Por la entrega de los efectos a la entidad financiera Clientes efectos comerciales descontados a clientes efectos comerciales en cartera Por el anticipo del dinero y descuento Bancos Intereses por descuento de efectos Servicios bancarios y similares H.P. IVA soportado a deuda por efectos descontados

Descuento de efectos (II) • Al vencimiento del efecto, si se produce el pago Deudas por efectos descontados a clientes, efec. Com. descontados Si el cliente no paga, surge un derecho de cobro impagado Clientes, efec. Com, impagados a Clientes, efec. Com. descontados La entidad financiera nos reclamará el pago del efecto y de los gastos Deudas por efectos descontados Clientes (por los gastos de protesto y otros) a Bancos

REDUCCIONES ASISTEMÁTICAS y REVERSIBLES: LasProvisiones de Activo Las provisiones de activo son correcciones valorativas que surgen por circunstancias asistemáticas y reversibles, generalmente ocasionadas por descensos (considerados transitorias) del valor de uso y de mercado de los activos por debajo de su valor contable. Se reconocen en aplicación del principio de prudencia, que obliga a registrar, antes de cerrar el ejercicio, todos los riesgos y pérdidas previsibles (no sólo los irreversibles), cualesquiera que sea su origen.

REDUCCIONES ASISTEMÁTICAS y REVERSIBLES (GLOBAL.) A 31/12/01 se estiman insolvencias por = 1.000 Provisión existente (ejercicio anterior) = 2.000 Clientes 8.000 Dotación a la provisión para insolvencias de tráfico Provisión para insolvencias de tráfico Nueva provisión 1.000 2.000 (Dotacion 31/12/00) 2.000 Aplicación de la provisión existente Provisión para in. de t.aplicada Nueva provisión 1.000 Aplicación de la provisión existente 2.000 2.000 Provisión para insolvencias de tráfico Provisión para insolvencias de tráficoaplicada 2.000 1.000 Dotación a la provisión para insolvencias de tráfico Provisión para insolvencias de tráfico1.000

REDUCCIONES ASISTEMÁTICAS y REVERSIBLES (INDIVIDUALIZADO) El método individual no estima las insolvencias sobre el total de los saldos sino sobre saldos específicos de clientes determinados Clientes 8.000 2.000 Dotación a la provisión para insolvencias de tráfico Provisión para insolvencias de tráfico Se dota la provisión por un cliente determinado 2.000 2.000 2.000 Simultáneamente a la dotación se reclasifica el saldo del cliente Provisión para in. de t.aplicada Clientes de dudoso cobro Pérdidas por Créditos comerciales incobrables 2.000 2.000 2.000 2.000 Si la insolvencia es definitiva aplicamos la provisión y contabilizamos una pérdida. Si desaparece la situación de insolvencia aplicamos la provisión

Proveedores y acreedores por operaciones de tráfico. Problemática básica Por su valor nominal recogido en facturas o documentos similares. A cuenta de futuras operaciones Anticipo entregados Reconocimiento de la obligación de pago pago Cuando se considere sustancialmente completada la operación. Las empresas suelen registrarlos tomando como base algún soporte documental (p.e.facturas). Al cierre los estados financieros se deben incluir todas las deudas.

Proveedores y acreedorespor operaciones de tráfico. Clasificación a) En función del documento: Facturas pendientes de formalizar/ Facturas/ Efectos comerciales aceptados a pagar). b) Según la moneda en la que se efectuará el cobro (euros/ moneda extranjera) c) Dependiendo de la relación financiera con el cliente o deudor (empresas del grupo, asociadas u otras empresas o particulares) e) De acuerdo con el plazo de cobro (corto o largo)

Proveedores y acreedorespor operaciones de tráfico. Cuentas Anticipo a proveedores (Activo) Anticipo Reconocimiento de la obligación de pago Pago Proveedores, facturas pendientes de formalizar o recibir Proveedores Proveedores, efectos comerciales en a pagar

Principales cuentas con administraciones públicas • Hacienda Pública, deudor por subvenciones concedidas (activo)/ Hacienda Pública, acreedor por subvenciones a reintegrar (pasivo) • Organismos de la seguridad social acreedores (pasivo). Por deudas con la seguridad social debidas a: • a) Cuotas que corresponden a la empresa • b) Cuotas que corresponden al trabajador que son retenidas por la empresa • Hacienda Pública, acreedor por retenciones practicadas (pasivo). Deudas derivadas de retenciones sobre determinadas rentas (dividendos, salarios, remuneraciones a profesionales independientes…) a cuenta de determinados impuestos que la empresa está obligada a practicar (y posteriormente ingresar) • Hacienda pública, retenciones y pagos a cuenta (activo). Retenciones realizadas a la empresa y pagos a cuenta del impuesto sobre sociedades • Hacienda pública, acreedor por impuesto sobre sociedades. • Hacienda Pública, IVA soportado/ Hacienda Pública, IVA repercutido. Hacienda Pública, acreedor por IVA/ Hacienda Pública, deudor por IVA

Principales cuentas relacionadas con gastos de personal Sueldos y salarios > Remuneraciones al personal Indemnizaciones > (compensación x despido, jubilación anticipada y similares) Seg. Soc. a cargo de la empresa > cuota a cargo de la empresa Anticipos > si existen anticipos a cuenta del salario los deducimos del importe a pagar Remuneraciones pendientes > por la parte que queda pte. de pago a los trabajadores Org. S.S. acreedores > suma la cuota a cargo de la empresa y a cargo del trabajador HP, por retenciones > retenciones practicadas a los trabajadores (p.e. IRPF)

Principales cuentas relacionadas con gastos de personal EJEMPLO: El importe bruto de la nómina es de 2.200 u.m. la retención por IRPF practicada de un 20% y la cuota de los trabajadores a la seguridad social de 100 u.m.. La cuota patronal asciende a 220 um.. Pago por banco. Se aplican anticipos por 300 u.m. Los trabajadores cobran 2.200 – 100 (seg.soc.) – 440 (IRPF)- 300 (anticipo) La empresa le debe a la SS 220 (que son un gasto) + 100 (que le retiene al trabajador de las 2.200 de su salario por lo que no son gasto)