Download

1 / 45

560 likes | 1.34k Views

Meet 4. NILAI WAKTU UANG (TIME VALUE OF MONEY). Konsep Dasar. Seorang investor akan lebih senang menerima uang Rp. 1 juta hari ini daripada sejumlah uang yang sama (yaitu Rp 1 juta) setahun mendatang. Mengapa?

E N D

Meet 4 NILAI WAKTU UANG (TIME VALUE OF MONEY)

Konsep Dasar • Seorang investor akan lebih senang menerima uang Rp. 1 juta hari ini daripada sejumlah uang yang sama (yaitu Rp 1 juta) setahun mendatang. • Mengapa? • Jika ia menerima uang tersebut hari ini, ia dapat menginvestasikan uang tersebut pada suatu tingkat keuntungan, sehingga setahun mendatang uang sebesar Rp 1 juta tersebut telah menjadi lebih besar dari Rp 1 juta. • Kesimpulannya? • Uang memiliki nilai waktu

Konsep Dasar (2) • Dalam menganalisis nilai waktu uang khususnya nilai sekarang (present value), kita membutuhkan informasi suku bunga (r). • Suku bunga yang dipakai dalam analisis tergantung pada asumsi investor tentang tingkat keuntungan yang diharapkan dari investasi yang dilakukannya, atau opportunity cost (biaya kesempatan) apabila dana yang tersedia digunakan pada kepentingan yang berbeda.

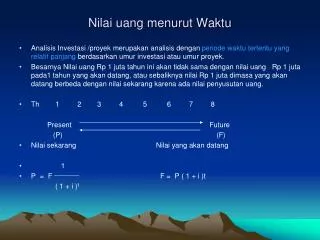

Future Value(Nilai yang akan datang) • Uang yang ditabung hari ini (present value – PV) akan berkembang menjadi sebesar future value karena mengalami proses bunga-berbunga (compounding). • Jadi future value adalah nilai di masa mendatang dari yang uang ada sekarang. • Future value dapat dihitung dengan konsep bunga majemuk, yaitu dengan asumsi bunga atau tingkat keuntungan yang diperoleh dari suatu tingkat investasi tidak diambil/dikonsumsi, tetapi diinvestasikan kembali.

Future Value (2) • Rumus future value: • Yaitu: • FV = future value periode ke-n • PV = present value • r = suku bunga • n = periode penggandaan FV = PV ( 1 + r )n

Future Value (3) • Contoh: • Andi menginvestasikan uang sebesar Rp 1 juta dalam usaha warung jagung dan roti bakar, yang menghasilkan tingkat keuntungan 20% per tahun dari uang yang diinvestasikan tersebut. Tingkat keuntungan ini tetap selama 3 tahun dan Andi tidak menanamkan kembali keuntungan yang diperolehnya tiap tahun tersebut ke dalam usahanya ini. Berapa besar uang Andi 3 tahun mendatang?

Future Value (4) • FV3 = 1.000.000 ( 1 + 0,2 )3 = 1.728.000 0.2 0.2 0.2 0 1 2 3 1 juta FV3 = ….?

Present Value (1) • Present value adalah kebalikan dari future value. Proses mencari present value disebut sebagai melakukan diskonto (discounting) . • Present value dapat diartikan sebagai nilai sekarang dari suatu nilai yang akan diterima atau harus dibayar di masa yang akan datang.

Present Value (2) • Discounting adalah proses menghitung nilai sekarang dari sejumlah uang yang akan diterima/dibayar di masa mendatang. • Rumusnya: PV =

Present Value (3) • Nilai adalah present value interest factor (PVIF), yang biasa ditemukan dalam tabel dengan judul yang sama. • Atau biasa ditemukan dengan notasi sebagai berikut: • PV = FVn (PVIF, r, n)

Present Value (4) • Contoh: • PT Jayagiri harus membayar pokok pinjaman sebesar Rp 1 juta pada 5 tahun mendatang. Berapa nilai sekarang (present value) pembayaran pokok pinjaman tersebut, jika diasumsikan opportunity cost atau tingkat keuntungan pada investasi perusahaan adalah 10% dan suku bunga ini tetap selama 5 tahun mendatang?

Present Value (5) • PV5 = FV5 / ( 1 + r )5 = 10.000.000 / ( 1 + 0,1 )5 = 6.209.200 Atau bila menggunakan bantuan tabel PVIF: • PV5 = FV5 (PVIF 10%, 5) = 10.000.000 (0,62092) = 6.209.200 0.1 0.1 0.1 … 5 0 1 PV5 = ….? 10 juta

Periode compounding / discounting tidak tahunan • Compounding dan discounting tidak selalu tahunan, tetapi bisa harian, mingguan, bulanan, atau tengah tahunan (semester). • Semakin singkat periode compounding, semakin menguntungkan penabung atau investor karena bunga dapat segera diterima dan diinvestasikan kembali. • Dengan demikian, untuk bunga yang sama, misalnya sebesar 10%, tabungan yang menawarkan bunga yang dibayar harian akan lebih menarik daripada tabungan bunga yang dibayar bulanan.

Periode compounding / discounting … (2) • Untuk periode compounding / discounting yang tidak tahunan, perlu suatu modifikasi: FVn = PV ( 1 + r )n menjadi FVn = PV ( 1 + rNom / m )m.n • Dimana: rNom = suku bunga nominal / tahun m = berapa kali bunga dibayar dalam 1 tahun n = periode (dalam tahun) • Apabila menggunakan tabel: r = rNom / m n = m.n

Periode compounding / discounting … (3) • Untuk present value: • Contoh: • Santoso menabung Rp 1 juta dengan bunga 10% per tahun. Bunga tabungan yang diperoleh tidak pernah diambil. Berapa future value tabungan Santoso pada akhir tahun ke-2, jika bunga dibayarkan setiap semester?

Periode compounding / discounting … (4) • Bunga tabungan = 10% per 6 bulan • Periode = 2 tahun (2) = 4 periode semesteran • FV = 1.000.000 (FVIF, 10%, 4) = 1.000.000 (1,21550) = 1.215.500 0.5 0.5 0.5 0.5 1 2 0 1 juta FV2 = ….?

Future Value & Present Value (1) • Contoh: • Bank Siaga menyetujui untuk memberikan pinjaman sebesar Rp 10 juta saat ini pada Bapak Joyo dengan syarat mengembalikan uang tersebut sebesar Rp 50 juta pada akhir tahun ke-10. Berapakah besar tingkat suku bunga yang diminta oleh Bank Siaga untuk pinjaman ini?

Future Value & Present Value (2) • PV = 10.000.000 • FV = 50.000.000 • n = 10 • PV = FV (PVIF, r, n) • 10.000.000 = 50.000.000 (PVIF, r, n) • 10.000.000 = 50.000.000 [(1+r)10 ] • (1+r)10 = 5 PV = 10 jt FV = 50 jt 2 9 10 0 1 r = … ?

Future Value & Present Value (3) • Contoh: • PT Tegalrejo berniat melakukan investasi pada penanaman pohon jati dengan total investasi Rp 1 juta. Pohon jati tersebut dapat dipanen pada 10 tahun mendatang dan dijual seharga Rp 3 juta. Berapa tingkat keuntungan atau rate-of-return investasi ini?

Future Value & Present Value (4) • PV = 1.000.000 • FV = 3.000.000 • n = 10 • r = … ? • PV = FVn (PVIF, r, n) 1.000.000 = 3.000.000 (PVIF, r, 10) PVIF (r , 10) = 0,3333 • Lihat pada tabel PVIF, cari pada baris n = 10 • Masalah: tidak ada nilai yang tepat/mendekati 0,3333 Untuk r = 10% 0,3855 Untuk r = 12% 0,3220 • Untuk mencari r yang menghasilkan 0,3333, maka digunakan teknik interpolasi. PV = 1 jt FV = 3 jt 2 9 10 0 1 r = … ?

Future Value & Present Value (5) nilai A 0,3855 E 0,3333 D 0,3220 B C r 12% 10% X

Effective Annual Rate • Adalah tingkat suku bunga yang menghasilkan nilai yang sama dengan penggandaan (compounding) secara tahunan atau tingkat suku bunga tahunan yang benar-benar dinikmati oleh investor EAR = ( 1 + rNom / m )m – 1

Effective Annual Rate (2) • Contoh: • Bunga tabungan 12% per tahun, bunga dibayar setiap tiga bulan, maka EAR-nya adalah: rNom = 12% m = 12 bulan / 3 bulan = 4 • EAR = ( 1 + rNom / m )m - 1 = ( 1 + 12% / 4 )4 – 1 = 12.5% • Jadi investor sebenarnya menikmati bunga tahunan 12.5% per tahun bukan 12%.

Anuitas • Anuitas atau annuity adalah suatu penerimaan/pembayaran sejumlah uang yang tetap untuk suatu periode waktu tertentu. • Jika penerimaan atau pembayaran terjadi pada akhir setiap periode, disebut sebagai anuitas biasa (ordinary annuity) • Sebaliknya, jika penerimaan atau pembayaran terjadi pada awal setiap periode, disebut sebagai anuitas di muka (due annuity) • Selain perbedaan waktu penerimaan atau pembayaran, kedua jenis anuitas tersebut juga dibedakan dengan sedikit modifikasi rumus.

Anuitas (2) • Dimana: FVAn = Future Value Annuity ordinary PMT = Penerimaan/pembayaran r = tingkat suku bunga n = periode waktu PVA FVA x x x 0 x X = penerimaan/pembayaran

Anuitas (3) • Rumus FVIFA ini dapat pula ditulis sebagai berikut:

Anuitas (4) • Nilai disebut Future Value Interest Factor Annuity (FVIFA) yang dapat dicari dengan bantuan tabel anuitas. FVAn = PMT (FVIFA, r, n) • Contoh: • Selama 3 tahun berturut-turut tiap akhir tahunnya, sebuah perusahaan menerima pembayaran bunga sebesar Rp 1 juta. Berapa nilai future value rangkaian pembayaran bunga ini jika opportunity cost perusahaan adalah 20%?

Anuitas (5) • FVA3 = PMT (FVIFA, 20%, 3) = 1.000.000 (3,64) = 3.640.000 • FVIFA (20%, 3):

Anuitas (6) • Present Value Annuity yang bersifat biasa (ordinary) dapat dihitung dengan rumus: • Nilai disebut present value interest factor annuity (PVIFA) yang dapat dicari dengan bantuan tabel. PVA = PMT (PVIFA, r, n)

Anuitas (7) • Rumus PVIFA ini dapat pula ditulis sebagai berikut:

Anuitas (8) • Contoh: • Bank Jaya Sentosa menawarkan pada Rahma sebuah sertifikat investasi yang akan memberikan return investasi tiap akhir tahun sebesar Rp 1 juta selama 3 tahun, apabila bersedia menyimpan sejumlah uang tertentu saat ini dan cukup dilakukan sekali saja, dengan tingkat bunga tahunan 15%. Berapa nilai sertifikat investasi tersebut? • Dengan kata lain, kita mencari berapa besar nilai presentvalue annuity-nya.

Anuitas (9) • Dengan bantuan tabel anuitas: • PVA = PMT (PVIFA, 15%, 3) = 1.000.000 (2,2832) = 2.283.200 • PVIFA (15%, 3): 0.15 0.15 0.15 2 3 1 0 PVA = ….? 1 juta 1 juta 1 juta

Anuitas (10) • Due annuity atau anuitas di awal pada dasarnya tidak berbeda dengan anuitas biasa (ordinary annuity), hanya menambahkan satu pembayaran di awal periode (t1 = 0), sehingga hanya sedikit memodifikasi rumus yang ada. FVA PVA 0 1 2 n - 1 n x x x x x X = penerimaan/pembayaran Pembayaran/penerimaan dilakukan di awal periode

Anuitas (11) • Anuitas di awal (due annuity) untuk future value: • Anuitas di awal (due annuity) untuk present value: FVAdue = PMT (FVIFA, r, n) (1+r) PVAdue = PMT (PVIFA, r, n) (1+r)

Anuitas (12) • FVIFAdue (r , n) (1+r): • PVIFAdue (r , n) (1+r):

Anuitas (13) • Contoh: • Tiur bermaksud menabung uang sebesar Rp 1 juta tiap awal tahun selama 3 tahun untuk keperluan berwisata ke Bali. Berapakah uang yang berhasil dikumpulkannya pada akhir tahun ke-3 (atau awal tahun ke-4), apabila tingkat suku bunga bank 20%? • Dengan kata lain, kita mencari future value dari due annuity.

Anuitas (14) • Dengan menggunakan tabel anuitas: • FVAdue = 1.000.000 (FVIFA, 20%, 3) (1 + 0,2) = 1.000.000 (3,64) (1,2) = 4.368.000 • FVIFA (20% , 3) (1 + 0,2): 0.2 0.2 0.2 0 1 2 3 1 juta 1 juta 1 juta FVA3 = ….?

Anuitas (15) • Contoh: • Pak Susilo menginginkan pendapatan tahunan sebesar Rp 1 juta yang dapat diterima tiap awal tahun sampai dengan awal tahun ke-3 (akhir tahun ke-2). Berapa nilai sertifikat investasi yang harus dibelinya saat ini (awal tahun, t1 = 0), apabila pihak bank memberikan tingkat bunga 15% per tahun • Dengan kata lain, kita mencari present value dari dueannuity-nya.

Anuitas (16) • Dengan menggunakan tabel anuitas: • PVAdue = 1.000.000 (PVIFA, 15%, 3) (1 + 0,15) = 1.000.000 (2,283) (1,15) = 2.625.700 • PVIFA (15% , 3) (1 + 0,15): 0.15 0.15 0.15 0 1 2 3 1 juta 1 juta 1 juta PVA3 = ….?

Anuitas (17) • Kasus aliran yang tidak sama (mixed flows): • Contoh: • Bank Artomoro menawarkan sertifikat investasi yang akan memberikan return pada akhir tahun 1 dan 2 masing-masing Rp 5 juta, pada akhir tahun 3 dan 4 masing-masing Rp 6 juta, dan pada akhir tahun ke-5 sebesar Rp 1 juta, dengan tingkat bunga selama 5 tahun tersebut adalah 5%. Berapa besar nilai sertifikat investasi tersebut yang harus dibayar Bu Mitha saat ini (t = 0) apabila ia tertarik mendapatkan return tersebut? • Dengan kata lain, kita mencari present value dari aliran dana (return) ini.

Anuitas (18) • PV0 = FV1 (PVIF 5% , 1) = 5.000.000 (0.952) = 4.760.000 • PV0 = FV2 (PVIF 5% , 2) = 5.000.000 (0.907) = 4.535.000 • PV0 = FV3 (PVIF 5% , 3) = 6.000.000 (0.864) = 5.184.000 • PV0 = FV4 (PVIF 5% , 4) = 6.000.000 (0.823) = 4.938.000 • PV0 = FV5 (PVIF 5% , 5) = 1.000.000 (0.784) = 784.000 Total = 20.201.000 0.5 0.5 0.5 4 5 0 1 2 3 5 juta 6 juta 5 juta 6 juta 1 juta PVA0 = ….?

Anuitas (19): Amortisasi Hutang • Amortisasi hutang adalah hutang yang dibayar kembali dalam jumlah yang sama secara periodik dari waktu ke waktu (contohnya: cicilan kredit motor, KPR) • Jumlah setiap pembayaran, yaitu PMT, dicari dengan menggunakan rumus: PVA = PMT (PVIFA, r, n) maka:

Anuitas (20): Amortisasi Hutang • Contoh: • Jarot membeli secara kredit sebuah handphone seharga Rp 1 juta dengan bunga kredit sebesar 6% per tahun. Bunga dihitung dari saldo hutang kredit (hutang yang masih tersisa). Berapa besar angsuran tahunan yang harus dibayar Jarot selama 3 tahun, apabila cicilan kredit dibayar tiap akhir tahun?

Anuitas (21): Amortisasi Hutang • PVA = 1.000.000 • PMT = PVA / PVIFA (6% , 3) = 1.000.000 / 2,6730 = 374.110 • Setiap pembayaran cicilan kredit ini digunakan sebagian untuk membayar bunga dan sebagian lagi untuk mengembalikan pokok pinjaman. Pemecahan ini dikembangkan dalam suatu jadwal amortisasi hutang (loan amortization schedule)