Download

1 / 8

80 likes | 182 Views

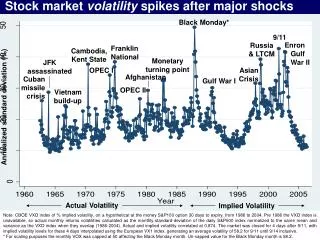

Oil price shocks and stock market behavior in nigeria. علی بالاپور. مقدمه. هدف: شوک قیمتی نفت رو بازار سهام چه اثری داره ؟ نتایج :

E N D

Oil price shocks and stock market behavior in nigeria علی بالاپور

مقدمه هدف: شوک قیمتی نفت رو بازار سهام چه اثری داره ؟ نتایج : 1. در ابتدا بازده بازار سهام اثر مثبت ولی ناچیز از شوک قیمتی می پذیرد ولی در دوره های زمانی آتی بعد از شوک قیمتی این اثر بسته به نوع شوک منفی است. (از لحاظ آماری) 2. نوسانات قیمت نفت باعث دپرس شدن بازده سهام می شه!!! 3. اثر شوک قیمتی نفت از اثر نرخ مورد انتظار در نوسانات بازار سهام بیشتر است.

داده ها 1. اثر تورم از قیمت نفت خام حذف شده 2. نرخ بهره مورد انتظار 3 ماهه در نظر گرفته شده 3. شاخص بازار سهام از 5 صنعت ( کشاورزی-تولید-مالی-بازرگانی-خدماتی) بدست آمده 4. از GDP صنعتی استفاده شده (نه GDP کل کشور) 5. اطلاعات از بانک مرکزی نیجریه بدست آمده 6. بازده سهامln (nst/nst-1) 7. تمامی متغیر ها به جز بازدهی واقعی سهم

8. نرخ بهره مورد انتظار log(1+r/100) 9. دوره زمانی اطلاعات فصل اول 1995 تا فصل آخر 2008 10. Lag ها یا وقفه زمانی به صورت 3 ماهه یا فصلی در نظر گرفته شده است. 11. فرمولی که با آن بازده واقعی سهم مطالعه شده : Log (inft – inft-1) (بازده مرکب پیوسته) -CCR CCR= continuously compounded return r= log of short-term interest rate Ind= log of real industrial GDP Op= log of real oild price Infl= log of CPI rstns= real stock returns

متدولوژی از VAR استفاده شده است چراکه در پیشبینی واریانس بسیار مناسب عمل می کند مدل پایه با چهار متغییر Y=(rt ,op, ind, srtnst) P=وقفه ها lag T= اندازه نمونه A = ماتریس های پارامتری μt = بردار ستونی خطاها

پیش فرض های مدل: • E(μt)=0 for all t • If s=t then E(μsμt’ )=ɸ | ɸ=ماتریس همزمان کواریانس خطاها • if s≠t then E(μsμt’ )=0 مدل پایه بست داده می شه تا بتوان با آن تبدیل های غیر خطی قیمت واقعی نفت را بدست آورد چون ضرایب تعیین شده در این مدل از دقت بالا برخوردار نیستند از GIRF استفاده شده است. Generalized impulse response function که در مقابل IRF نسبت به اولویت متغییر ها حساس نیست.

قسمت ناواضح 1. we consider VAR process for some pdimensional time series xt given by: 2.The h-steps ahead forecast error for xt is given by: 3. و کلی فورمول دیگر !!!!!!