Download

1 / 98

1.08k likes | 1.83k Views

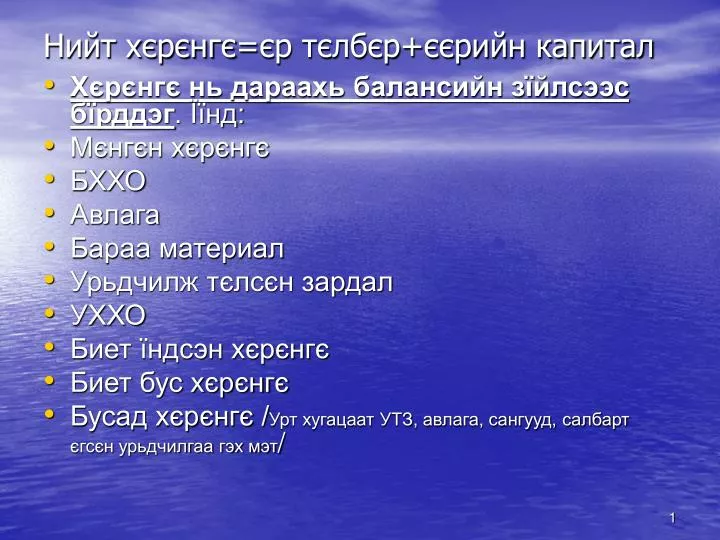

Нийт хєрєнгє = єр тєлбєр+єєрийн капитал. Хєрєнгє нь дараахь балансийн зїйлсээс бїрддэг . Їїнд: Мєнгєн хєрєнгє БХХО Авлага Бараа материал Урьдчилж тєлсєн зардал УХХО Биет їндсэн хєрєнгє Биет бус хєрєнгє Бусад хєрєнгє / Урт хугацаат УТЗ, авлага, сангууд, салбарт єгсєн урьдчилгаа гэх мэт /.

E N D

Нийт хєрєнгє=єр тєлбєр+єєрийн капитал • Хєрєнгє нь дараахь балансийн зїйлсээс бїрддэг. Їїнд: • Мєнгєн хєрєнгє • БХХО • Авлага • Бараа материал • Урьдчилж тєлсєн зардал • УХХО • Биет їндсэн хєрєнгє • Биет бус хєрєнгє • Бусад хєрєнгє /Урт хугацаат УТЗ, авлага, сангууд, салбарт єгсєн урьдчилгаа гэх мэт/

Эргэлтийн бус хєрєнгє • Эргэлтийн бус хєрєнгє гэж юу вэЭргэлтийн бус хєрєнгє гэж бизнесийн їйл ажиллагаанд ашиглах зорилгоор бий болгосон, худалдан авсан ба худалдан борлуулах зориулалтгїй удаан хугацаа (ихэвчлэн 1 жилээс дээш)-гаар ашиглагдах хєрєнгийг хэлнэ.

Эргэлтийн бус хєрєнгийн тєрєл • А. Биет хєрєнгє, • Б. Биет бус хєрєнгє • В. Урт хугацаат хєрєнгє оруулалт

ХИЧЭЭЛИЙН СЭДЭВ • ЭЛЭГДЭЛ/Depreciation/, • ХОРОГДОЛ/Amortization/ • БА ШАВХАГДАЛ/Depletion/ • Єнєєдрийн хичээл элэгдэл, хорогдол ба шавхагдал гэсэн сэдвийн хїрээнд явагдах учир биет болон биет бус хєрєнгийн хувьд яригдана.

А. Биет хєрєнгє/ биетэй зїйл, єєрєєр хэлбэл нїдэнд харагдах зїйл/

Б. Биет бус хєрєнгє • Биетээр оршдоггїй, їйлдвэрлэл, їйлчилгээ, удирдлагын зорилгоор ашиглагддаг. • Патент, худалдааны тэмдэг, зохиогчийн эрх, лиценз, гудвилл зэрэг багтана. Сїїлийн жилїїдэд компьютерийн хэрэглээ ихсэж буйн улмаас гадаадын орнуудад программ хангамжийг мєн биет бус хєрєнгєд тооцдог. • В. Байгалийн баялаг • Нефть, нїїрс, ашигт малтмал зэрэг

Эргэлтийн бус хєрєнгийн арилжаа • Эргэлтийн бус хєрєнгийн худалдан авалтын єртгийг їнэт цаасны нэгэн адил худалдан авсан їнэ дээр уг хєрєнгийн худалдан авах, тээвэрлэх, суурилуулахтай холбогдон гарсан зардлыг нэмж тооцно. • Худалдан авалтын їнэ гэж худалдан авч буй эргэлтийн бус хєрєнгийн зах зээлийн їнийг хэлнэ. Ашиглаж эхлэхийн ємнє гарсан зардлуудыг тїїний худалдан авалтын єртєгт шингээнэ.

Эргэлтийн бус хєрєнгє худалдан авахтай холбогдон дараах зардлууд гарч болно. • Тээврийн зардал • Даатгалын зардал • Худалдан авах үед шаардагдах хураамж • Бүртгэлийн хураамж (Газар, барилга байшин дээр) • Суурилуулах зардал • Туршилтын зардал

Эргэлтийн бус хөрөнгийг худалдах үед хэрхэн бүртгэх вэ • Эргэлтийн бус хөрөнгийг худалдах үед тухайн дансны дүнг багасгаж бичнэ. Энд бид зөвхөн газар худалдах талаар авч үзьө. Ирээдүйд газрыг ч мөн худалдаж авдаг болох нь дамжиггүй.

Жишээн дээр тайлбарлавал; • Ашиг олсон тохиолдолд журналын бичилтийг дараах байдлаар хийнэ.1,000,000 төгрөгийн дансны үнэ бүхий газрыг 1,200,000 төгрөгөөр худалдаж, төлбөрийг нь чекээр авчээ.

Борлуулсны ашиг 1,200,000 төг - 1,000,000 төг = 200,000 төг • (Дт) Мөнгөн хөрөнгө 1,200,000 • (Кт)Газар1,000,000 • (Кт) Эргэлтийн бус хөрөнгө борлуулсны ашиг 200,000

1,000,000 төгрөгийн дансны үнэ бүхий газрыг 950,000 төгрөгөөр худалдаж, төлбөрийг нь сарын дараа авахаар болжээ. • Алдагдалтай бол дараах байдлаар бичилт хийнэ. (Дт) Авлага950,000 (Дт)Эргэлтийн бус хөрөнгө борлуулсны алдагдал 50.000 (Кт) Газар 1,000,000 • Алдагдал:1,000,000 төг - 950,000төг = 50,000 төг

Жишээ: • . Бараа материал хадгалах зорилгоор 700,000 төгрөгөөр агуулах худалдан авч, бүртгэлийн хураамжийн 30,000 төгрөг, худалдан авалтын хураамжийн 15,000 төгрөгийн хамт төлбөрийг чек гаргаж хийжээ. • (1) (Дт)Барилга 745,000 • (Кт) Харилцах данс 745,000

Жишээ: • Ажлын ширээ сандлыг 220,000 төгрөгөөр худалдан авч, 40,000 төгрөгийг бэлнээр төлж, үлдсэн дүнг нь сарын эцэст төлөхөөр болжээ. (Дт)Тоног төхөөрөмж 220,000 (Кт) Мөнгөн хөрөнгө 40,000 (Кт) Хуримтлагдсан өглөг 180,000

Жишээ: • 2,000,000 төгрөгийн үнэ бүхий автомашины зогсоолын зориулалтаар ашиглаж байсан газрыг 2,250,000 төгрөгөөр зарж, төлбөрийг нь аваагүй байна. • (Дт) Хур/авлага 2,250,000 • (Кт) Газар 2,000,000 • (Кт) Эргэлтийн бус хөрөнгө борлуулсны олз 250,000

Жишээ: • Ачааны тэргийг 800,000 төгрөгөөр худалдан авч, төлбөрийг нь сар бүрийн эцэст зуу зуугаар төлөхөөр болжээ. Мөн бүртгэлийн хураамжинд 20,000 төгрөг бэлнээр төлжээ. • (Дт) Тээврийн хэрэгсэл 820,000 (Кт) Хуримтлагдсан өглөг 800,000 (Кт) Мөнгөн хөрөнгө 20,000

Эргэлтийн бус хөрөнгийн элэгдэл • Нягтлан бодогч, инженер, эдийн засагч бїгд элэгдлийг єєр єєрєєр тодорхойлдог, цаашдаа ч єєрєєр тодорхойлсоор байх болно. Гэвч ихэнх хєрєнгє «хогийн овоо болох нь» зайлшгїй бєгєєд хєрєнгийн їр ашигт байдлын бууралтыг илэрхийлэхийн тулд єртгийн бууралт буюу данснаас хасалтыг тодорхойлох шаардлагатай гэдгийг бїгд хїлээн зєвшєєрдєг. • Элэгдэл нь їндсэн хєрєнгийн ашиглалтын боломжийн бууралтыг илэрхийлэхэд ашигладаг нэр томьёо юм. • Ой, эрдэс чулуу, нефт, нїїрс гэх мэт байгалийн баялагийн хувьд шавхагдал гэсэн нэр томьёо хэрэглэгддэг. • Харин Патент, гуудвил, гэх мэт биет бус хєрєнгєнд хорогдол гэсэн хэллэг ашиглагддаг.

Їндсэн хєрєнгє нь їйлдвэрлэлд оролцож, бїтээгдэхїїн ажил їйлчилгээг явуулахад ашиглагдан ашиг орлого авч ирэхийн зэрэгцээ ашиглалтын явцад анхныхаа хэмжээ, їнэ цэнэ, хїчин чадлаа аажмаар алддаг. Энэ алдсан єртгийг тооцож єртєгт шингээх замаар зардал болгодог. Энэ нь агуулгаараа бїтээж бий болгосон хєрєнгийн хувьд єгєєж нь буурч, элэгдэж, хорогдож, байгалийн бий болгосон ой мод, нїїрс, хїдэр гэх мэт эрдэс баялаг шавхагдаж байна гэсэн їг юм. Элэгдлийг тооцож бїртгэлд тусгасан нь хєрєнгийн їнэлгээ биш харин зардлын хувиарлалт болно. • Элэгдэл нь нэгэнт зардлын элемент болох учраас ашиг орлого татварт шууд нєлєєлдєг. Ийм учраас элэгдлийг зєв оновчтой тооцох нь чухал ач холбогдолтой.

Олон улсын бїртгэлийн стандарт-4-т • «Ашиглах боломжит тєлєвлєсєн хугацааных нь туршид тухайн хєрєнгийн элэгдлийнх нь дїнг тарааж шингээх арга бол \Элэгдїїлэлт\ мєн». • Элэгдїїлэлт нь тайлант їеийн ашгийн дїнд шууд, эсвэл тойруугаар нєлєєлж болдог гэжээ. • Энэ нь элэгдэл бол зардлын нэг зїйл болно гэсэн їг юм. • Эдгээр хөрөнгө нь хэд хэдэн тайлант хугацааг хамран бизнест ашиглагддаг ба ашиглагдсаныхаа хирээр хуучирч, техникийн хөгжил дэвшлийн улмаас хоцрогдож үнэ цэнэ нь буурч, ашиглалтын хугацаа дуусахад бүрэн үнэ цэнээ алдсан байдаг. • Иймд урт хугацаанд ашиглагддаг эргэлтийн бус хөрөнгийн үнэ цэнийн бууралтын хэмжээгээр тайлант хугацаа бүрээр уг хөрөнгийн дансны үнийг бууруулан зардалд шингээхийг элэгдїїлэх арга гэнэ. Ингэхдээ тухайн тайлант хугацааны үнэлгээг бууруулах дүнг тогтоож, элэгдлийн зардлын дансанд бүртгэнэ.

Элэгдлийг ашиглахын хирээр үнэ цэнэ нь буурч байдаг тийм эргэлтийн бус хөрөнгийн тухайд байгуулдаг. • Дээрх стандартад ямар хєрєнгєнд элэгдлийг тооцохыг тодорхойлохдоо: • А 1ээс дээш тайлант їед ашиглагдаж болох хєрєнгє • Б Ашиглах боломжит хугацаа нь хязгаарлагдмал хєрєнгє • В Байгууллагын эзэмшилд байж їйлдвэрлэл болон ажил їйлчилгээ эсвэл тїрээслїїлэхэд юм уу, бусад зориулалтанд, • Тэрчлэн захиргааны зориулалтаар ашиглагдаж буй хєрєнгє Эдгээрээс бїрдэнэ гэж заажээ.

Тэрчлэн стандартад ашиглах боломжит хугацаа нь : • А Элэгдэл тооцогдох хєрєнгийг тухайн газар, байгууллага нь ашиглахаар хїлээж буй хугацаа • Б Тухайн газар байгууллага нь уг хєрєнгийг ашиглан гаргаж авахаар хїлээж буй бїтээгдэхїїний тоо хэмжээгээр хэмжигдэнэ.

Элэгдэл тооцогдох хєрєнгийн элэгдїїлбэл зохих дїн нь тїїний анхны єртєг болон тэрхїї хєрєнгийн анхны єртєг бїрэлдїїлэх бусад дїнг санхїїгийн тайланд тусгаснаас нь їлдэх єртгийг хассантай тэнцїї гэж заажээ. • Їлдэгдэл їнэ гэдэг нь анхны їнээс, ашиглалтаас хасах їед ашиглаж болох зїйлийн їнийг хассантай тэнцїї байна.

Эдгээрээс їзвэл элэгдлийн хэмжээ нь: • Хєрєнгийн ашиглагдах хугацаа • Элэгдэл тооцох суурь їнэ • Элэгдэлийн зардлыг хувиарлах аргаас шууд хамаарах нь тодорхой байна.

Ашиглагдах хугацааг тогтоохдоо • Стандарт-4т зааснаар: Ємнєх їеийн туршлага дээр тулгуурлах мєн хєрєнгийн ашиглалтын жилийн тоо, • засвар їйлчилгээ хийх график, • мєн технологийн єєрчлєлтєєс юм уу, їйлдвэрлэлийг єєрчлєн сайжруулснаас їїдэх хоцрогдол, • тухайн хєрєнгийг ашиглан гаргаж буй бїтээгдэхїїнийх нь зах зээлийн эрэлт єєрчлєгдсєнєєс їїдэх хоцрогдол, • тїрээсийн тогтоосон хугацаа дуусах хязгаар зэргийг їндэслэн тооцдог байна.

Элэгдэл тооцох суурь їнийг тогтоохдоо анхны їнээс їлдэх їнийг хасаж тогтооно. • Їлдэх їнийг ихэнхи хєрєнгєнд бодитойгоор тогтоох боломж бага учир голчлон тэгтэй тэнцїїгээр авдаг. Гэхдээ зарим удаан хугацаанд ашиглагдах хєрєнгєнд тооцдог байна.

Їндсэн хєрєнгийн элэгдлийг тооцох • (1) шулуун шугамын арга • (2) їйл ажиллагааны буюу бїтээгдэхїїний нэгжид ногдуулах арга • (3) хурдавчилсан гэсэн гурван їндсэн арга байдаг • хурдавчилсан аргад • А. жилїїдийн нийлбэрийн арга • Б. їлдэгдэл бууруулах аргыг хамруулж їздэг. • Їлдэгдэл бууруулах аргын їндсэн арга нь давхар • бууруулах арга байдаг. • Євєрмєц арга • А. Тооллогын арга • Б. Орлуулагын арга

Шулуун шугамын арга • Шулуун шугамын арга гэдэг нь эргэлтийн бус хөрөнгийн үнэ цэнэ жил бүр ижил хэмжээгээр буурна гэж үзээд элэгдлийг жил бүр тэнцүү хэмжээгээр байгуулах арга юм. • Элэгдлийг дараах томъёогоор тооцно. • Элэгдэл = Худалдан авалтын өртөг /Анхны їнэ/ - Үлдэх өртөг Ашиглагдах хугацаа /жилээр/

Энэхүү тооцоонд анхны өртөг, ашиглагдах хугацаа, үлдэх өртгийн өгөгдөл хэрэгтэй. • Анхны өртєг нь худалдан авах үнэ дээр хөрөнгө худалдан авахтай холбогдон гарсан зардлуудыг нэмээд гарсан дүн гэдгийг санаж байгаа байх. • Ашиглагдах хугацаа гэдэг нь тухайн хөрөнгийг хэдэн жил ашиглаж болох вэ гэдгийг тодорхойлсон хугацаа. • Үлдэх єртєг гэдэг нь хөрөнгийн ашиглалтын хугацаа дуустал элэгдүүлж дууссаны дараа үлдэх үнэлгээ буюу ашиглалтын шаардлага хангахгүй болсон ч тодорхой хэмжээний үнэ цэнэ бүхий таарсан үнээр зарагдах боломжийг харуулсан үнэлгээний дүн юм.

Жишээ • Ачааны машиныг аж ахуйн үйл ажиллагаанд ашиглах зорилгоор 4,000,000 төгрөгөөр худалдан авчээ. Ашиглагдах хугацаа нь 10 жил, үлдэх өртөг нь анхны өртгийн 5% байх тохиолдолд жилийн элэгдлийг тооцьё.

Элэгдэл= 4,000.000 - 4,000.000 * 5% 10 жил • Энэ тохиолдолд 4,000,000 төгрөгийн анхны өртөг бүхий ачааны машины үнэ цэнэ жил бүр 380,000 төгрөгөөр буурч, худалдан авснаас хойш 10 дахь жилийн эцсээрх үлдэх өртөг нь 200,000 болно гэсэн үг.

биет бус хөрөнгө • Мөн биет бус хөрөнгийн элэгдлийн зардлыг зөвхөн шулуун шугамын аргаар тооцох бөгөөд үлдэгдэл өртөг нь тэглэж ашиглагдах хугацаа дуусмагц дансны үнэ нь тэг болно.

Їйл ажиллагааны арга • Їйл ажиллагааны арга буюу бїтээгдэхїїний нэгжид ногдуулан тооцох арга нь їндсэн хєрєнгийн элэгдлийг цаг хугацаанд бус, харин їйл ажиллагааны їр дїн болон ашиглалтын байдалд нь їндэслэн тооцдог. • Тухайлбал тоног техєєрємжийн элэгдлийг тїїний їйлдвэрлэсэн бїтээгдэхїїний тоо болон ажилласан машин цагт нь їндэслэн тооцож болох юм. • Энэ арга нь элэгдлийг їйл ажиллагааны їр дїнд їндэслэн тооцдог учраас НББ-ийн уялдаат зарчимд илїї нийцдэг.

Дараахь томьёогоор тооцдог. Їїнд • Элэгдлийн = (Анхны єртєг-їлдэх єртєг)*Ажилласан цаг хэмжээ Нийт ажиллах цаг • Жишээ: Уг тоногТ240,000-н єртєгтэй, Т40,000-н їлдэх єртєгтэй 50,000 машин/цаг ажиллах хїчин чадалтай тоног тєхєєрємжийг 2000.01.01-нд худалдаж авчээ. Уг тєхєєрємжийн ажилласан цагийн талаар дараахь мэдээлэлєгєгдєв:2000 он 2001 он 2002 он 2003 он 2004 он НИЙТ 8000 10000 11000 12000 9000 50000

Элэгдлийн хэмжээг дараахь байдлаар тооцно • Элэгдлийн = (Анхны єртєг-їлдэх єртєг)*Ажилласан цаг хэмжээ Нийт ажиллах цаг

Бїтээгдэхїїний нэгжид ногдуулах аргын давуу тал • Хєрєнгийн элэгдлийг їйл ажиллагааны їр дїн буюу ашигласан байдалд ньїндэслэн тооцдог учир уялдаат зарчимд илїї сайн нийцдэг. • Бїтээгдэхїїний нэгжид ногдуупах зргын дутагдалтай тал • Тухайн тайлангийн хугацаанд хєрєнгийг ашигласан хугацаа,їйлдвэрлэсэн бїтээгдэхїїн зэрэг элэгдэл тооцох їйл ажиллагаанынэгжийг тодорхойлоход хїндрэлтэй байдаг; • Зєвхєн їйл ажиллагааны їр дїнд їндэслэдэг учир барилга зэрэг їндсэнхєрєнгийн элэгдлийг тооцоход тохиромжтой арга болж чаддаггїй. • Бїтээгдэхїїний нэгжид ногдуулах аргыг уурхай, ашигт малтмалын орд зэрэг байгалийн нєєцийн шавхагдалтыг тооцоход єргєн ашигладаг.

Хурдавчилсан арга • Элэгдлийг хурдавчилсан аргаар тооцох їед эхний жилїїдийн элэгдлийн зардал єндєр, сїїлийн жилїїдийнх нь бага байдаг. • Эхний жилїїдэд хєрєнгийн їр єгєєж єндєр байдаг тул эдгээр жилїїдэд элэгдлийн зэрдал єндєр байх ёстой, харин сїїлийн жилїїдэд їр єгєєж нь буурдаг учраас элэгдлийн зардал бага байх ёстой гэсэн їндсэн ойлголт дээр хурдавчилсан арга нь суурилдаг. • Элэгдэл тооцох хурдавчилсан аргад їлдэгдэл бууруулах ба жилїїдийн нийлбэрийн гэсэн хоёр аргыг хамруулдаг гэдгийг бид дээр дурдсан билээ. Арга тус бїрийг дэлгэрїїлэн авч їзье:

Їлдэгдэл бууруулах арга • Энэ аргаас голдуу давхар бууруулах аргыг хэрэглэдэг. • Давхар бууруулах арга энэ аргаар элэгдлийг тооцохдоо: • 1. Шулуун шугамын аргаар жилийн элэгдлийн хэмжээг тодорхойлно. • 2. Жилийн элэгдлийн дїнг процентонд шилжїїлнэ. • 3. Уг процентоор 2 дахин нэмэгдїїлнэ. • Энэхїї єсгєсєн процентоороо эхний жил суурь їнээс, дараагийн жилїїдэд їлдэгдэл їнээс бодож тухайн тайлангийн їеийн элэгдлийг тодорхойлно. • Тайлангийн хугацааны элэгдлийн хэмжээг олохдоо хєрєнгийн дансны їнийг (анхны єртгєєс хасах нь хуримтлагдсан элэгдэл) элэгдлийн хувиар їржїїлж тооцдог.

Дараахь томьёогоор тооцдог • Элэгдлийн хувь= 1 *100*2 Ашиглах хугацаа Їлдэгдэл бууруулах аргын їед бусад аргуудтай адил хєрєнгийн анхны єртгєєс тїїний їлдэх єртгииг хасдаггїй.

Жишээ: • 2000.01.01-нд 4 жипийн хугацаатай. Т4.000-н їлдэх єртєгтэй конторын тавилгыг 780.000-р худалдан авсан гэвэл нэг жилд ногдох элэгдлийн зардлыг дараахь байдлаар олно:

Элэгдлийн хувь= 1 *100*2= _ 1 *100*2 = 50% Ашиглах хугацаа 4 • ЖилДансны їнэ Элэгд-лийн % Тооцсон элэгдэл

Элэгдлийн хувь= 1 *100*2= _1 *100*2 = 50%Ашиглах хугацаа 4

Жилїїдийн нийлбэрийн арга • Энэ аргын їед элэгдлийг тооцохдоо ашиглагдах жилїїдийн нийлбэрийг їе болгон ашигладаг. • Тухайн хугацааны элэгдлийн зардлыг дараахь байдлаар тооцно: • Элэгдлийн = Цаашид ашиглагдах жил х Элэгдэх єртєг хэмжээ Жилїїдийн нийлбэр

Жишээ • 2000.01,01-нд 4 жилийн хугацаатай, Т4.000-н їлдэх єртєгтэй конторын тавилгыг Т80,000-р худалдан авсан гэвэл нэг жипд ногдох элэгдлийн зардлыг дараахь байдпаар олно: Уг тавилга нь 4 жип ашиглагдах бєгєєд ашиглагдах жипїїдийннийлбэрнь: 10=1+2+3+4 Элэгдэх єртєг=80,000-4,000=76,000

Байгалийн нєєц • Байгалийн нєєц гэдэгт янз бїрийн ашигт малтмал, газрын тос, байгалийн хий зэрэг нєєц ордог. Эдгээр нь нєхєн сэргээгддэггїй бєгєєд ашиглах тусам нєєц нь хорогдож байдаг тул элэгдэх хєрєнгє гэж їздэг. Байгалийн нєєцийг бусад хєрєнгийн нэгэн адил єртгєєр нь бїртгэх бєгєєд уг єртгийг байгалийн нєєцийг ашиглах хугацааны туршид элэгдїїлж зардалд шингээдэг. • Байгалийн-нєєцийн єртєгт • (1) худалдаж авсан їнэ. • (2) хайгуулын зардал, • (3) судалгааны зардал ордог. • Байгалийн нєєцийн энэхїї элэгдэж зардалд шингэж байгаа хэсгийг бусад хєрєнгийн адил элэгдэл гэж нэрлэдэггїй, харин хорогдол /зарим номонд шавхагдал / гэж нэрлэдэг. Баланс дээр "Байгалийн нєєц"-ийг єртгєєр нь тусгаж, харин "Хуримтлагдсан шавхагдал"-ыг доор нь хасч харуулах ёстой.

Ихэнх тохиолдолд байгалийн нєєцийг бидний дээр їзсэн "бїтээгдэхїїний нэгжид ногдуулах" аргаар элэгдїїлдэг бєгєєд энэ нь нийт олзворлохоор тооцсон хэмжээнд їндэслэн тухайн жил олзворлосон нэгжид ногдох элэгдлийн хэмжээг тодорхойлдог. Єєрєєр хэлбзл: • Анхны ертегх Тайлангийн хугацаанд нийт олзворлохоор тооцсон нэгжолзворлосон нэгж = Хорогдлын хэмжээ • Хорогдлын хэмжээгээр дараахь журналын бичилтийг хийнэ: • Хорогдлын зардал хххх • Хуримтлагдсан хорогдол хххх

Элэгдлийн бїртгэл • Тооцоолсон элэгдлийг зардалд шингээхийн тулд холбогдох дансуудад бичилт хийнэ.Їїний тулд:Хуримтлагдсан элэгдэл, Элэгдлийн зардал дансдыг хєтєлнє. • Хурамтлагдсан элэгдэл данс нь тухайн хєрєнгийн ашиглах хугацааны туршид байгуулсан элэгдлийг хуримтлуулахад зориулагдан хєтлєгддєг учир хуримтлагдсан элэгдлийн дїнгээр їлдэгдэлтэй гардаг балансын данс юм . • Элэгдлийн зардал данс нь зєвхєн тухай тайлант хугацаанд байгуулсан элэгдлийг тухайн їеийн єртєг, зарлагад хамааруулахад зориулагддаг учир тайлангийн данс болно.

Иймд Элэгдлийн зардал данс нь «Їйлдвэрлэлийн нэмэлт зардал»- ын данс болон «Орлого зарлагын нэгдсэн данс»-нд хаагдана. • Харин хуримтлагдсан элэгдлийг балансанд їндсэн хєрєнгийн хэсэгт хасах тэмдэгтэйгээр тусгаж єгнє. • Ингэснээр їндсэн хєрєнгє балансын дїнд їлдэгдэл їнээрээ буюу цаашид ашиглагдах бодит єргєєрєє тусгагдана. • Дансны бичилтийг хийхдээ тайлант хугацаанд байгуулсан элэгдлийн дїнгээр \Элэгдлийн зардал\ дансны дебет, \Хуримтлагдсан элэгдэл\ дансны кредитэд бичнэ.Зардал єртєгт шингээсэн буюу хаасан їед \Їйлдвэрлэлийн нэмэлт зардал(О. З. Н. Д ) дансны дебет, \Элэгдлийн зардал\ дансны кредитэд бичилт хийнэ.

Элэгдэл тооцоход анхаарах зїйлс • Їндсэн хєрєнгийг тайлангийн хугацаанд янз бїрийн хугацаанд олж бэлтгэдэг учраас тухайн жилд байгуулах элэгдлийг ашгиласан хугацаанд нь тохируулж байгуулах ёстой. Єєрєєр хэлбэл 9 дїгээр сард ашиглалтад авсан хєрєнгєнд 4/12 хэмжээтэй элэгдлийг тухайн онд нь байгуулна. Харин сарын элэгдлийг 15 – аас ємнє авсан гэвэл 9 сараас, 16-аас хойш авсан гэвэл 10 сараас элэгдэл тооцох жишээтэй. • Ашиглалтаас хасах їед мєн энэ зарчмыг баримтлах нь техник ажиллагааг хєнгєвчилдєг.

Элэгдэл бүртгэх арга • Элэгдэл бүртгэх шууд ба шууд бус гэсэн 2 арга байдаг. • Шууд арга арга нь эргэлтийн бус хөрөнгийн үнэ цэнэ жил жилээр буурч явдаг тул элэгдлийн дүнг «Эргэлтийн бус хөрөнгө» данснаас шууд хасч бичих арга юм. • Ингэснээр Эргэлтийн бус хөрөнгө дансны дүн нь хөрөнгийн үлдэгдэл өртгийг илэрхийлнэ. • Биет бус хөрөнгийн тухайд зөвхөн энэ аргаар тооцдог.