Download

1 / 15

150 likes | 482 Views

CRÉDITO HIPOTECARIO FÁCIL. DECRETO 1143 DE 2009. COBERTURA PARA CRÈDITOS INDIVIDUALES DE VIVIENDA. QUÉ ES?:. Ofrecer con recursos del Fondo de Reserva para la Estabilización de Cartera Hipotecaria FRECH- una cobertura calculada sobre la tasa de interés. DIRIGIDA A:.

E N D

DECRETO 1143 DE 2009 COBERTURA PARA CRÈDITOS INDIVIDUALES DE VIVIENDA QUÉ ES?: Ofrecer con recursos del Fondo de Reserva para la Estabilización de Cartera Hipotecaria FRECH- una cobertura calculada sobre la tasa de interés. DIRIGIDA A: Todas las personas naturales con o sin vivienda que deseen comprar inmueble nuevo y/o construir su propia vivienda. VIVIENDA NUEVA: Aquel inmueble no habitado cuyo vendedor sea un constructor y por el cual dentro del certificado de libertad no presente anotación de venta y/o compra.

REQUISITOS QUE DEBEN CUMPLIR LOS CLIENTES: • Sólo haber sido reportados ante el FRECH por una Entidad. • Diligenciar la solicitud de Cobertura. • Contabilizar el crédito entre el 1 de abril de 2009 y 30 de junio de 2010. • Tener aprobación o rechazo la imparte el FRECH.

Cómo se pierde el beneficio? • Incurrir en mora por más de tres meses consecutivos. • Vender el inmueble. • Que el crédito haya cumplido con los primeros siete años de vigencia. • Que los recursos de los créditos hayan sido destinados para algo diferente a la compra de vivienda nueva y/o construcción de vivienda. • Prepagar el crédito. • Renunciar a la cobertura.

Cómo nos beneficia esta reglamentación? Beneficia el sector porque dinamiza las ventas y fomenta la construcción individual de vivienda Los clientes reciben apoyo significativo que les permite acceder a vivienda y poder atender su obligación Las entidades Financieras perciben importante crecimiento en la demanda de crédito con incentivo que beneficia la calidad de la cartera ¡AQUÍ GANAMOS TODOS!

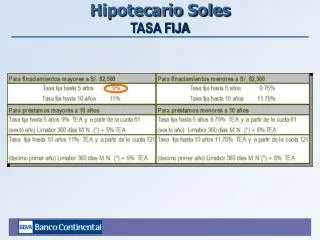

EN UVR´S EN PESOS OFERTA SEGÚN SISTEMA DE AMORTIZACION Cuota Constante en UVR`s • La cuota en UVR’s es fija durante toda la vida del crédito • El valor de la cuota en UVR’s es conocido desde el inicio del crédito. Su valor en pesos varía mensualmente Cuota Constante (Amortización gradual en pesos) • La cuota se mantiene Fijadurante toda la vigencia del crédito, incluye capital más intereses • El valor de la cuota mensual es conocido desde el inicio del crédito.

EXCLUSIVO DE BBVA SISTEMA EXCLUSIVO DE BBVA Cuota Prima En pesos y en UVR´s • Permite ajustar el pago del crédito al flujo de caja del cliente, paga dos cuotas adicionales en junio y diciembre, cuando hay ingresos extras por primas de servicios.

HIPOTECARIO FÁCIL CUOTA PRIMA EN PESOS Y EN UVR´S EXCLUSIVO PARA CLIENTES QUE DEVENGAN PRIMAS SEMESTRALES Y DESEAN PAGAR MENOS EN LAS CUOTAS MENSUALES Permite al cliente ajustar el pago del crédito a su flujo de caja por que paga dos cuotas adicionales, en junio y diciembre. VENTAJAS PARA EL CLIENTE Alivio en su flujo de caja hasta en un 12.4% del valor de la cuota mensual del crédito, frente a la cuota en un sistema de amortización tradicional Brinda la posibilidad de comprar un inmueble mejor, con igual esfuerzo en cuota mensual. Si el cliente contabiliza el crédito en los meses de mayo o noviembre la primera cuota doble se cobrará a l séptimo mes de contabilizado.

Y AHORA LANZAMOS AL MERCADO NUESTRA NUEVA LÍNEA DE CRÉDITO HIPOTECARIO … HIPOTECARIO FÁCIL TASA BONIFICADA MÁS posibilidades para recortar aún MÁS la cuota y comprar vivienda nueva, con la cuota por millón MÁS baja del mercado*. Cuota por millón a 10 años en Pesos.

HIPOTECARIO FÁCIL TASA BONIFICADA CON LA CUOTA POR MILLÓN MÁS BAJA DEL MERCADO EN CRÉDITOS A 10 AÑOS … 80% Y ÚNICO BANCO CON FINANCIACIÓN HASTA DEL … PARA VIVIENDA VIS !!!

EJEMPLO EN VIVIENDA VIS – TASA BONIFICADA Vr. Vivienda $50 mm Vr. Préstamo $40 mm (Financiación del 80%) Vr. Cobertura Vr. Cuota a pagar Vr. Cuota sin cobertura Tradicional Pesos (10 años) $633.072 $162.965 $470.107 Cuota Prima Pesos (10 años) $381.072 $544.037 $162.965 Tradicional Pesos (15 años) $546.116 $162.965 $383.151 Tradicional UVR (20 años) $349.450 $162.289 $187.191 Ahorro para el cliente !!! Somos el único Banco con financiación hasta del 80% en VIS !!!

EJEMPLO EN VIVIENDA NO VIS – TASA BONIFICADA Vr. Vivienda $100 mmVr. Préstamo $70 mm (Financiación del 70%) Vr. Cobertura Vr. Cuota a pagar Vr. Cuota sin cobertura Tradicional Pesos (10 años) $1.089.303 $229.162 $860.142 Cuota Prima Pesos (10 años) $706.869 $936.030 $229.162 Tradicional Pesos (15 años) $934.944 $229.162 $705.782 Ahorro para el cliente !!!

JOHNHAROLDCASTRILLONNARANJODIRECTORVENTASHIPOTECARIASFUERZADEVENTASEXTERNASMEDELLINJOHNHAROLDCASTRILLONNARANJODIRECTORVENTASHIPOTECARIASFUERZADEVENTASEXTERNASMEDELLIN TELEFONOS 3125840068 3118399 DIRECCION CALLE 7 N. 39-215 OFICINA 101

Colombia MUCHAS GRACIAS adelante.