Download

1 / 22

230 likes | 406 Views

DAP Departamento Administrativo de Planeaciòn. PROGRAMA ANUAL MENSUALIZADO DE CAJA. PAC. CONFERENCISTA: ENID GARCIA J. CELULAR 3203035547. DAP Departamento Administrativo de Planeaciòn. Origen del PAC: Leyes 38/89 y 174 de 1994 dieron origen al PAC. Ley 225 de 1995:

E N D

DAP Departamento Administrativo de Planeaciòn PROGRAMA ANUAL MENSUALIZADO DE CAJA PAC CONFERENCISTA: ENID GARCIA J. CELULAR 3203035547

DAP Departamento Administrativo de Planeaciòn • Origen del PAC: • Leyes 38/89 y 174 de 1994 dieron origen al PAC. • Ley 225 de 1995: • Redistribuyó competencias, deja al PAC en cabeza del CONFIS y su administración a cargo de la DTN quedando en la Dirección de Presupuesto la formulación y el seguimiento presupuestal.

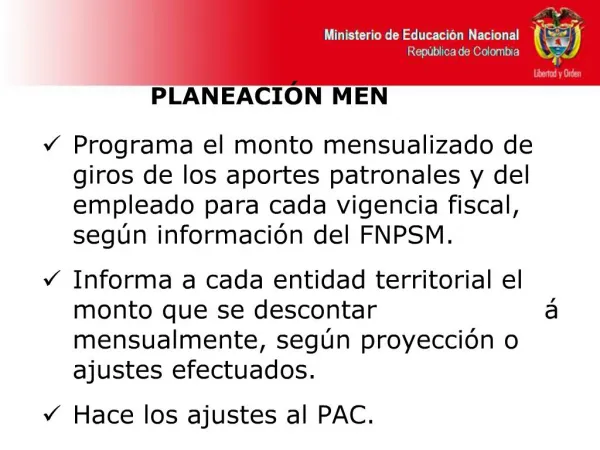

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn Decreto 568/1996 Por medio del cual se reglamenta las Leyes 38 de 1989, 179 de 1994 y 225 de 1995 normas organicas del Presupuesto General de la Nación

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn Decreto 111/1996. Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994, y la Ley 225 de 1995 que conforman el Estatuto Orgánico de Presupuesto

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn QUE ES Y PARA QUE SIRVE EL PAC? El PAC es un instrumento mediante el cual se fija el monto máximo para efectuar pagos y constituye el mecanismo que define el monto mensual de fondos disponibles en la cuenta Única Municipal y en las cuentas especiales como las del SGP, para efectuar el pago de los compromisos asumidos en desarrollo de las apropiaciones presupuestales incorporadas en el presupuesto y financiadas con recursos del municipio.

DAP Departamento Administrativo de Planeaciòn TIPOS DE PAC. • PAC de la vigencia actual, que tiene como marco de asignación los recursos del presupuesto de la vigencia fiscal. Este puede modificarse durante el año, atendiendo el principio de anualidad. • b) El PAC de reservas y cuentas por pagar (lo que la nación llama rezago del año anterior) constituido al cierre de la vigencia fiscal y ejecutado en la vigencia siguiente, sin posibilidad de modificación porque se circunscribe a la ejecución de los compromisos adquiridos conforme a la apropiación presupuestal del año anterior.

DAP Departamento Administrativo de Planeaciòn CUAL ES EL CONTENIDO DEL PAC? • El esquema de mensualización de rentas y recursos de capital • El esquema de mensualización de pagos • Esquema de mensualización total de pagos por sección presupuestal COMO SE ELABORA EL PAC? Las entidades territoriales deben elaborar el PAC teniendo en cuenta las disposiciones que regulan los recursos del SGP los cuales en virtud del art 91 de la ley 715 de 2001 no hacen unidad de caja con los de mas recursos del presupuesto y su administración se realiza en cuentas separadas de los recursos de la entidad y por sectores.

DAP Departamento Administrativo de Planeaciòn PROCEDIMIENTO PARA ELABORAR EL PAC • Mensualizar los ingresos de las rentas de destinación especifica y de los de mas recursos incluidos en la Cuenta Única Mensual, y las cuentas especiales del SGP, diferenciando cada fuente mediante un código de recursos. • Conforme a la apropiación presupuestal se solicita a cada entidad ejecutora del ente territorial que elabore un proyecto del PAC, considerando sus prioridades, los tiempos de ejecución de los proyectos ( teniendo en cta el P.A), los tiempos de realización de los procesos contractuales, de acuerdo con el Plan de Contratación, elaborado por la entidad y la programación de pagos a los

DAP Departamento Administrativo de Planeaciòn Empleados públicos y contratistas. (Continuación) Dicho proyecto se radica en la secretaria de hacienda en los tiempos definidos en las disposiciones generales del presupuesto o en el decreto de liquidación del presupuesto, con el fin de consolidar todas las propuestas. 3. Distribución de los recursos cada mes. Con el presupuesto de gtos aprobado y clara la fuente de financiación de cada concepto de gto, mediante la agregación de un código de fuente a la apropiación correspondiente, la propuesta de PAC de cada entidad ejecutora, y la disponibilidad mensual de recursos según la fuente, se procede a distribuir en cada mes los recursos entre los diferentes conceptos de gto, de acurdo con las secciones y

DAP Departamento Administrativo de Planeaciòn (Continuación) Apropiaciones correspondientes, garantizando que el gto corresponda con el ingreso que legalmente puede financiarlo. El limite del PAC es el monto apropiado para la vigencia. 4. APROBACION DEL PAC. La secretaria de Hacienda consolida el PAC de toda la administración, y lo presenta para su aprobación al COMFIS. 5. COMUNICADO A LAS ENTIDADES EJECUTORAS. Aprobado el PAC, la secretaria de hacienda o quien haga sus veces, comunica a todas las entidades ejecutoras del presupuesto, sobre las metas de disponibilidad del pac para los gtos que están a su cargo. . .

DAP Departamento Administrativo de Planeaciòn En el caso del PAC de los establecimientos públicos, su aprobación y modifi cación debe hacerse por las Juntas o Consejos Directivos, siendo elaborado según las metas establecidas por el COMFIS. Las modificaciones al PAC, serán aprobadas por la tesorería municipal cuando no varíen las metas financieras establecidas por el COMFIS. La tesorería podrá reducir el PAC en caso de detectarse deficiencia en su ejecución, por bajo nivel de recaudos. además del certificado de disponibilidad presupuestal es necesario, contar con la autorización de disponibilidad de PAC expedido por la tesorería, o con cualquier otro mecanismo que permita garantizar el respeto de la disponibilidad de PAC, al momento de causar el compromiso, lo cual es fundamental para que se respete la disponibilidad de los recursos.

DAP Departamento Administrativo de Planeaciòn • INFORMACION INICIAL PARA LA DISTRIBUCION DEL PAC PLAN FINANCIERO Contiene las metas de ingresos y gasto DECRETO DE LIQUIDACION DELPRESUPUESTO METAS DE PAGO DEFINIDAS POR EL COMFIS PROGRAMA ANUAL MENSUALIZADO DE CAJA (PAC)

DAP Departamento Administrativo de Planeaciòn • Administración del PAC • Es el procedimiento a través del cual se efectúan modificaciones al PAC asignado durante el año. Este procedimiento se deriva por una parte del análisis y evaluación que se efectúa a las solicitudes presentadas por los órganos ejecutores y de otra parte, por la aplicación de políticas y procesos definidos por esta Dirección. • Tipos de Modificaciones al PAC: • ADICIONES: Corresponde a la asignación de recursos adicionales en la vigencia actual. Se analizan y aprueban si existe solicitud del órgano ejecutor. • ANTICIPOS: Corresponde a la asignación de recursos adicionales con cargo al PAC asignado en los meses siguientes del mismo año. Se analizan y aprueban si existe solicitud del órgano ejecutor.

DAP Departamento Administrativo de Planeaciòn • Tipos de Modificaciones al PAC (Continuación) • APLAZAMIENTOS: Trasladar recursos asignados en un mes a meses futuros del mismo año. • Solicitados por los órganos ejecutores: Se aplican automáticamente en el sistema no requieren aprobación. • Efectuados por esta Dirección sin solicitud del órgano ejecutor por tratarse de PAC asignado y no utilizado. • REDUCCIONES: Disminuir el monto de PAC asignado en el año actual trasladándolo al rezago año siguiente. • Solicitados por los órganos ejecutores: Se aplican automáticamente en el sistema no requieren aprobación. • Efectuados por esta Dirección sin solicitud del órgano ejecutor por tratarse de:Reducciones y/o traslados presupuestales, Reducción en metas de pago.

DAP Departamento Administrativo de Planeaciòn FORMATOS PARA ELABORAR EL PAC

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn

DAP Departamento Administrativo de Planeaciòn FIN DE LA PRESENTACION