Download

1 / 12

240 likes | 1.04k Views

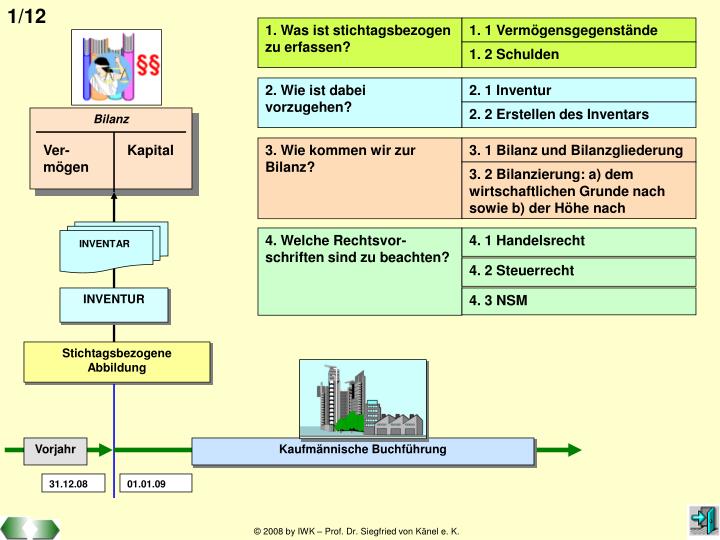

1. Was ist stichtagsbezogen zu erfassen?. 1. 1 Vermögensgegenstände. 1. 2 Schulden. 2. Wie ist dabei vorzugehen?. 2. 1 Inventur. 2. 2 Erstellen des Inventars. Bilanz. Ver-mögen. Kapital. 3. Wie kommen wir zur Bilanz?. 3. 1 Bilanz und Bilanzgliederung.

E N D

1. Was ist stichtagsbezogen zu erfassen? 1. 1 Vermögensgegenstände 1. 2 Schulden 2. Wie ist dabei vorzugehen? 2. 1 Inventur 2. 2 Erstellen des Inventars Bilanz Ver-mögen Kapital 3. Wie kommen wir zur Bilanz? 3. 1 Bilanz und Bilanzgliederung 3. 2 Bilanzierung: a) dem wirtschaftlichen Grunde nach sowie b) der Höhe nach 4. Welche Rechtsvor-schriften sind zu beachten? 4. 1 Handelsrecht INVENTAR 4. 2 Steuerrecht INVENTUR 4. 3 NSM Stichtagsbezogene Abbildung Vorjahr Kaufmännische Buchführung 31.12.08 01.01.09

1. Was ist zeitraum-bezogen zu erfassen? Geschäftsvorfälle mit ihren Wirkungen ... 2. Was benötigen wir hierzu? BetriebswirtschaftlicheGrundlagen Anfangsbestände der Bilanzpositionen Kontenplan S Konto H Buchungsregeln Bilanz Vermögen Kapital Journal Buchhaltungsorgani-sation Datum, Beleg-Nr. usw. Buchen auf Bestandskonten Buchen auf Erfolgskonten Buchen auf Umsatzsteuerkonten INVENTAR BELEGE Buchführung Zeitraumbezogene Abbildung INVENTUR Stichtagsbezogene Abbildung Geschäftsbetrieb Vorjahr Geschäftsjahr 01.01.09 31.12.09 31.12.08

GuV-Rechnung Aufwand Ertrag Erfolg (G) Abschlussbuchungen Kapitalflussrechnung Bilanz Vermögen Kapital Schlussbilanz Vermögen Kapital Betriebsver-mögensvergleich INVENTAR INVENTAR Zeitraumbezogene Abbildung INVENTUR INVENTUR Stichtagsbezogene Abbildung Stichtagsbezogene Abbildung Geschäftsbetrieb der HS-X Vorjahr Geschäftsjahr Folgejahr 01.01.09 31.12.09 31.12.08

Bilanzanalyse Erfolgsanalyse Externe, interne Adressaten Jahresabschlussanalyse Kapitalflussrechnung Bilanz Vermögen Kapital Schlussbilanz Vermögen Kapital GuV-Rechnung Aufwand Ertrag Erfolg (G) INVENTAR INVENTAR Zeitraumbezogene Abbildung INVENTUR INVENTUR Stichtagsbezogene Abbildung Stichtagsbezogene Abbildung Geschäftsbetrieb Vorjahr Geschäftsjahr Folgejahr 01.01.09 31.12.09 31.12.08

Erträge ./. Aufwendungen = Erfolg §§ A Bilanz P Ver-mögen EK FK Information Buchführung Zahlungsmittel-bestand + Einzahlungen ./. Auszahlungen = Zahlungsmittel-bestand Management Einflussnahme Geschäftsbetrieb Zeitverzug Informationsaufgabe der Buchführung

Merkmale der Doppelten Buchführung Geschäftsbetrieb Geschäftsvorfälle Geschäftsvorfälle Belege Belege Buchführung 1: Doppelte Erfassung der Geschäfts-vorfälle 2: Doppelte Buchung der Geschäfts-vorfälle 3: Doppelte Erfassung der Entwicklung von Vermögen und Kapital 4: Doppelte Ermittlung des Erfolgs (Gewinn, Verlust)

Eröffnen von Bestandskonten, Buchen von Zu- und Abgängen, Ermittlung des Schlussbestandes AKTIVA Bilanz zum ... PASSIVA Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital Aktive Bestandskonten Passive Bestandskonten S Konto … H S Konto … H AB (SV) Abgänge Abgänge AB (SV) Zugänge SB (Saldo) SB (Saldo) Zugänge Summe Summe Summe Summe

PASSIVA Eigenkapital Fremdkapital Eigenkapitalkonto SOLL HABEN Abgang (= Aufwand) AB (Anfangsbestand) SB (Schlussbestand) Zugang (= Ertrag) SAufwandskonto H SErtragskonto H Zugänge Minderung Minderung Zugänge SB SB Buchungsregeln für Erfolgskonten

Zentrale EDV-Anlage Typisch: Stapelbetrieb Datenbank Buchführungs-software Buchführungs-software Internet Client Server Typisch: Dialogverarbeitung Einzelarbeitsplatz Client-Server-Betrieb (Netz) EDV-Buchführung

Belege Belege Management Bewertungsvorschriften Buchführung Bewertungsgrundsätze Bewertungsmaßstäbe Jahresabschluss Bilanz GuV- Rechnung Anhang Lagebericht Vorjahr Abschlussjahr Folgejahr

Unter-nehmen Systematiserung von Unternehmen nach Rechtsformen Einzelkaufleute Nicht-Kapitalgesell-schaften Kapitalgesellschaften bzw. gleichgestellte Personenhandelsgesellschaften Nicht kapitalmarkt-orientiert kapitalmarkt-orientiert Nicht kapitalmarkt-orientiert kapitalmarkt-orientiert Weitere Differenzierungen nach Größenmerkmalen der Unternehmen Rechtsfolgen: Befreiung von § 238 bis 241, sowie von Verpflichtung zur Aufstellung einer Bilanz und GuV (§ 242 Abs. 4) Rechtsfolgen: Es gelten die Bestimmungen in § 238, 240, 241 und 242 (abs. 1 bis 3) Beschränkung der Rechnungslegung auf eine Einnahmen-Überschuss-Rechnung (EÜR)

Jahresabschluss Buchführungspflichtige Einzelkaufleute und Personenhandelsgesellschaften Kapitalgesellschaften bzw. gleichgestellte Personenhandelsgesellschaften Aufstellungspflicht nach § 242 HGB Nicht kapitalmarkt-orientiert kapitalmarkt-orientiert Aufstellungspflicht nach § 264 Abs. 1 Satz 1 HGB Aufstellungspflicht nach § 264 Abs. 1 Satz 2 HGB Bilanz GuV Bilanz (§ 266 HGB) GuV (§ 275 HGB) Anhang (§ 284 HGB) Bilanz (§ 266 HGB) Aufstellung nach Grundsätzen ordnungsmäßiger Buchführung. Keine speziellen Vorgaben für die Gliederung von Bilanz und GuV, GuV (§ 275 HGB) Lagebericht (§ 289 HGB) Anhang (§ 284 HGB) Kapitalfluss-rechnung EK-Spiegel Segment-berichte Aufstellung nach Grundsätzen ordnungsmäßiger Buchführung. Vorgeschriebene Gliederungen (Bilanz, GuV). Erleichterungen insbes. bei kleinen Kapitalgesellschaften.