Download

1 / 101

1.02k likes | 1.2k Views

mr. A.F. (Ad) Fruijtier FB. Agenda. Kosten voor gemene rekening Gelegenheid geven tot sportbeoefening Vereenvoudigde ABC-regeling Btw-vrijstelling fondswervende activiteiten Onroerend goed Reisbureauregeling Beleid aftrek van voorbelasting Btw-correctie privégebruik auto

E N D

Agenda • Kosten voor gemene rekening • Gelegenheid geven tot sportbeoefening • Vereenvoudigde ABC-regeling • Btw-vrijstelling fondswervende activiteiten • Onroerend goed • Reisbureauregeling • Beleid aftrek van voorbelasting • Btw-correctie privégebruik auto • Misbruik van recht • Suppletieaangifte

Kosten voor gemene rekening • HR 23 april 1997, nr. 32.166 en HR 14 november 2008, nr. 42.312: • Kosten worden gemaakt ten behoeve van verschillende deelnemers; • de kosten worden in eerste instantie door één van de deelnemers (de penvoerder) betaald; • de kosten worden voor het werkelijke bedrag omgeslagen over de deelnemers; • de kosten worden volgens een tevoren vaststaande verdeelsleutel omgeslagen over de deelnemers; en • het risico van die kosten gaat alle betrokkenen aan, overeenkomstig de overeengekomen verdeelsleutel.

Kosten voor gemene rekening • Besluit 25 november 2011, nr. BLKB 2011/641M: • Nieuwe overeenkomst • Wijziging samenstelling • Patiëntenaantallen per 1 januari vaste verdeelsleutel

Rb Haarlem 21 november 2011, nr. AWB 11/442 • Stichting verleent vrijgestelde onderwijsprestaties en administratieve taken voor andere scholen • Tot 2009 dienstverleningsovereenkomst met deelnemende scholen • Tot 2009 koepelvrijstelling als bedoeld in art. 11-1-u • Sinds 2009: koepelvrijstelling niet meer van toepassing • In dat kader brief 17 december 2008: kostenverdelingsovereenkomst personeel in concept • Gespecificeerde administratie • Bezwaar tegen voldoening 19% btw 4e kwartaal 2009 afgewezen

Rb Haarlem 21 november 2011, nr. AWB 11/442 • Vooropgesteld leerstuk kvgr mogelijk bij delen personeel door twee of meer ondernemers waarbij het personeel bij één van hen in dienst is • Delen van personeel waarbij één formele werkgever, maar materieel twee of meer • Materieel werkgeverschap: niet alleen delen financiële risico’s bij ziekte, arbeidsongeschiktheid, ontslag en afvloeiing, maar ook feitelijke dagelijkse leiding, zoals het uitoefenen van gezag • Gesteld noch gebleken dat deelnemende scholen zich gedragen als materieel werkgever

Rb Haarlem 21 november 2011, nr. AWB 11/442 • Uit stukken veeleer beeld afwezigheid bemoeienis deelnemende scholen met betreffende personeel • Onder die omstandigheden delen personeel (en de daarmee samenhangende kosten) geen beroep op leerstuk kvgr • Bovendien geen verdeling van de te werken arbeidsuren, maar door de afnemers te bepalen diensten (paketten) en/of producten • Conclusie: belaste diensten tegen vergoeding

Besluit 27 oktober 2011, nr. BLKB 2011/26M • Toevoeging “de ondernemer die gelegenheid geeft tot sportbeoefening (de exploitant) ervoort zorgt dat” gebruik sportaccommodatie afnemer beperkt tot daarin beoefenen sport • Vervallen voorwaarde tbs aanvullende voorzieningen • Misbruik van recht: verhuurstructuren gericht op btw-aftrek, terwijl feitelijke beschikkingsmacht clubgebouw bij sportvereniging blijft en sportvereniging financiering investering verzorgt waarbij volgende omstandigheden een rol kunnen spelen: • Benoeming bestuurders stichting door vereniging • Zelfde adres stichting en vereniging

Besluit 27 oktober 2011, nr. BLKB 2011/26M • Stichting financieel afhankelijk vereniging • Administratie stichting gevoerd door vereniging • Taken stichting uitgevoerd door vereniging • Sportaccommodatie wordt gerenoveerd • Symbolische vergoeding • Geen grensbedragen aan te geven • Gangbare prijzen variëren enorm per gemeente • Mogelijk sprake indien sterke neerwaartse afwijking van gemiddeld in gemeente en/of andere soortgelijke gemeenten: bijv. laagste prijs tbs sportveld € 4.902 en tbs voor € 100

HR 2 december 2011, nr. 11/00311 • Y geeft hardlooptrainingen aan 270-300 “leden” en heeft 15 trainers • Trainingen starten en eindigen op sportcomplex met kantine, kleedruimtes en douchefaciliteiten • Tijdens trainingen fysiotherapeut op sportcomplex • Trainingen zelf op openbare weg onder begeleiding trainer • Af en toe huur sportaccommodatie voor informatieavonden en hardloopclinics in kader door hem geboden trainingen • Brief 6 maart 2007: over 2006: € 3.780 (19%) aangegeven, maar niet voldaan omdat bij 6% en aftrek geen btw verschuldigd is op basis van KOR

HR 2 december 2011, nr. 11/00311 • Ontvangstbevestiging brief 5 april 2007: bezwaarschrift toerekenen aan op te leggen aanslag • 25 april 2007: naheffingsaanslag van € 3.870 • 5 november 2007: bezwaar tegen naheffingsaanslag

Hof ’s Hertogenbosch 17 december 2010, nr. 09/00228 • Bezwaar ontvankelijk op grond van art. 6:11 Awb • Gebruik pionnetjes (pylonen) hulp bij intervaltrainingen; geen afbakening in zin van Wandelvierdaagse-arrest • Beroep op Hof Leeuwarden 11 mei 2010, nr. 09/00013 (zeilschool met jachthaven en gemarkeerd vaarwater) slaagt niet • Ten overvloede: EC heeft op 24 juni 2010 n.a.v. deze hofuitspraak geoordeeld dat NL sportvrijstelling(?) te ruim toepast • Hardlooptrainingen belast met 19% btw

HR 2 december 2011, nr. 11/00311 • Wandelvierdaagse-arrest: gelegenheid geven tot sportbeoefening uitleggen als ‘recht om gebruik te maken van sportaccommodatie’ • Buiten redelijke twijfel (acte claire!) is hiervan sprake als dienst bestaat in het gelegenheid bieden sport te beoefenen onder terbeschikkingstelling van een accommodatie • Y stelt in staat tot het beoefenen van hardloopsport in georganiseerd verband en bezigt daartoe -kennelijk gehuurde- locatie van waaruit de deelnemers vertrekken en waar zij ook weer terugkomen en zich verzorgen, en waar de door de belanghebbende verzorgde sportieve en paramedische begeleiding van deelnemers plaatsvindt

HR 2 december 2011, nr. 11/00311 • Dit is gelegenheid geven tot sportbeoefening in vorenbedoelde zin • Dat eigenlijke sporten op openbare weg plaatsvindt doet hieraan niet af • Volgt vernietiging naheffingsaanslag

HR 2 december 2011, nr. 11/00311 • Wandelvierdaagse-arrest: terrein van aankomst en vertrek met de daarbij behorende voorzieningen, alsmede parkoersen die sportbeoefenaars afleggen, zijn voor de duur van die sportbeoefeninggereserveerdvoor die sportbeoefening → sportaccommodatie • Besluit 27 oktober 2011, nr. BLKB 2011/26M, toelichting op post b.3: idem • Conclusie: door afzwakking Wandelvierdaagse-arrest is beleid verouderd: reserving parkoers voor sportbeoefenaars voor duur sportbeoefening niet langer vereist

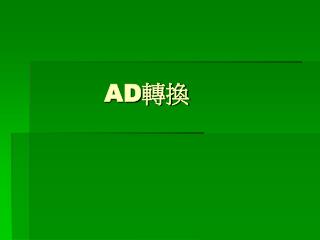

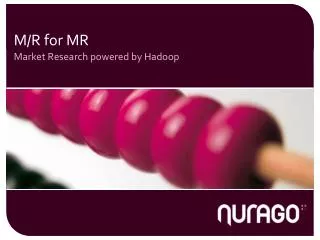

Vereenvoudigde ABC-regeling DE NL FR levering goederen levering goederen B C

Vereenvoudigde ABC-regeling • Tot 2012: • Btw-aangifte : levering A-B en levering B-C verwerken als ICL’s • Opgaaf ICP: levering A-B rubriek 3a (ICL) en levering B-C rubriek 3b (intracommunautaire ABC-levering) • Sinds 2012: • Geen nummerverwerving B in NL, mits voldaan aan listingverplichting • B vermeld niets in btw-aangifte!

Btw-vrijstelling fondswervende activiteiten • Art. 11-1-v Wet OB: • Bijkomstige prestaties ter verkrijging financiële steun • Door instellingen voor intramurale zorg en jeugdwerk, sportverenigingen, erkende instellingen van sociale of culturele aard, onderwijsinstellingen voor wettelijk geregeld onderwijs, organisaties van religieuze of levensbeschouwelijke aard en syndicale organisaties • Ontvangsten overschrijden grensbedrag niet: • leveringen: € 68.067 • diensten: € 22.689 / € 31.765 (sportverenigingen)

Btw-vrijstelling fondswervende activiteiten • Besluit 13 juni 2007, nr. CPP2007/1077M • Persbericht 29 oktober 2009, nr. IP/09/1644: NL past de btw-vrijstelling voor fondswervende activiteiten ten onrechte toe op: • organisaties die voor hun primaire activiteiten op andere dan de in art. 11-1-v Wet OB genoemde gronden zijn vrijgesteld • fondswervende organisaties • Besluit 20 december 2011, nr. BLKB 2011/2594M

Btw-vrijstelling fondswervende activiteiten • Intrekking goedkeuring toepassen vrijstelling door: • Instellingen die voor hun hoofdactiviteiten geen btw-ondernemer zijn • Fondswervende organisaties (steunstichting / stichting vriend van …) • Instellingen waarvan de activiteiten zijn vrijgesteld op ander gronden dan genoemd in art. 11-1-v Wet OB • Wereldwinkels • Amateurtoneel- amateurmuziek-, carnavals- en kleindierenverenigingen

Btw-vrijstelling fondswervende activiteiten • Overgangsregeling: goedkeuring toepassen btw-vrijstelling fondswervende activiteiten tot 1 juli 2012 door: • Fondswervende organisaties • Wereldwinkels

Btw-vrijstelling levering onroerend goed • Levering onroerende goederen vrijgesteld, tenzij: • Nieuw gebouw met erbij behorend terrein (art. 11, lid 1, onderdeel a, 1° Wet OB) • Bouwterrein (art. 11, lid 1, onderdeel a, 1° jo. art. 11, lid 4 Wet OB) • Optie belaste levering (art. 11, lid 1, onderdeel a, 2° Wet OB)

Begrip onroerend goed • HvJ EG 16 januari 2003, nr. C-315/00 (Maierhofer): • Verhuurprefabgebouwen • Art. 12-2 btw-richtlijn en art. 11-3-a Wet OB: “vast met de grondverbondenbouwwerk” • Begrip “gebouw” communautair begrip • Niet gemakkelijk demonteerbaar of verplaatsbaar • HvJ EG 3 maart 2005, nr. C-428/02 (FondenMarselisborgLystbådehavn): • Begrip “onroerend goed”: zaak vastverbonden aan welbepaald gedeelte aardoppervlak

Bouwterrein • Art. 11-4 Wet OB: bouwterrein is onbebouwde grond waaraan/waarvoor met het oog op bebouwing: • bewerkingen plaatsvinden/hebben plaatsgevonden • Voorzieningen getroffen zijn die dienstbaar zijn aan de grond • Voorzieningen in de omgeving getroffen zijn • Omgevingsvergunning voor een bouwactiviteit is verleend

Samenloop van btw en overdrachtsbelasting • Van rechtswege belaste leveringen (art. 15-1-a WBR en art. 15-4 WBR) vrijstelling tenzij … • als bedrijfsmiddel in gebruik genomen; en de verkrijger heeft recht op vooraftrek; of • vergoeding is lager dan waarde in het economisch verkeer

Hof ‘s Gravenhage 2 maart 2012, nr. BK-11/00384 • 1998: verkoop perceel met twee oude gebouwen (voorheen in gebruik als school en internaat) • Koper voornemen tot volledige sloop en bouw één of meerdere nieuwe (kantoor)panden • Verkoper vraagt sloopvergunning aan en sluit sloopovereenkomst met aannemer • Koper draagt kosten door vermeerdering koopsom met sloopkosten • 30 september 1999: ‘s ochtends bestrating tussen gebouwen verwijderd en van één gebouw gedeelte zijgevel met kraan ingedrukt en ‘s middags juridische levering • Na levering verdere sloop en asbestverwijdering en nieuwbouw

Hof Amsterdam 18 oktober 2004, nr. 03/01746 • Werkzaamheden aan gebouw Noord zo’n ondergeschikte wijziging → geen vervaardiging nieuwe onroerende zaak • Bedoeling volledige sloop gebouwen doet hieraan niet af • Geen onbebouwde grond → geen bouwterrein • Wetgever met art. 11-4 Wet OB zijn bevoegdheid tot omschrijven begrip bouwterrein niet te buiten gegaan • Geen aanleiding tot stellen prejudiciële vragen • Conclusie: levering vrijgesteld van btw; verkrijging belast met ovb

HR 3 oktober 2008, nr. 41.510 • Prejudiciële vragen: • Is levering van gebouw dat gedeeltelijk is gesloopt met het oog op vervanging van dit gebouw door een nieuw gebouw belast? • Is het relevant wie de opdracht tot sloop heeft gegeven, met dien verstande dat levering alleen belast is indien verkoper opdracht tot sloop heeft gegeven? • Is het relevant wie nieuwbouwplannen heeft ontwikkeld, met dien verstande dat levering alleen belast is als de verkoper nieuwbouwplannen ontwikkeld heeft? • Indien antwoord op vraag 1 bevestigend luidt, is elke levering na aanvang sloop dan belast of pas nadat sloop substantieel gevorderd is?

HvJ EG 19 november 2009, nr. C-461/08 (Don Bosco Onroerend Goed BV) • Levering gedeeltelijk gesloopt pand dat volledig voor rekening verkoper zal worden gesloopt één handeling: levering onbebouwde grond • Verwijzende rechter moet uitmaken of sprake is van bouwterrein • Omschrijving begrip bouwterrein door EU-lidstaten met volledige inachtneming doelstelling vrijstellingsbepaling: enkel leveringen van onbebouwde grond die niet als ondergrond voor opstal zijn bestemd vrijgesteld

HR 10 juni 2011, nr. 41.510bis • Voorwerp verkrijging art. 15-1-a Wet BRV: uitgaan van hetgeen voor de OB wordt geacht te zijn geleverd • In dit geval niet van belang hoever sloop oude gebouw ten tijde van verkrijging was gevorderd • Beslissend staat waarin en omstandigheden waaronder terrein uiteindelijk door verkoper aan koper is opgeleverd • Verwijzing naar Hof ‘s Gravenhage voor beantwoording vraag of bouwterrein is verkregen met inachtneming van r.o. 42 en 43 arrest HvJ EG

Hof ‘s Gravenhage 2 maart 2012, nr. BK-11/00384 • Voorts is op grond van schriftelijke uitlatingen en het ter zitting behandelde het volgende vast komen te staan: • Na levering heeft sloopbedrijf met het oog op nieuwbouw alle bestrating verwijderd en tevens –conform offerte aan verkoper- de op het terrein aanwezige bomen (op enkele beeldbepalende exemplaren na) en struiken gerooid. Aldus is er een kale vlakte ontstaan, die geschikt is voor beoogde nieuwbouw • Ter zitting heeft inspecteur opvattingen herzien • Levering bouwterrein belast met btw; verkrijging vrijgesteld van ovb • Partijen concluderen eenparig dat naheffing niet in stand kan blijven; hof geen reden voor ander oordeel

HR 9 september 2011, nr. 10/02888 • 13 november 2006: levering openbaar parkeerterrein en voormalige bibliotheek gemeente Maasdriel aan Woningstichting Maasdriel • Koopovereenkomst • levering van het verkochte in bouwrijpe staat, met het oog op het voornemen van koper om woningen te bouwen, evt. in combinatie met kantoren en parkeerfaciliteiten • gemeente Maasdriel sloopt gebouw en verwijdert bestrating parkeerterrein • Verkoopprijs € 1.380.000 excl. btw + sloopkosten € 22.000 excl. btw

HR 9 september 2011, nr. 10/02888 • 2 maart 2007 levering: • gebouw gesloopt • heipalen gebouw nog (deels) aanwezig • bestrating parkeerterrein nog aanwezig • (nog) geen bouwvergunning • (concepten van) bouwtekeningen • Na levering perceel voormalige bibliotheek geëgaliseerd in opdracht en voor rekening Woningstichting Maasdriel • Verkrijging vrijgesteld op grond van 15-1-a Wet BRV?

Rb Arnhem 3 september 2009, nr. AWB 08/5773 • Perceel voormalige bibliotheek • Voorafgaand aan levering geen bewerking aan de grond met oog op bebouwing; afvoeren slooppuin en opruimen terrein geen nasloopse bewerking • Opvullen sleuven door verwijdering (deel) heipalen gedaan met oog op veiligheid • Door sloop geen vervaardiging • Parkeerterrein • geen bewerking aan de grond met oog op bebouwing • bestaande voorzieningen niet getroffen met oog op bebouwing • Conclusie: geen bouwterrein(en) verkregen

Hof Arnhem 8 juni 2010, nr. 09/00361 • Op basis van HvJ EG 19 november 2009, nr. C-461/08 (Don Bosco) aan koper onbebouwde grond geleverd • Niet aannemelijk gemaakt dat na sloop andere werkzaamheden zijn verricht dan verwijderen puin • In het bijzonder niet aannemelijk gemaakt dat alle of deel heipalen zijn verwijderd en daardoor ontstane sleuven zijn opgevuld met zand • Enkele verwijderen slooppuin geen bewerking aan grond met oog op bebouwing • Bestaande voorzieningen (rioleringsbuizen en diverse kabels nutsbedrijven) geen verband met bebouwing • Conclusie: geen bouwterrein verkregen

HR 9 september 2011, nr. 10/02888 • In cassatie uitsluitend in geschil of bouwterreinen zijn verkregen • Volgens jurisprudentie Hoge Raad sloop geen bewerking aan de grond met oog op bebouwing • HvJ EG 28 maart 1996, nr. C-478/93 (Gemeente Emmen): • “Al dan niet bouwrijp gemaakte terreinen”: bewerking die terreinen evt. hebben ondergaan niet van belang • Lidstaten moeten doel art. 13, B, letter h ZRL eerbiedigen • HvJ EG 19 november 2009, nr. C-461/08 (Don Bosco): • Lidstaten moeten doel art. 13, B, letter h ZRL eerbiedigen • Mag EU-lidstaat levering onbebouwde grond vrijstellen indien sloop heeft plaatsgevonden met oog op nieuwbouw? • Prejudiciële vraag

HR 9 maart 2012, nr. 10/04834 • FE: NV (toegelaten instelling Woningwet) en verschillende B.V.’s • Beheert ca. 1200 woningen en 225 bedrijfsruimten bestemd voor verhuur • Belaste verhuur gemeubileerde ruimten van monumentaal gebouw (Westerkerk?) voor houden evenementen, zoals congressen, bruiloften, modeshows, recepties, diners, concerten of presentaties • Tegen vergoeding bijkomende diensten, zoals catering, tbs bij derden gehuurd materiaal, portiers • 2001: € 1.455.062 btw (restauratie)kosten in aftrek gebracht

Rechtbank Haarlem 29 oktober 2008, nr. AWB 07/6723 • Diensten FE essentiële karakter verhuur onroerende zaken;faciliteiten bijkomstig • Geen toegang tot evenement à la Stockholm Lindöpark • Geen beroep op Mededeling 40 • Activiteiten van FE bestaan niet uit tbs congres- en vergader- en tentoonstellingsruimte • Tbs congres- en vergader- en tentoonstellingsruimte FE niet in kader hotel-, restaurant of cafébedrijf • FE geen ondernemer wier hoofdactiviteit niet tbs congres- en vergader- en tentoonstellingsruimte, maar wel verrichten van belaste prestaties inhoudt • Vermindering naheffingsaanslag tot € 528.383

Hof Amsterdam 23 september 2010, nr. P08/01281 • Hoofdprestatie tbs locaties in monumentale (kerk)gebouwen: verhuur onroerende zaken • Aanvullende diensten tegen vergoeding bijkomstig • Mededeling 40 reeds niet van toepassing omdat niet aannemelijk is dat hoofdactiviteit FE verrichten belaste prestaties is • Vraag of uitzondering voor kerkgebouwen van toepassing is behoeft geen behandeling • Niet in geschil in dat geval vermindering naheffingsaanslag tot € 992.372

HR 9 maart 2012, nr. 10/04834 • FE verhuurt congres-, vergader- en tentoonstellingsruimte → gelijke gevallen • Dat activiteiten FE niet voornamelijk bestaan uit belaste prestaties geen rechtvaardiging uitsluiting Mededeling 40 • Aftrek logisch gevolg van toepassing Mededeling 40 • Inspecteur heeft in strijd met gelijkheidsbeginsel in Mededeling 40 neergelegde begunstigende behandeling onthouden • Volgt vernietiging naheffingsaanslag

HR 9 maart 2012, nr. 10/04834 • Conclusie A-G Van Hilten 29 april 2009, nr. 08/00864: • Voor kerkgenootschappen etc. rechtvaardigingsgrond uitsluiting Mededeling 40: door subsidiëring/financiering niet-commerciële huurprijzen • Hof had moeten onderzoeken of huurprijzen niet-commercieel zijn • Onevenredig voordeel (aftrek) geen rechtvaardiging beperking Mededeling 40 tot ondernemer wiens (andere) hoofdactiviteit niet bestaat uit de verhuur van congres-, vergader- en tentoonstellingsruimte, maar uit het verrichten van belaste prestaties en voor wie de hiervoor bedoelde verhuur een nevenactiviteit vormt