Download

1 / 9

220 likes | 893 Views

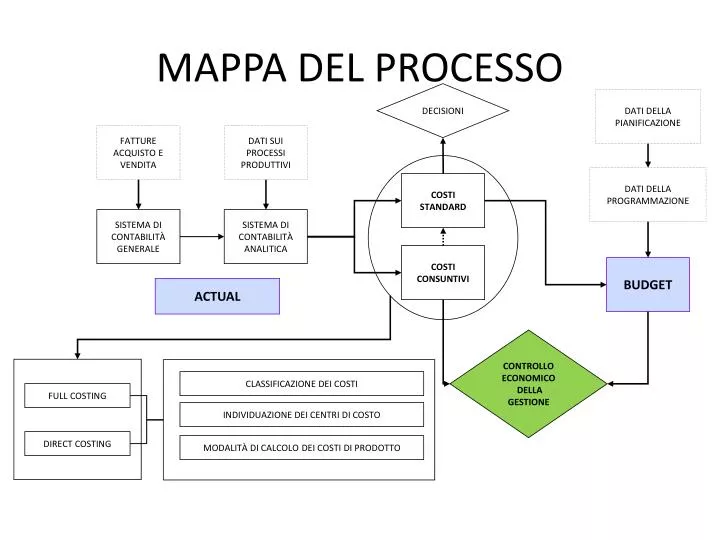

MAPPA DEL PROCESSO. DECISIONI. DATI DELLA PIANIFICAZIONE. FATTURE ACQUISTO E VENDITA. DATI SUI PROCESSI PRODUTTIVI. DATI DELLA PROGRAMMAZIONE. COSTI STANDARD. SISTEMA DI CONTABILITÀ GENERALE. SISTEMA DI CONTABILITÀ ANALITICA. COSTI CONSUNTIVI. BUDGET. ACTUAL. CONTROLLO ECONOMICO

E N D

MAPPA DEL PROCESSO DECISIONI DATI DELLA PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA PROGRAMMAZIONE COSTI STANDARD SISTEMA DI CONTABILITÀ GENERALE SISTEMA DI CONTABILITÀ ANALITICA COSTI CONSUNTIVI BUDGET ACTUAL CONTROLLO ECONOMICO DELLA GESTIONE CLASSIFICAZIONE DEI COSTI FULL COSTING INDIVIDUAZIONE DEI CENTRI DI COSTO DIRECT COSTING MODALITÀ DI CALCOLO DEI COSTI DI PRODOTTO

Le caratteristiche del budget • Deriva dal piano strategico aziendale, costituendone il primo anno • Esprime in termini economico-finanziari gli obiettivi che l’azienda intende raggiungere nel prossimo periodo (obiettivi – decisioni – risorse) • È relativo all’azienda nel suo complesso (globalità) • È articolato per centri di responsabilità • È riferito ad intervalli di tempo infrannuali

Il carattere di globalità Globale perché prende in considerazione tutta l’azienda (aree funzionali, prodotti, strategie, etc.) Come si arriva a tale globalità? - Redazione di singoli budget relativi a ciascuna area aziendale - Aggregazione dei budget settoriali - Redazione di un singolo documento aziendale, il budget Fornisce un vero e proprio riferimento per tutti i dipendenti e costituisce una sorta di “modello di comportamento globale” per tutti

Le funzioni del budget • Guidare ed orientare le azioni dei manager e dei responsabili aziendali, assegnando idonee risorse e consentendo anche il coordinamento ex-ante delle loro azioni • Verificare la fattibilità del piano, alla luce dei vincoli di breve periodo • Fornire i parametri economico-finanziari necessari al confronto obiettivi-risultati (vd. meccanismo di feedback): il budget è strumento di attuazione del piano e di relativo controllo (anche operativo) • Motivare i dipendenti ed i responsabili al raggiungimento degli obiettivi (ma: top-down o bottom-up?) • Consentire la valutazione delle prestazioni e dei comportamenti

L’agenda da seguire • Definizione delle linee guida e degli obiettivi generali del budget; • formulazione del budget delle vendite; • preparazione di massima degli altri budget; • negoziazione tra responsabili, posti a vari livelli gerarchici, ai fini di un accordo definitivo sui piani; • coordinamento e revisione delle singole componenti del budget; • approvazione finale; • distribuzione del budget approvato.

Iter di redazione del Budget • Performance generale • Risorse • Mercato • Sviluppo del personale • Innovazione e cambiamento • Produttività Obiettivi generali di medio-lungo termine RISULTATO OPERATIVO, CASH-FLOW, ROI, QUOTA PENETRAZIONE MERCATO,… Budget finanziario Obiettivi generali BDG DI VENDITA: PREZZI, VOLUMI E MIX Budget Commerciale BDG DEI COSTI COMMER.LI Budget delle scorte BDG MATERIE PRIME E APPROVV.TI Budget investimenti Budget di produzione BDG PERSONALE BDG SPESE TECNICHE Budget altre aree BDG DEI COSTI DI: DIREZIONE GENERALE DIREZIONE AMM. & CONTROLLO DIREZIONE PERSONALE DIREZIONE FINANZIARIA DIREZIONE……. Budget globale aziendale

budget delle vendite BUDGET GENERALE CONTO ECONOMICO PREVENTIVO budget delle scorte di prodotti budget dei volumi di produzione fatturato (A) costo del venduto (B) 1° margine di contribuzione (C = A – B) costi variabili di distribuzione (D) 2° margine di contribuzione (E = C – D) costi fissi (F) risultato operativo (G = E – F) oneri finanziari (H) reddito (G – H) • budget dei consumi • materie • - manodopera • lavorazioni esterne budget delle scorte di materie budget degli acquisti di materie budget dei costi variabili di distribuzione budget degli investimenti budget degli ammortamenti • budget • dei costi fissi • amministrativi • commerciali • industriali budget finanziario

I PROGRAMMI OPERATIVI • Le imprese commerciali producono beni per il mercato. • Il ciclo della gestione caratteristica consiste in 3 fasi: • Acquisizione risorse necessarie per la produzione • Trasformazione fisica delle risorse in prodotti finiti • Vendita dei prodotti sul mkt e conseguimento dei realizzi • L’ultima fase condiziona quelle precedenti....per cui è da questa che parte la programmazione: • La sequenza della programmazione e del budgeting è opposta a quella del ciclo produttivo

I PROGRAMMI OPERATIVI Programmi di vendita Variazione magazzino prodotti finiti Variazione magazzino Prodotti in lavorazione WIP Programma di produzione Programmi dei consumi di materie prime Programma della manodopera Variazione magazzino Materie Programma lavoro straordinario Programma di decentramento Programma degli acquisti di materie Programma di assunzione