Download

1 / 10

100 likes | 251 Views

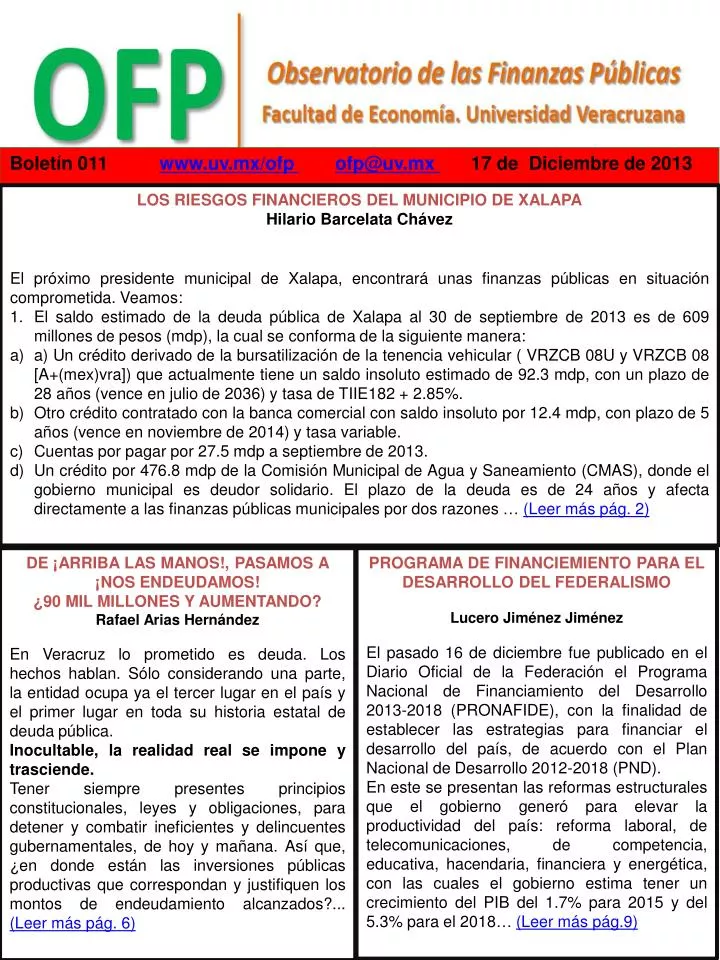

Boletín 011 www.uv.mx/of p ofp@uv.mx 17 de Diciembre de 2013. LOS RIESGOS FINANCIEROS DEL MUNICIPIO DE XALAPA Hilario Barcelata Chávez El próximo presidente municipal de Xalapa, encontrará unas finanzas públicas en situación comprometida. Veamos:

E N D

Boletín 011 www.uv.mx/ofpofp@uv.mx17de Diciembre de 2013 • LOS RIESGOS FINANCIEROS DEL MUNICIPIO DE XALAPA • Hilario Barcelata Chávez • El próximo presidente municipal de Xalapa, encontrará unas finanzas públicas en situación comprometida. Veamos: • El saldo estimado de la deuda pública de Xalapa al 30 de septiembre de 2013 es de 609 millones de pesos (mdp), la cual se conforma de la siguiente manera: • a) Un crédito derivado de la bursatilización de la tenencia vehicular ( VRZCB 08U y VRZCB 08 [A+(mex)vra]) que actualmente tiene un saldo insoluto estimado de 92.3 mdp, con un plazo de 28 años (vence en julio de 2036) y tasa de TIIE182 + 2.85%. • Otro crédito contratado con la banca comercial con saldo insoluto por 12.4 mdp, con plazo de 5 años (vence en noviembre de 2014) y tasa variable. • Cuentas por pagar por 27.5 mdp a septiembre de 2013. • Un crédito por 476.8 mdp de la Comisión Municipal de Agua y Saneamiento (CMAS), donde el gobierno municipal es deudor solidario. El plazo de la deuda es de 24 años y afecta directamente a las finanzas públicas municipales por dos razones… (Leer más pág. 2) DE ¡ARRIBA LAS MANOS!, PASAMOS A ¡NOS ENDEUDAMOS! ¿90 MIL MILLONES Y AUMENTANDO? Rafael Arias Hernández En Veracruz lo prometido es deuda. Los hechos hablan. Sólo considerando una parte, la entidad ocupa ya el tercer lugar en el país y el primer lugar en toda su historia estatal de deuda pública. Inocultable, la realidad real se impone y trasciende. Tener siempre presentes principios constitucionales, leyes y obligaciones, para detener y combatir ineficientes y delincuentes gubernamentales, de hoy y mañana. Así que, ¿en donde están las inversiones públicas productivas que correspondan y justifiquen los montos de endeudamiento alcanzados?... (Leer más pág. 6) PROGRAMA DE FINANCIEMIENTO PARA EL DESARROLLO DEL FEDERALISMO Lucero Jiménez Jiménez El pasado 16 de diciembre fue publicado en el Diario Oficial de la Federación el Programa Nacional de Financiamiento del Desarrollo 2013-2018 (PRONAFIDE), con la finalidad de establecer las estrategias para financiar el desarrollo del país, de acuerdo con el Plan Nacional de Desarrollo 2012-2018 (PND). En este se presentan las reformas estructurales que el gobierno generó para elevar la productividad del país: reforma laboral, de telecomunicaciones, de competencia, educativa, hacendaria, financiera y energética, con las cuales el gobierno estima tener un crecimiento del PIB del 1.7% para 2015 y del 5.3% para el 2018… (Leer más pág.9)

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 • LOS RIESGOS FINANCIEROS DEL MUNICIPIO DE XALAPA • Hilario Barcelata Chávez • El próximo presidente municipal de Xalapa, encontrará unas finanzas públicas en situación comprometida. Veamos: • El saldo estimado de la deuda pública de Xalapa al 30 de septiembre de 2013 es de 609 millones de pesos (mdp), la cual se conforma de la siguiente manera: • Un crédito derivado de la bursatilización de la tenencia vehicular ( VRZCB 08U y VRZCB 08 [A+(mex)vra]) que actualmente tiene un saldo insoluto estimado de 92.3 mdp, con un plazo de 28 años (vence en julio de 2036) y tasa de TIIE182 + 2.85%. • Otro crédito contratado con la banca comercial con saldo insoluto por 12.4 mdp, con plazo de 5 años (vence en noviembre de 2014) y tasa variable. • Cuentas por pagar por 27.5 mdp a septiembre de 2013. • Un crédito por 476.8 mdp de la Comisión Municipal de Agua y Saneamiento (CMAS), donde el gobierno municipal es deudor solidario. El plazo de la deuda es de 24 años y afecta directamente a las finanzas públicas municipales por dos razones: Primero porque está respaldado por el 24.1% del Fondo General de Participaciones de Xalapa. Segundo porque los recurrentes déficits del organismo provocan que el gobierno municipal deba destinar recursos para el pago de esa deuda. En 2012, por ejemplo la CMAS tuvo un déficit de 35.7 mdp. Aquí además, vale la pena decir que la deuda es casi tan grande como el monto de los ingresos que ese organismo tuvo en 2012, que fueron de 498.3 mdp. Mientras que su gasto anual fue de 534 mdp, superior incluso al monto de su propia deuda. Debido a este elevado nivel de deuda indirecta, la calificadora Fitch Ratings, considera que la CMAS es una amenaza directa para las finanzas municipales.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 El gasto derivado del pago de deuda pública crece cada año. En 2008, el Ayuntamiento pago un monto de 3 millones 942 mil pesos por este rubro. Sin embargo, para 2009 el pago fue de 46 millones y en 2010 de 43 millones. En total, en el período 2008-2011, se ha pagado un total de 105 millones 691 mil pesos de servicio de deuda.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 El nivel de “Gasto corriente” del municipio es muy elevado: en 2013 el 57% del gasto total se destinó a este rubro que incluye los pagos de sueldos y salarios, servicios generales y materiales y suministros. Es decir, más de la mitad del gasto del gobierno municipal se destina para mantener a la burocracia, limitando la capacidad de inversión en obras públicas, rubro al que sólo se destina el 30%. El gobierno municipal sufre de una alta dependencia financiera de la federación, ya que el 77% del total de sus ingresos proviene de la federación y sólo genera el 23% de ingresos propios. Dentro de estos ingresos generados al interior del municipio sólo dos son importantes: los impuestos propios que representan el 13.6% de los ingresos totales y los Derechos que representan el 6%.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 Los retos de la nueva administración serán entonces: Reducir la deuda pública y no contratar más créditos; reducir la burocracia y mejorar el perfil de gasto operativo, con el fin de reducirlo y usar más eficientemente los recursos humanos y materiales que tiene a su disposición. Con ello logrará tener más recursos disponibles para invertir en obra pública. Finalmente otro reto importante es incrementar la recaudación de los ingresos propios, optimizando la recaudación de impuestos y derechos, a través de una mejora en la administración del sistema tributario municipal.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 DE ¡ARRIBA LAS MANOS!, PASAMOS A ¡NOS ENDEUDAMOS! ¿90 MIL MILLONES Y AUMENTANDO? Rafael Arias Hernández En Veracruz lo prometido es deuda. Los hechos hablan. Sólo considerando una parte, la entidad ocupa ya el tercer lugar en el país y el primer lugar en toda su historia estatal de deuda pública. Inocultable, la realidad real se impone y trasciende. Tener siempre presentes principios constitucionales, leyes y obligaciones, para detener y combatir ineficientes y delincuentes gubernamentales, de hoy y mañana. Así que, ¿en donde están las inversiones públicas productivas que correspondan y justifiquen los montos de endeudamiento alcanzados? En todas partes se repite la pregunta que todos pensamos, pero no muchos hacemos. ¿De qué tamaño es el total del daño? Pregunta clave, para encontrar las respuestas imprescindibles para enfrentar y resolver con éxito el singular y trascendental problema y sus consecuencias. Intentemos el ejercicio de sumar los diferentes tipos de endeudamiento. Primer tipo de deuda: la de largo, largo, largo plazo. Está integrada por la bancaria (comercial y de desarrollo), emisiones bursátiles, fideicomisos y otros. Se identifican a septiembre del 2013, los primeros 40,395 millones de deuda veracruzana (todas las cifras son en pesos). A este monto de obligaciones, se deben agregar créditos vigentes, otorgados en condiciones especiales, con cargo a fondos federales. Estos, a la misma fecha suman 5,909 millones. Así, sólo por este tipo, se llega a 46, 304 millones. De acuerdo a la Ley de Coordinación Fiscal y otras normas de registro, contabilidad y control federales, estatales y municipales. Están pendientes de incluir endeudamientos. La información proporcionada es incompleta Algunas reformas y cambios que se aplicarán en 2014, así lo revelaran y comprobaran. Por lo pronto, el primer tipo permitiría un redondeo: 50 mil millones de pesos. Ante evidentes deberes oficiales incumplidos, hay que intentar determinar el total. Al hacer este ejercicio contra opacidad y engaño, es aconsejable cuando menos, sumar o considerar otros dos tipos. Total, si no es deuda, no se pague.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 Segundo tipo de deuda: pasivos reciclables y ocultables. Aquí empezamos con el último dato de 2013. De acuerdo al informe trimestral de gasto público, el pasivo circulante del gobierno estatal asciende a 5,631 millones. A esto hay que sumar 18,434 millones consignados como pasivos de los organismos públicos descentralizados del mismo gobierno estatal. En millones de pesos, destacan: 10,482 del Instituto de Pensiones del Estado, 5,604 a los del Sector Salud (sin considerar 700 de FINAMED), 996 de CAEV, 475 del DIF y 213 del IPAX. Inútil ocultar lo que se debe y padece. En total, la suma sólo por pasivos estatales es de 24,065 millones. Preciso aclarar que también faltan algunos no declarados y por tanto no registrados. Además, no se dispone del monto total de pasivos municipales. Misteriosa e inexplicablemente el último informe estatal es incompleto. En este caso, también podría redondearse la deuda a 26 mil millones. Y tercer tipo: la de pendientes institucionales acumulables, diferidos o no pagados, total o parcialmente. Contra todo, es posible encontrar deudas, compromisos pospuestos, incumplidos o cumplidos a medias con instituciones públicas y privadas, con dependencias gubernamentales y descentralizadas, sobre todo del gobierno federal. Práctica tolerada y apoyada. Deuda pendiente, acumulada por muchos años (trienios y hasta sexenios) que afecta inversiones y servicios, generando incluso, ajustes, cambios de destino y subejercicios federales. Una de las más cuantiosas y evidentes, la deuda con CONAGUA, que se estima en casi 9 mil millones: otras como pendientes de pasivos laborales, contractuales por bienes y servicios a Estado y municipios, por alrededor de 4 mil millones. Sólo estas suman, un total previo de 13 mil millones. Es y será posible detectar otros tipos de endeudamientos como los relativos a contratos multianuales, los generados por proyectos y asociaciones publico-privados, obra pública, etc. Un redondeo para este caso podría llegar a los 14 mil millones. Hay que insistir y reclamar el trabajo por hacer. La información por presentar y difundir. El tamaño total del daño. Así que para Veracruz podríamos hablar de una deuda pública total, de 83,369 millones, y si se redondea alcanzaría los 90 mil millones. O más. Las cifras pueden cambiar, claro que faltan aspectos e información. Este breve y rápido ejercicio de sumar no sustituye la obligación que otros tienen. Deben informar, bien y a tiempo, cobran y se les paga por hacerlo.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 ¿Y Xalapa, Veracruz, Coatzacoalcos, Tuxpan, Poza Rica…etc.? Congreso de la Unión, Auditoria Superior de la Federación, Función Pública y otros reportan casos no declarados, ni registrados pero tarde o temprano aceptados: CONAGUA, FONDEN; pendientes IMSS, ISSSTE, CFE, etc. Imprescindible identificar el problema, determinar tamaño y complejidad para enfrentarlo y resolverlo. No ocultarlo, ni manipularlo. No favorecer caprichos y gastos superfluos, recortes y austeridades convenencieras, sistema de “paguitos” preferenciales, prácticas de corrupción. Ineficiencia y delincuencia gubernamental inaceptables, que pueden generar beneficios personales, familiares y de grupo. Comprobar y localizar inversiones productivas y obras públicas, respaldadas y aseguradas con deuda pública. ¿Dónde están? ¿Si las hay, a qué costos? ¿Son prioritarias? ANEXO 1 Artículo 117, de la Constitución Política de los Estados Unidos Mexicanos: “Los Estados y los Municipios no podrán contraer obligaciones o empréstitos sino cuando se destinen a inversiones públicas productivas, inclusive los que contraigan organismos descentralizados y empresas públicas, conforme a las bases que establezcan las legislaturas en una ley y por los conceptos y hasta por los montos que las mismas fijen anualmente en los respectivos presupuestos. Los ejecutivos informarán de su ejercicio al rendir la cuenta pública”. Artículo 73, Constitución Política del Estado de Veracruz “…El Gobierno del Estado podrá recurrir al endeudamiento directo como fuente de recursos, con autorización del Congreso del Estado y para casos excepcionales; dicho endeudamiento sólo podrá utilizarse para inversiones públicas productivas. Para cubrir un déficit imprevisto en la Hacienda, podrá hacerse uso del crédito del Estado, en los términos que dispongan esta Constitución y las leyes respectivas…”

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 • PROGRAMA DE FINANCIEMIENTO PARA EL DESARROLLO DEL FEDERALISMO • Lucero Jiménez Jiménez • El pasado 16 de diciembre fue publicado en el Diario Oficial de la Federación el Programa Nacional de Financiamiento del Desarrollo 2013-2018 (PRONAFIDE), con la finalidad de establecer las estrategias para financiar el desarrollo del país, de acuerdo con el Plan Nacional de Desarrollo 2012-2018 (PND). • En este se presentan las reformas estructurales que el gobierno generó para elevar la productividad del país: reforma laboral, de telecomunicaciones, de competencia, educativa, hacendaria, financiera y energética, con las cuales el gobierno estima tener un crecimiento del PIB del 1.7% para 2015 y del 5.3% para el 2018. • Todas las reformas estructurales se encuentran ligadas con los objetivos propios de cada una de las metas nacionales del PND; tal es el caso de la Meta México Próspero cuyo objetivo 4.1 de mantener la estabilidad macroeconómica del país, específicamente las estrategias de proteger las finanzas públicas ante riesgos del entorno macroeconómico y de fortalecer los ingresos del sector público, se encuentran amparadas por el objetivo 4 del PRONAFIDE, el cual busca impulsar el fortalecimiento del federalismo fiscal para que las Entidades Federativas y Municipios puedan lograr y preservar el equilibrio de sus finanzas públicas. • El gobierno considera que es necesario fortalecer el federalismo para incrementar la recaudación de los ingresos propios de los estados y mejorar la eficiencia en la ejecución del gasto; para lograr dicho fortalecimiento se consideran dentro de la reforma a la Ley de Coordinación Fiscal una serie de incentivos para las entidades federativas, como son: • mejora metodológica en la medición de los ingresos propios; • inclusión del Fondo de Fiscalización y Recaudación con el que se distribuirá el 60% del excedente con respecto a 2013 por criterios de eficiencia y fortaleza recaudatoria; • promoción de la recaudación coordinada de predial, entre municipios y Entidades Federativas, con el propósito de desarrollar alianzas recaudatorias.

Boletín 011 www.uv.mx/ofpofp@uv.mx17de diciembre de 2013 Sin duda gran parte de la problemática en las finanzas públicas de los estados subnacionales en México es la recaudación de ingresos locales, la cual está regida por el federalismo fiscal establecido por el gobierno central. La LCF, encargada de regular las participaciones de los estados en los ingresos federales, ha delimitado el casillero en el que se encuentran las entidades federativas, en cuanto a la recaudación de sus ingresos propios, lo que ha provocado su dependencia casi absoluta del gobierno federal. La reforma hacendaria buscar equilibrar los ingresos de los estados, incentivando aquellos que decidan mejorar su capacidad recaudatoria, sin embargo el casillero sigue existiendo, únicamente se cambió la base para el cálculo de las participaciones y se consideraran criterios de eficiencia recaudatoria para la distribución de las participaciones. De esta forma el PRONAFIDE busca que los gobiernos subnacionales se pongan a trabajar y busquen otras formas más efectivas de recaudación, si es que esta en sus planes obtener mejor parte del pastel de las participaciones; de otro modo seguirán dependiendo casi totalitariamente de las participaciones federales para suministrar sus gastos y no lograran salir allegarse de otros ingresos recaudados por sus propias capacidades y facultades fiscales. La cuestión es que el federalismo no solamente implica la dotación de recursos a los estados subnacionales conforme a un acuerdo de coordinación fiscal, sino también el otorgamiento de facultades y potestades tributarias, que no podrán extenderse si el casillero sigue siendo tan limitado y sobre todo manejado por un gobierno centralizado.