Download

1 / 55

660 likes | 1.06k Views

KONTROLING. Prof. dr. sc. Nidžara Osmanagić Bedenik Literatura: Osmanagić Bedenik, N.: Kontroling – Abeceda poslovnog uspjeha, 2. prošireno izdanje, Školska knjiga, Zagreb, 2004. UVOD U KONTROLING. Konceptualne osnove Potreba za kontrolingom Generacije kontrolinga

E N D

KONTROLING Prof. dr. sc. Nidžara Osmanagić Bedenik Literatura: Osmanagić Bedenik, N.: Kontroling – Abeceda poslovnog uspjeha, 2. prošireno izdanje, Školska knjiga, Zagreb, 2004.

UVOD U KONTROLING • Konceptualne osnove • Potreba za kontrolingom • Generacije kontrolinga • Realnost kontrolinga u domaćoj i međunarodnoj poslovnoj praksi • Koncepcije kontrolinga • Odnos kontrolinga i drugih srodnih funkcija • Funkcija i instrumenti kontrolinga • Proces kontrolinga • Balanced Scorecard kao kičma kontrolinga • Institucionalni aspekt kontrolinga

TREBA LI KONTROLING VAŠEM PODUZEĆU? • Poznajete li relevantne činitelje okruženja ? • Poznajete li situaciju u svojem poduzeću ? • Prate li se i analiziraju li se vanjski i unutarnji činitelji sustavno i signaliziraju li se pravodobno bitne promjene? • Oblikujete li konkretne ciljne veličine za poslovnu godinu? • Sastavljate li proračun? Tko i kako sudjeluje u njegovoj izradi? • Postoji li interni sustav kontrole i izvještavanja o stupnju ostvarenja cilja i zadataka? • Postoji li svrsishodan priručnik za planiranje? • Jesu li svrha poduzeća i njegova poslovna politika, vizija poduzeća i cilj poslovanja jasno i pismeno oblikovani? • Koristite li se pokazateljima ili doprinosima pokrića fiksnih troškova za oblikovanje ciljeva i za ocjenu rada rukovoditelja? • Postoje li organizacijska pravila te provjeravate li redovito svrsishodnost svoje organizacije? • Promatraju li se odvojeno fiksni i varijabilni troškovi, koliko se diferenciraju te koristi li se obračun stupnjevanog doprinosa pokrića fiksnih troškova? • Jesu li troškovi jasno strukturirani prema područjima odgovornosti? • Znate li koliki je doprinos parcijalnih područja odgovornosti, rukovoditelja, profitnih centara itd. ukupnom rezultatu poduzeća? • Mjeri li se i vrednuje li se uspjeh vašeg napora u području propagande? • Dolaze li prave interne i eksterne informacije na pravo mjesto i u pravo vrijeme? • Obrađuju li se podaci brzo i ekonomično? • Imate li razrađen sustav nagrađivanja, napredovanja, obrazovanja i oblikovanja karijere svojih suradnika?

KONTROLINGKONCEPTUALNE OSNOVE POTREBA ZA KONTROLINGOM • VANJSKI OKVIRNI UVJETI • NIŽE GOSPODARSKE STOPE RASTA • PROMJENA DRUŠTVENOG OKRUŽENJA • PROMJENA SVJETSKIH GOSPODARSKIH UVJETA • SKRAĆENJE INOVATIVNOG CIKLUSA I ŽIVOTNOG VIJEKA PROIZVODA • KAMATNA OPTEREĆENOST I OČEKIVANA RENTABILNOST • INVESTICIJSKO PONAŠANJE

KONTROLINGKONCEPTUALNE OSNOVE POTREBA ZA KONTROLINGOM • UNUTARNJI OKVIRNI UVJETI • AUTORITARNI STIL RUKOVOĐENJA I CENTRALNO UPRAVLJANJE • NEJASNO FORMULIRANI CILJEVI PODUZEĆA • NEDOSTACI U UPRAVLJANJU SURADNICIMA • NEDOVOLJNO RAZVIJENI SUSTAVI OBRAČUNA TROŠKOVA I UČINAKA • NEDOSTATAK KVALITETNIH INFORMACIJA ZA POSLOVNO ODLUČIVANJE • NEPRIKLADNO UPRAVLJANJE POSLOVNIM FINANCIJAMA • SLABOSTI U PODRUČJU PROIZVODNJE • NESUSTAVNA POLITIKA PROIZVODA I ASORTIMANA • NEDOSTACI U PODRUČJU NABAVE I PRODAJE

Kontroler kao registrator Kontroler kao navigator Kontroler kao inovator GENERACIJE KONTROLINGA KONTROLINGKONCEPTUALNE OSNOVE

KONTROLINGKONCEPTUALNE OSNOVE KONTROLER KAO REGISTRATOR • relativno statičko okruženje • poslovna strategija - pasivno reagiranje • mjesto: voditelj računovodstva • instrumenti: kalkulacija na temelju punih troškova, bilanciranje, knjigovodstvo • problem: netransparentna kalkulacija, potreba za planiranjem

KONTROLINGKONCEPTUALNE OSNOVE KONTROLER KAO NAVIGATOR • ograničeno dinamičko okruženje • poslovna strategija - aktivno reagiranje • mjesto: voditelj ekonomike poduzeća • instrumenti: proračun, kontrola, pokazatelji, izvještavanje, trendovi, standardi • problem: nefleksibilno planiranje, nepoznavanje tržišta, eksplozija troškova

KONTROLINGKONCEPTUALNE OSNOVE KONTROLER KAO INOVATOR • ekstremno dinamičko okruženje • poslovna strategija - aktivno agiranje • mjesto: kontroling • instrumenti: ciljni i procesni troškovi, strategijski radar, indikatori ranog upozorenja, “lean” – koncepcija, balanced scorecard • problem: linearno, kauzalno mišljenje

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA • Računovodstveno orijentirana koncepcija • Informacijski orijentirana koncepcija • Upravljački orijentirana koncepcija

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA RAČUNOVODSTVENO ORIJENTIRANA KONCEPCIJA • priprema računovodstvenih podataka • usmjerenje računovodstva na budućnost • naglasak na kvantitativni aspekt • cilj je osiguranje likvidnosti i dobitaka • računovodstvo kao instrument menadžmenta • UPRAVLJAČKO RAČUNOVODSTVO

KontrolingDijagnoza računovodstva • Razlikuju li se fiksni od varijabilnih troškova? • Jesu li vrste troškova dovoljno diferencirane? • Jesu li mjesta troškova strukturirana prema jasno razgraničenim područjima odgovornosti? • Koriste li se jedinstveni i svrsishodni postupci kalkuliranja? • Jesu li ti postupci dokumentirani? • Provode li se redovito naknadne kalkulacije? • Provodi li se redovito kratkoročni račun uspjeha? • Koliko je diferenciran račun prometa? • Postoji li svrsishodno planiranje troškova? • Mogu li se saznati doprinosi pokrića fiksnih troškova? • Koriste li se jedinstveni, svrsishodni postupci investicijskog proračunavanja? Jesu li postupci dokumentirani u smjernicama? • Postoji li usklađenost između troškova-učinaka, rashoda-prihoda i financija (primitaka-izdataka)? • Sastavlja li se redovito pregled likvidnosti? • Postoji li jasno definiran odnos između troškova, prihoda i planiranja?

KontrolingDijagnoza računovodstva • troškovi - učinci • rashodi - prihodi • izdaci - primici dinamički gledano • proizvod • grupa proizvoda • kupac • tržište (segmenti) • proizvodne linije • regija • ...

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA INFORMACIJSKI ORIJENTIRANA KONCEPCIJA • informacijski cilj kontrolinga • koordinacija u prikupljanju i korištenju informacija, tj. usklaðivanje ponude, potražnje i potreba za informacijama • informacijsko usklaðivanje planiranja, kontrole i informiranja • upravljački informacijski sustav (MIS), izvještavanje i integracija EOP-a u informacijski sustav

KontrolingDijagnoza planiranja • Postoji li strategijsko planiranje? • Jesu li poznate specifične snage i slabosti poduzeća i konkurencije? • Postoji li zatvoreni sustav planiranja rezultata (proračun)? • Koriste li se posebne metode planiranja projekata? • Postoji li pismeno jedno- i višegodišnje planiranje? • Jesu li parcijalni planovi (prometa, nabave, investiranja...) uzajamno usklađeni za sva vremenska razdoblja? • Je li proces planiranja jasno definiran? • Postoji li svrsishodan priručnik za planiranje?

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA UPRAVLJAČKI ORIJENTIRANA KONCEPCIJA • sustav voðenje i sustav izvoðenja • sustav voðenja: planiranje, kontrola, informiranje, organiziranje, upravljanje ljudskim potencijalima • kontroling = harmonizacija (koordinacija i integracija) u sustavu voðenja

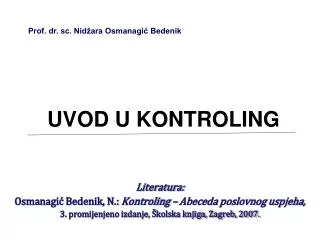

KONTROLING MANAGEMENT VREDNOTE KOORDINACIJA INTEGRACIJA KONTROLING ORGANIZIRANJE PLANIRANJE UPRAVLJANJE LJUDSKIM POTENCIJALIMA KONTROLA INFORMIRANJE

Kontroling Razvoj managementa i kontrolinga • relativno statička okolina • klasični (operativni) management • kontroler kao registrator • ograničeno dinamička okolina • strategijski management • kontroler kao navigator • ekstremno dinamička okolina • integrativni management • kontroler kao inovator

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA • NAČELA PRAKTIČARA

POTREBA ZA KONTROLINGOM • POVEĆANA KOMLEKSNOST I DINAMIKA OKOLINE + • POVEĆANA KOMPLEKSNOST I DIFERENCIRANOST PODUZEĆA KONTROLING

CILJ KONTROLINGA • POVEĆANJE EFIKASNOSTI I EFEKTIVNOSTI SUSTAVA VOÐENJA • POVEĆANJE SPOSOBNOSTI PRILAGOÐAVANJA UNUTARNJIM I VANJSKIM PROMJENAMA • KAKO? HARMONIZACIJOM!

KONTROLING • način mišljenja • funkcija • usluga • koncepcija upravljanja • načelo rješavanja problema prilagođavanja • konzultant s punim radnim vremenom • ekonomska savjest poduzeća • pojačana inteligencija managementa

KONTROLINGZADACI KONTROLINGA u europskim poduzećima savjetovanje i koordinacija kod: • izrade proračuna • strategijskog planiranja • obračuna troškova i učinaka • internog informiranja i izvještavanja • planiranja investiranja i dezinvestiranja • uvođenja EOP-a • posebnih istraživanja

International Group of Controlling:Ideja vodilja kontrolinga Kontroler nudi prateću ekonomsku uslugu menadžmentu za cilju usmjereno planiranje i upravljanje • Kontroler brine za transparentnost rezultata, financija, procesa i strategija i pridonosi povećanju ekonomičnosti • Kontroler cjelovito koordinira parcijalne ciljeve i planove te organizira izvještavanje orijentirano na bucućnost • Kontroler moderira proces kontrolinga tako da svaki nositelj odlučivanja može djelovati orijentirano prema cilju • Kontroler osigurava za to potrebne podatke i informacije • Kontroler oblikuje i njeguje sustav kontrolinga Kontroleri su unutarnji savjetnici svih nositelja odlučivanja i djeluju kao navigatori za ostvarenje ciljeva.

PRINCIPIKONTROLINGA KOORDINATIVNA I INTEGRATIVNA ULOGA KONTROLINGA Harmonizacija koordinacija integracija

PRINCIPI KONTROLINGAHARMONIZACIJA KOORDINACIJA • usklađivanje između dvaju ili više dijelova ili procesa na istoj hijerarhijskoj razini, (horizontalno usklađivanje) • primarna i sekundarna koordinacija • sustavno oblikujuća i sustavno povezujuća koordinacija • unutarnja i vanjska koordinacija

PRINCIPI KONTROLINGAHARMONIZACIJA INTEGRACIJA • skladno djelovanje i koordinirani razvoj dijelova cjeline na različitim hijerarhijskim razinama prema promjenama okoline (vertikalno usklađivanje) • poticanje razvoja parcijalne autonomije dijelova, rukovodeći se razvojem cjeline • objedinjavanje i čuvanje obilježja cjeline • cjelovitost aktivnosti i prepoznavanje konzistentnosti ukupnog ponašanja • vanjska i unutarnja integracija

PRINCIPI KONTROLINGAHARMONIZACIJA KONTROLING POTIČE: • razgradnju hijerarhijskih razina • pomak kompetencija i odgovornosti na autonomne radne grupe • razvoj integrativnih i koordinativnih procesa i instrumenata • poticaj samoorganizirajućim koordinacijskim procesima

Integrativni kontroling KONTROLING KONTROLING MANAGEMENT VIZIJA NORMATIVNI K O N K R E T I Z A C I J A MISIJA STRATEGIJSKI CILJEVI STRATEGIJE OPERATIVNI PRORAČUN UTEMELJENJE PONAŠANJA USMJERAVANJE PONAŠANJA

SUSTAV VREDNOTA • VIZIJA • MISIJA • CILJEVI

SUSTAV VREDNOTA“Ako kreneš bilo kud, stići češ bilo gdje.” ULOGA KONTROLINGA: • OBLIKUJUĆA KOORDINACIJA uvođenje i stalno preispitivanje sustava vrednota (vizije, svrhe, ciljeva) • POVEZUJUĆA KOORDINACIJA usklađivanje sustava vrednota poduzeća i poslovnih područja • INTEGRACIJA unutarnje usklađivanje u sustavu vrednota (vizije, svrhe, ciljeva) na različitim hijerarhijskim razinama

SUSTAV VREDNOTA“Ako kreneš bilo kud, stići češ bilo gdje.” Profil organizacije • Tko ste? • Kakav je profil vaših učinaka? • Kojoj se grupi kupaca obraćate? • Kojim ste učincima i za koje kupce tržišno važni? • Imate li jasnu viziju? • Koja je vaša misija? • Kako se razlikujete od konkurencije? • Kojim se konkurentskim prednostima koristite? • Što ste pojačano radili prošlih pet godina? • Koji su vaši ciljevi?

KONTROLING VREDNOTE VREDNOTE ORGANIZIRANJE PLANIRANJE KONTROLA UPRAVLJ. LJUDSKIM POTENC. INFORMIRANJE

SUSTAV PLANIRANJA • ZADACI • oblikovanje budućnosti • trajno osiguranje uspjeha • spoznaja rizika • porast fleksibilnosti • redukcija kompleksnosti • korištenje sinergijskih potencijala

SUSTAV PLANIRANJAINSTRUMENTI • INSTRUMENTI STRATEGIJSKOG PLANIRANJA • temeljna znanja za prosuđivanje strategijske pozicije poduzeća - strategijski činitelji uspjeha -koncepcija krivulje iskustva - životni vijek proizvoda • instrumenti cjelovitog strategijskog pozicioniranja poduzeća - SWOT analize - strategijska bilanca • instrumenti strategijskog prosuđivanja pojedinih posl. područja - portfolio matrica tržišni rast/tržišni udjel - portfolio analiza tehnologije

SUSTAV PLANIRANJAINSTRUMENTI • INSTRUMENTI OPERATIVNOG PLANIRANJA • za sigurna očekivanja - račun usporedbe troškova - račun doprinosa pokriću - scoring modeli - investicijski proračun • analiza točke pokrića

SUSTAV PLANIRANJA • KOORDINACIJA • UNUTARNJA (obračunske cijene, proračun) • VANJSKA - usklađivanje sustava planiranja s drugim podsustavima managementa • stvaranje preduvjeta za uvođenje sustava planiranja i njegova izgradnja • stvaranje koordinacijskih organa • sastavljanje priručnika za proračun • usklađivanje sustava vrednota i sustava planiranja • utvrđivanje nositelja i slijeda procesa planiranja • INTEGRACIJA stvaranje sklada među hijerarhijskim razinama

KONTROLING PLANIRANJE VREDNOTE ORGANIZIRANJE PLANIRANJE KONTROLA UPRAVLJ. LJUDSKIM POTENC. INFORMIRANJE

SUSTAV KONTROLE SVRHA KONTROLE • dokumentacija • spoznaja o približavanju - udaljavanju od cilja • informacije za odlučivanje • osiguranje postizanja zadanih ciljeva i provođenja planova • utjecanje na ponašanje i usmjeravanje procesa (motiviranje)

SUSTAV KONTROLEKOORDINACIJA UNUTARNJA KOORDINACIJA strukturalno usklađivanje • pridruživanje zadataka kontrole nositeljima kontrole • oblikovanje instancija kontrole • uvođenje instrumenata kontrole procesno usklađivanje • termina kontrole • sekvencija kontrole • objekata kontrole • slijeda kontrole

SUSTAV KONTROLEKOORDINACIJA VANJSKA KOORDINACIJA • usklađivanje sustava kontrole s drugim podsustavima managementa: • vizijom, misijom, ciljevima • planiranjem • informiranjem i izvještavanjem • organiziranjem • upravljanjem ljudskim potencijalima

SUSTAV KONTROLEINTEGRACIJA • usklađivanje različitih hijerarhijskih razina unutar sustava kontrole • usklađivanje osnovnih komponenata strategijske, taktičke i operativne kontrole • usklađivanje kvalitativnih veličina (strategijska kontrola) i kvantitativnih veličina (operativna kontrola)

KONTROLING KONTROLA VREDNOTE ORGANIZIRANJE PLANIRANJE KONTROLA UPRAVLJ. LJUDSKIM POTENC. INFORMIRANJE

INFORMACIJSKI SUSTAV • uređen skup informacija koje se odnose na činjenice, obilježja i događaje sustava izvođenja, potrebne sustavu vođenja • zadatak informacijskog sustava: • prikupljanje • pohranjivanje • obrada • “isporuka” informacija

INFORMACIJSKI SUSTAV INSTRUMENTI • sustavi ranog upozorenja • eksterni indikatori ranog upozorenja • interni indikatori ranog upozorenja • meðunarodni indikatori • ABC analize • pokazatelji i sustavi pokazatelja

INFORMACIJSKI SUSTAV KOORDINACIJA • UNUTARNJA • povezivanje i usklađivanje financijskog i upravljačkog računovodstva • povezivanje i usklađivanje računovodstvenih, tehničkih i komercijalnih informacija • VANJSKA • usklađivanje informacijskog sustava sa drugim podsustavima managementa INTEGRACIJA • izgradnja integrativnog modela podataka svih parcijalnih područja u poduzeću

KONTROLING INFORMIRANJE VREDNOTE ORGANIZIRANJE PLANIRANJE KONTROLA UPRAVLJ. LJUDSKIM POTENC. INFORMIRANJE

SUSTAV ORGANIZIRANJA ORGANIZACIJA: - strukturalni red - procesualni red DIMENZIJE ORGANIZACIJSKE STRUKTURE • specijalizacija • koordinacija • konfiguracija • delegacija odlučivanja • formalizacija

SUSTAV ORGANIZIRANJA UNUTARNJA KOORDINACIJA = usklađivanje organizacijske strukture i organizacijskog procesa • rastuća kompleksnost zadataka • rastuća dinamika i nesigurnost okoline VAŽNOST PROCESNE ORGANIZACIJE promjena org. procesa promjena org. strukture VANJSKA KOORDINACIJA = usklađivanje organizacije sa vizijom, misijom, ciljevima, planiranjem, kontrolom, informiranjem i izvještavanjem, upravljanjem ljudskim potencijalima

SUSTAV ORGANIZIRANJA INTEGRACIJA • usklađivanje organizacijskih procesa i dijelova usmjerenjem na viziju, misiju i poslovne ciljeve • usklađivanje parcijalnih ciljeva sa globalnim ciljem