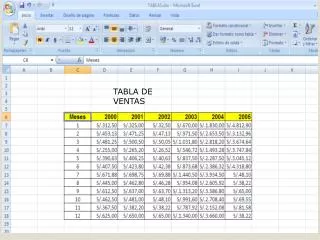

Download

1 / 26

410 likes | 1.33k Views

CUOTAS DE VENTAS. CUOTAS DE VENTAS. Definición:. Es la asignación de ventas, el objetivo de un vendedor en un período determinado de tiempo Metas cuantitativas específicas. CUOTAS DE VENTAS. Bases:. Pronósticos de Ventas Costos de Ventas Potencial de Ventas. Condiciones:. Asequibles

E N D

CUOTAS DE VENTAS Definición: Es la asignación de ventas, el objetivo de un vendedor en un período determinado de tiempo Metas cuantitativas específicas

CUOTAS DE VENTAS Bases: Pronósticos de Ventas Costos de Ventas Potencial de Ventas Condiciones: Asequibles Realistas

CUOTAS DE VENTAS PASOS: Pronósticos de Ventas Costos de Ventas Cuotas de Ventas Actividades de Ventas Éxito en Ventas =

CUOTAS DE VENTAS EL PROPÓSITO DE LAS CUOTAS • Proporcionar metas e incentivos • Evaluar el desempeño • Controlar las actividades de los vendedores • Descubrir fortalezas y debilidades en la estructura de ventas • Mejorar la eficacia del plan de compensación • Control de los gastos de ventas

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 1. Proporcionar metas e incentivos • Los vendedores por naturaleza son competitivos • Los vendedores quieren una cifra que les permita distinguir el éxito del fracaso • Debe ser realista y asequible para que sea motivacional

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 2. Evaluar el desempeño • La cuota proporciona al vendedor una meta hacia la cual apuntar, y al Gerente un medio para medir el desempeño. • Ayuda en la toma de decisiones

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 3. Controlar las actividadesde los vendedores • Permiten dirigir y controlar las actividades de la fuerza de ventas. • Los vendedores son responsables de sus “actividades”. • Visita a un número de cuentas al día • Nuevas cuentas al día • Número de demostraciones

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 4. Descubrir fortalezas y debilidades en la estructura de ventas Si las ventas están alejadas de la cuota o se rebasan con facilidad se debe revisar las causas. Si es una fortaleza => Realzarlas Si es una debilidad => Rectificarlas

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 5. Mejorar la eficacia del plan de compensación • En algunas compañías los vendedores deben rebasar las cuotas antes de que puedan recibir alguna comisión. • La comisión es ilimitada. • Ejemplo: Cuota de 250.000 con 8% de comisión por encima de la cuota. • 270.000 - 250.000 = 20.000 x 0.08 1.600 de comisión • Bonos otorgados sobre el 100% de la cuota • Ejemplo: Bono de 3.000 dólares por una cuota de 250.000.

EL PROPÓSITODE LAS CUOTAS CUOTAS DE VENTAS 6. Control de los gastos de ventas • Se diseñan para mantener los costos de ventas al mínimo: • Comidas • Viajes • Hospedajes • Gastos de Representación • Se busca mayor utilidad • Obliga a tratar con prospectos “casi” seguros

CUOTAS DE VENTAS CLASES DE CUOTAS • Cuotas de volumen de ventas. 1.1Volumen de ventas en pesos. 1.2 Volumen de ventas en unidades. 1.3 Volumen de ventas en puntos. Dependen de la naturaleza, de la industria y del producto.

CUOTAS DE VENTAS CLASES DE CUOTAS 1. CUOTAS DE VOLUMEN DE VENTAS • Son las más comunes • Estas a la vez son las expectativas de la gerencia del nivel de desempeño mínimo para un periodo. • Se establecen para: • Un área geográfica - Una línea de productos • Clientes específicos • Son claves para productos nuevos

CUOTAS DE VENTAS CLASES DE CUOTAS 1.1Volumen de ventas en Pesos • Aplica para venta de muchos productos (diferentes) • Se entienden con facilidad • Son más fáciles de administrar • Se trabaja como una cifra total para todos los productos • Facilita el ajuste de un año a otro

CUOTAS DE VENTAS CLASES DE CUOTAS 1.2Volumen de ventas en unidades • Aplica para: • Venta de pocos productos (poca variedad) • Productos con precios de fácil / rápida variación (petróleo)

CUOTAS DE VENTAS CLASES DE CUOTAS 1.3Volumen de ventas en puntos

CUOTAS DE VENTAS BASES PARA ESTABLECER CUOTAS DE VOLUMEN DE VENTAS • Experiencia pasada de ventas • Cuotas que establecen los vendedores

CUOTAS DE VENTAS BASES PARA ESTABLECER CUOTAS DE VOLUMEN 1. Experiencia pasada de ventas • El método más sencillo • Promedio • Algunos creen que el desempeño anterior es mejor que la cuota • Este método supone que las ventas futuras dependen de las pasadas • Esto lleva a pensar que se seguirán cometiendo los errores anteriores. • Posiblemente no se explotará el potencial real del territorio

CUOTAS DE VENTAS BASES PARA ESTABLECER CUOTAS DE VOLUMEN 2. Cuotas que establecenlos vendedores • Los vendedores están más cerca del merado y por lo tanto se piensa que son los que conocen más sobre su potencial • No se puede esperar que los vendedores establezcan cuotas realistas y responsables por sí mismos

CUOTAS DE VENTAS 2. CUOTAS FINANCIERAS 2.1 Cuotas de margen bruto o utilidades netas 2.2 Cuotas de gastos 2.3 Cuotas de actividad 2.4 Cuotas combinadas

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.1Cuotas de margen bruto o utilidades netas • Señalan a los vendedores que prefieren el logro de una gran utilidad a un gran volumen de ventas. • Los vendedores de altos volúmenes tal vez no sean los mejores representantes de ventas para lograr las ventas de la compañía.

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.1Cuotas de margen bruto o utilidades netas

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.2Cuotas de gastos • Se establecen para concientizar a los vendedores sobre los costos que se involucran en sus esfuerzos de ventas. • Métodos: • Relacionar el reembolso de gastos directamente con el volumen de ventas o el plan de compensación. • Ejemplo: Se puede permitir el 5% de las ventas para los gastos, si gastan más, se descuenta de la compensación.

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.3Cuotas de actividad • Pasos: • Determinar cuáles son las actividades más importantes del vendedor • Investigar cuánto toma llevar a cabo estos deberes. • Establecer una meta de nivel de desempeño, que por lo general se expresa como una frecuencia. CLASES COMUNES DE CUOTAS DE ACTIVIDAD Número de prospectos que se visitaron Número de demostraciones que se hicieron Número de exhibiciones que se armaron Número de visitas de servicio que se hicieron Número de nuevas cuentas que se establecieron Número de sesiones de capacitación impartidas a distribuidores

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.4Cuotas combinadas • Se usan cuando la gerencia quiere controlar el desempeño tanto de las actividades de ventas como de las de no ventas. • Estas cuotas por lo general usan puntos como una herramienta de medición

CUOTAS DE VENTAS CUOTAS FINANCIERAS 2.4. Cuotas combinadas