Download

1 / 18

300 likes | 829 Views

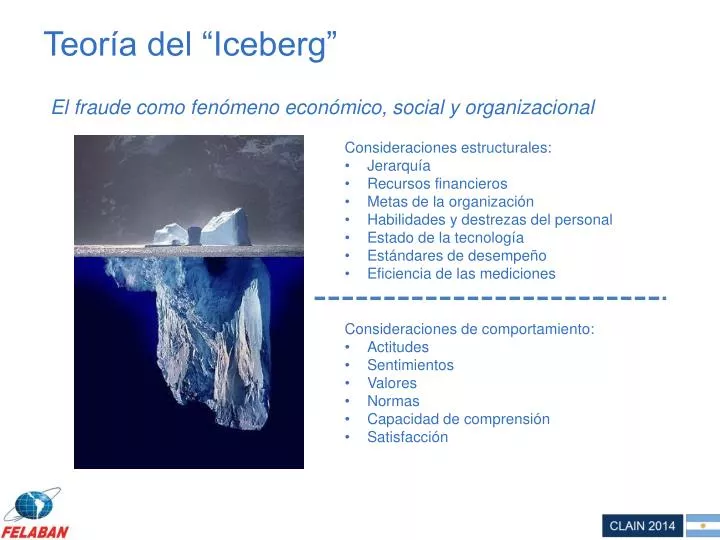

Teoría del “Iceberg”. El fraude como fenómeno económico, social y organizacional. Consideraciones estructurales: Jerarquía Recursos financieros Metas de la organización Habilidades y destrezas del personal Estado de la tecnología Estándares de desempeño Eficiencia de las mediciones.

E N D

Teoría del “Iceberg” El fraude como fenómeno económico, social y organizacional • Consideraciones estructurales: • Jerarquía • Recursos financieros • Metas de la organización • Habilidades y destrezas del personal • Estado de la tecnología • Estándares de desempeño • Eficiencia de las mediciones • Consideraciones de comportamiento: • Actitudes • Sentimientos • Valores • Normas • Capacidad de comprensión • Satisfacción

Fraude Interno - Factores La Teoría del Triángulo del Fraudede Donald R. Cressey sobre losfactores que contribuyen a cometer un fraude Interno. ! Riesgo de Fraude Actitud / Racionalización del fraude 15% Fuente: Donald R. Cressey

Fraude Externo En los 2 últimos años, el 17% de las organizaciones reportaron que fueron inducidas a realizar soborno y el 22%, que sus organizaciones perdieron oportunidad de negocio frente a un competidor que se cree sí pagó un soborno. El fraude de adquisiciones de bienes o servicios ocurre durante el proceso de pagos en casi la mitad de sus instancias (43%). Fuente: GECS 2014 - PriceWaterhouseCoopers

El Perpetrador del Fraude 77% - Masculino 40% - Tiene entre 31 a 40 años 35% - Tiene educación universitaria 29% - Trabaja entre 3 a 5 años en la empresa Fuente: GECS 2014 - PriceWaterhouseCoopers

El Costo del Fraude Fuente: Report to the Nations 2012 - ACFE

Después de años de quejas de las empresas estadounidenses porque la estricta legislación de ese país deja a sus operaciones internacionales en desventaja competitiva, un creciente número de gobiernos está tomando medidas contra las compañías que sobornan a funcionarios de otros gobiernos. Canadá, Brasil y China figuran entre la más de una decena de países que en los últimos cuatro años han dado pasos para hacer frente al soborno de funcionarios extranjeros. Australia reforzó el año pasado la supervisión de su ley anti soborno y Colombia se sumó a una convención internacional para eliminar la corrupción en las transacciones comerciales internacionales. Los intentos de estos países por hacer cumplir la ley más allá de sus fronteras podrían dificultar las operaciones de algunas multinacionales. No obstante, hay compañías que ven con buenos ojos la tendencia, ya que vuelve a los países más transparentes. "Si los gobiernos fortalecen o hacen más estrictas sus leyes, es algo beneficioso para nosotros", dijo Heinrich Hiesinger, presidente ejecutivo de ThyssenKrupp AG, conglomerado alemán de siderurgia e ingeniería. "Hay una mayor probabilidad de que compitamos en igualdad de condiciones". Los reguladores estadounidenses también buscan agresivamente alcanzar acuerdos extrajudiciales con empresas de otros países. EE.UU. obtuvo el año pasado compromisos por cerca de US$400 millones de la petrolera francesa Total SA y más de US$250 millones de la empresa suiza de servicios petrolíferos Weatherford International. Este año, la japonesa Marubeni Corp. prometió pagar US$88 millones por supuestas violaciones a la ley de Prácticas Corruptas en el Extranjero (FCPA, por sus siglas en inglés). Esta ley de 1977 prohíbe sobornar a funcionarios de otros países para conseguir negocios y permite a los reguladores de EE.UU. llevar a la justicia a las compañías extranjeras con lazos con el país, aunque esos vínculos se limiten al uso de cuentas bancarias o de correo en EE.UU. El mayor acuerdo extrajudicial al que llegó EE.UU. fue el pago de US$800 millones por el conglomerado alemán Siemens AG en un caso de soborno de 2008. Siemens y Marubeni se declararon culpables de infringir la ley de EE.UU., mientras que Total accedió a un acuerdo de judicialización diferida. Weatherford prometió mantener un monitor independiente durante 18 meses.

Si bien las acciones de los reguladores de EE.UU. se han reducido en los últimos dos años (nueve casos en 2013, frente a 16 en 2011), el total de pagos recaudados por acuerdos extrajudiciales con empresas subió 43% en este período para llegar a US$720 millones, según Mike Koehler, profesor de derecho de la Universidad del Sur de Illinois que sigue de cerca estos datos en su sitio web FCPA Professor. Empresas como General Electric Co., Lockheed Martin Corp. y Boeing Co. tuvieron un rol protagónico en los esfuerzos por crear una convención internacional para sujetar a los competidores extranjeros a reglas similares, según Fritz Heimann, fundador del grupo anti soborno Transparencia Internacional, que fue abogado de General Electric hasta finales de los 90. La convención, firmada en 1997 por la Organización para la Cooperación y el Desarrollo Económico, estableció estándares para criminalizar los sobornos de funcionarios extranjeros y ha sido ratificado por 40 países, el más reciente de ellos Colombia en 2013. Una convención de Naciones Unidas de 2003 para atacar la corrupción ha sido firmada por 170 países. Un creciente número de países están reforzando ahora sus esfuerzos regulatorios. Brasil aprobó en julio pasado una ley que impone multas de hasta 20% de los ingresos anuales a las empresas condenadas por sobornar a funcionarios locales y extranjeros. Las autoridades brasileñas trabajan ahora con EE.UU. para determinar si Embraer SA, una de las compañías de mayor perfil de Brasil y uno de los principales fabricantes de aviones comerciales del mundo, sobornó a funcionarios de la República Dominicana por un contrato de US$90 millones para proveer a las fuerzas armadas del país con aviones de combate. Embraer dijo que coopera con las autoridades, pero no hizo más comentarios. Pese a estos avances, competir en igualdad de condiciones sigue siendo una meta distante para las empresas occidentales. China, que adelanta una campaña de alto perfil para erradicar la corrupción en el país, reformó su legislación en 2011 para hacer ilegal el soborno de funcionarios de otros países a cambio de beneficios comerciales "inapropiados". Pero no está claro qué se considera inapropiado y esta parte de la ley aún tiene que ser puesta a prueba. India e Indonesia han propuesto medidas para abordar los sobornos fuera de sus fronteras, pero los observadores dudan que vayan a rendir frutos. "Es un avance, pero no la perfección", dijo Andrew White, director ejecutivo de la Cámara de Comercio de EE.UU. Fuente: Wall Street Journal de las Américas

Definición y Tipos de Fraude Contable • “Acto intencional por parte de uno o más individuos de la administración de la organización, empleados o terceras partes que da como resultado la presentación errónea de los estados financieros en detrimento o beneficio de la organización”. • Tipos: • Ingresos ficticios. • Representaciones inapropiadas o incorrecta valuación de transacciones, activos, pasivos o ingresos, costos y gastos. • Estimaciones inapropiadas de pasivos. • Pasivos y gastos escondidos. • Cambios contables. • Manipulación, alteración o falsificación de registros o documentos. • Registros de transacciones sin soporte. • Descuido intencional de los registros o revelación de información significativa para mejorar las cifras en los estados financieros. • Mala aplicación de políticas contables.

Esquemas de Fraudes en Estados Contables • Inapropiado reconocimiento de ingresos – sustancia vs. forma. • Reconocimiento de ingresos en períodos inapropiados. • Inapropiado tratamiento de ciertas transacciones de ventas. • Inapropiado reconocimiento de ingresos – porcentaje de concreción. • Inadecuado reconocimiento de partes vinculadas en las transacciones. • Inadecuada valuación de activos. • Inapropiado diferimiento de costos y gastos.

Posibles errores y/u omisiones en la migración de Sistemas (Fraudes) • Débiles procesos de pruebas o certificaciones. • Falta de comunicación por parte de los involucrados en la notificación de errores en las pruebas efectuadas. • Falta de supervisión a cuentas sensitivas. • Manipulación de información de forma manual. • Información contable inoportuna que limita la identificación de incidencias en los procesos. • No contar con un plan de contingencia alterno. • Control de Calidad. • Control de implementación de versiones.

Políticas Clave en las Organizaciones • Código de Ética. • Política de Conflicto de Intereses. • Política contra el Fraude Interno. • Política sobre la notificación de Irregularidades, infracciones y faltas de conducta. • Directrices para la concienciación sobre el fraude y su prevención. • Sistema Antifraude

Medidas Complementarias • Buzón de denuncias. • Mapa de riesgos de fraude. • Establecimiento del órgano de gobierno con autoridad. • Definición de tipologías de fraude utilizadas. • Revisión periódica de antecedentes del personal. • Monitoreo a empleados

Control Interno – Factor Crítico “Un buen Control Interno NO garantiza el éxito...PERO...Un mal Control Interno SI garantiza el fracaso.” • ¿Qué es el Control Interno? Conjunto de acciones desarrolladas por la Dirección y todo el personal de una entidad, destinado a proveer seguridad razonable sobre el cumplimiento de objetivos de la misma. • ¿Cuáles son los objetivos del Control Interno? • La eficacia y eficiencia en el uso de recursos • Elaboración adecuada y confiable de información contable (para uso interno y externo) • Cumplimiento de normas y regulaciones • Acompañamiento a las actividades en forma efectiva Fuente: COSO.ORG

Control Interno – Factor crítico COSO: TheCommittee of the Treadway Commission of the Sponsoring Organization es una iniciativa conjunta en 1992 de las siguientes organizaciones: COSO busca: “Proporcionar liderazgo de pensamiento a través de la creación de estructuras y orientaciones generales sobre la gestión del riesgo empresarial, el control interno y la disuasión del fraude diseñado para mejorar el desempeño organizacional, la gestión y reducir el alcance del fraude en las organizaciones”. COSO AICPA AAA FEI IMA IIA American Accounting Association Finantial Executives International Association of Accountants and Financial Professionals in Business American Institute of CPA’s Institute of Internal Auditors Fuente: COSO.ORG