Download

1 / 7

220 likes | 1.33k Views

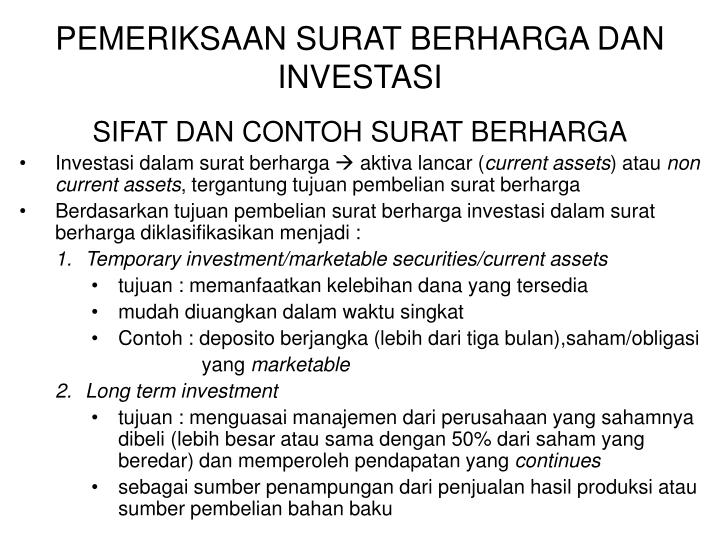

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI. SIFAT DAN CONTOH SURAT BERHARGA Investasi dalam surat berharga aktiva lancar ( current assets ) atau non current assets , tergantung tujuan pembelian surat berharga

E N D

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI SIFAT DAN CONTOH SURAT BERHARGA • Investasi dalam surat berharga aktiva lancar (current assets) atau non current assets, tergantung tujuan pembelian surat berharga • Berdasarkan tujuan pembelian surat berharga investasi dalam surat berharga diklasifikasikan menjadi : • Temporary investment/marketable securities/current assets • tujuan : memanfaatkan kelebihan dana yang tersedia • mudah diuangkan dalam waktu singkat • Contoh : deposito berjangka (lebih dari tiga bulan),saham/obligasi yang marketable • Long term investment • tujuan : menguasai manajemen dari perusahaan yang sahamnya dibeli (lebih besar atau sama dengan 50% dari saham yang beredar) dan memperoleh pendapatan yang continues • sebagai sumber penampungan dari penjualan hasil produksi atau sumber pembelian bahan baku

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI • Menurut PSAK No.1 hal.1.10 (IAI:2002) : • Surat berharga diklasifikasi sebagai aktiva lancar jika surat berharga direalisasi dalam jangka waktu 12 bulan dari tanggal neraca • jika lebih dari 12 bulan aktiva tidak lancar • Akuntansi untuk Investasi menurut PSAK No.13 hal.13.1 s.d. 13.2 dan 13.4 s.d. 13.6 (IAI:2002) : • Investasi aktiva yang digunakan untuk pertumbuhan kekayaan (accreation of wealth) melalui distribusi hasil investasi (bunga, royalti, deviden dan uang sewa), untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan • Investasi lancar investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki selama setahun atau kurang • Investasi Jangka Panjang investasi selain investasi lancar

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI • Nilai wajar (fair value) suatu jumlah yang dapat digunakan sebagai dasar pertukaran aktiva atau penyelesaian kewajiban antara pihak yang paham (knowledgeable) dan berkeinginan melakukan transaksi wajar • Nilai pasar jumlah yang dapat diperoleh dari penjualan suatu investasi dalam pasar yang aktif • Investasi yang memiliki pasar yang aktif nilai pasar digunakan sebagai indikator penetapan nilai wajar • Biaya perolehan investasi harga beli, komisi broker, jasa bank dan pungutan oleh bursa efek • Biaya perolehan investasi dari penerbitan saham atau surat berharga lain nilai wajar surat berharga yang diterbitkan (bukan nilai nominal atau par value)

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI TUJUAN PEMERIKSAAN SURAT BERHARGA • Untuk memeriksa apakah terdapat internal control yang cukup baik atas temporary dan long term investment • Untuk memeriksa apakah surat berharga yang tercantum di neraca, betul-betul ada, dimiliki oleh dan atas nama perusahaan (client) per tanggal neraca • Untuk memeriksa apakah semua pendapatan dan penerimaan dari surat berharga telah dibukukan dan uangnya diterima oleh perusahaan • Untuk memeriksa apakah penilaian (valuation) dari surat berharga sesuai dengan PABU di Indonesia (PSAK) • Untuk memeriksa apakah penyajian dalam Laporan Keuangan sesuai dengan PABU di Indonesia (PSAK)

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI PROSEDUR PEMERIKSAAN SURAT BERHARGA • Pelajari dan evaluasi internal control atas temporary dan long term investment (lihat Exhibit 10-1 contoh ICQ Surat Berharga) • Minta rincian surat berharga (saldo awal, penambahan, pengurangan dan saldo akhir) • Periksa phisik surat berharga yang dilakukan bersamaan dengan kas opname dan kepemilikannya • Cocokkan data dalam rincian dengan BAP phisik surat berharga • Periksa mathematical accuracy dari rincian surat berharga • Cocokkan saldo akhir dari rincian tersebut dengan buku besar • Lakukan vouching atas pembelian dan penjualan surat berharga, perhatikan otorisasi dan kelengkapan bukti pendukung

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI 8. Periksa perhitungan bunga dan dividen serta perpajakannya, apakah bunga/dividen yang diterima telah dibukukan 9. Periksa harga pasar surat berharga pada tanggal neraca. • Temporary investment berdasarkan mana yang paling rendah antara harga beli dan harga pasar • Long term investment berdasarkan harga beli 10. Diskusikan dengan manajemen jika ada perubahan tujuan pembelian surat berharga yang akan mempengaruhi klasifikasi surat berharga 11. Periksa subsequent event untuk memeriksa apakah ada transaksi sesudah tanggal neraca yang akan mempengaruhi klasifikasi surat berharga 12. Periksa apakah penyajiannya sesuai dengan PABU/PSAK 13. Tarik kesimpulan mengenai kewajaran saldo temporary & long term investment

PEMERIKSAAN SURAT BERHARGA DAN INVESTASI PENYAJIAN INVESTASI DI NERACA • Menurut PSAK No. 13 (IAI : 2002) • Investasi Lancar Dicatat berdasarkan : a) mana yang lebih rendah antara biaya perolehan dan nilai bersih yang, b) nilai pasar • Investasi Jangka Panjang Dicatat berdasarkan : harga perolehan (digunakan nilai pasar jika terdapat penurunan yang tidak bersifat sementara, penurunan sementara dibebankan pada laporan laba rugi) • Pemindahan investasi Investasi jangka panjang yang diklasifikasi sebagai investasi lancar, pemindahan dilakukan berdasarkan nilai tercata Investasi yang diklasifikasi lacar ke jangka panjang masing-masing harus dipindahkan pada metode terendah antara biaya dan nilai pasar, atau pada nilai pasar jika investasi tersebut sebelumnya dinyatakan pada nilai tersebut