Download

1 / 20

210 likes | 352 Views

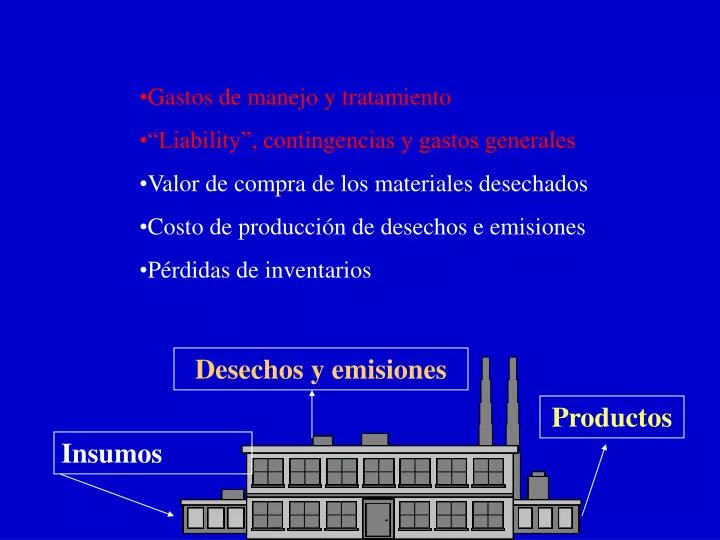

Gastos de manejo y tratamiento “Liability”, contingencias y gastos generales Valor de compra de los materiales desechados Costo de producción de desechos e emisiones Pérdidas de inventarios. Desechos y emisiones. Productos. Insumos. Tres Categorias de gastos…. Valor de materiales perdidos

E N D

Gastos de manejo y tratamiento • “Liability”, contingencias y gastos generales • Valor de compra de los materiales desechados • Costo de producción de desechos e emisiones • Pérdidas de inventarios Desechos y emisiones Productos Insumos

Tres Categorias de gastos… • Valor de materiales perdidos • Materiales perdidos, energía, trabajo, capital, etc. • Gastos en manejos y desechos • Manejo, cumplimiento con regulación, manejo y desechos, etc. • Gastos menos tangibles • Reducción en producción, reducción en calidad, imágen negativa, liability, riesgos, etc.

Pasos de Manufactura en PLS Company Mapa de flujo de materiales plastic film, aluminum film, adhesive solvent air emissions solvent air emissions INVENTORY printed plastic film printed laminated film plastic film, ink product SLITTING PRINTING LAMINATION solid scrap solid scrap solid scrap liquid waste ink to waste management to waste management

Manejo de desechos en PLS Company Mapa de flujo de materiales air emissions air emissions wwtp chemicals fresh water cleaner water to a nearby stream dirty scrubber water fuel and fuel additive WASTEWATER TREATMENT INCINERATOR solid scrap from printing, laminating, slitting steps liquid ink waste from printing step sludge ash OFF-SITE LANDFILL

Proyecto de reciclaje de desechos • PLS decidió usar desechos de materiales de impresión para las corridas de prueba y no usar material virgen • Redujo el uso de materiales y el monto de desechos generados • No requirió inversión alguna

Proyecto de camara de control de calidad(CC) • PLS decidió comprar e instalar un sistema de 3 cámaras para monitorear el sistema de calidad de la impresión durante su uso • Permiten a los operadores detectar errores de impresión mucho antes y parar las operaciones antes de que se genere mucho desecho • El sistema de camara CC cuesta US$105,000 para comprar e instalar

Costos Sin cambios QC Camara Ahorros Materiales de producción $2,913,792 $2,883,105 $30,687 Gastos de Incineración 16,690 10,004 6,686 Gasto tratamiento de aguas 2,722 1,632 1,090 Gastos en desechos $2,933,204 $2,894,741 Proyecto QC Cámara Ahorros $38,463

Proyecto QC CámaraAhorros adicionales Mejoras de planta a futuro Gasto estimado de mejoras a planta de tratamiento de agua en 3er año $150,000 Nuevo estimado de gasto $ 95,000 Savings in Future Upgrade Cost $ 55,000 *Lower upgrade cost was attributed to the reduction in required wastewater treatment capacity due to less generation of wastewater

QC Proyecto de Cámara Analisis Financiero(2) Indicadores de Ganancias Inversión $105,000 Vida del proyecto 5 años Taza de descuento 15% Plazo Repago del proyecto 2.7 años Valor actual del proyecto +18,981 Conclusión: el proyecto de QC Cámara es rentable

Como pueden las compañías crear “valor” sustentable • Desde la prespectiva del accionista lo siguiente es verdad: • El valor es creado cuando los beneficios exceden a los gastos • Ademas de los gastos directos existen costos de oportunidad. • Costos de oportunidad corresponden a los beneficios de las alternativas de inversión que no fueron seguidas

Que es el valor al accionista (Shareholder Value) • El valor actual de las ganancias futuras que los accionistas pueden esperar. • A menudo se iguala con la capitalización de mercado que es el numero que usan comunmente los mercados de capital para expresar “valor al accionista”. • El “valor” al accionista no es lo mismo que el valor de la empresa

Como podemos ser “verdes” y exitosos? • Solo actividades de protección ambiental que incrementan los ingresos pueden ser sustentables. • No todas las actividades ambientales de una empresa contribuyen al exito de la empresa. • La pregunta clave es : Que tipo de estrategia corporativa ambiental tiene beneficios sobre el “valor” económico de la empresa

Matris de “valor” al accionista. Source: Figge 2000; similar to: Ellipson 1996

Environmentalactivity Value Growth Duration (1) Revenue Growth (2) Operating Profit Margin Price Costs (2) (2) Regulatory conditions (1) “tied up” capital (2) Cost of capital (1) Partial Score Max (11) Green Procurement 0 0 0 -1 0 0 0 -2 Environmental Management Accounting System 0 0 0 1 1 0 0 3 Resource & Energy conservation 0 0 0 1 1 0 0 3 Waste Control * 0 0 0 1 1 0 0 3 Chemical Substance Management * 0 0 1 1 1 0 0 5 Product planning and design** 1 1 1 -1 0 -1 0 1 Product recycling 1/2 0 1 1 1 0 0 5 ½ Score 18 1/2 Environmental Shareholder Value Analysis – SONY (2001) *Focused on prevention and not control **Assumes successful R&D Dept. *** For reuse a raw material in product lines / not resale

Environmentalactivity Value Growth Duration (1) Revenue Growth (2) Operating Profit Margin Price Costs (2) (2) Regulatory conditions (1) “tied up” capital (2) Cost of capital (1) Score Max (11) EMS certification 0 1/2 0 0 1 0 0 2 Internal awards 0 0 0 0 0 0 0 0 “Encouraging care” * 0 0 0 0 0 -1 0 -2 Waste control** 0 0 0 1 1 -1 0 1 Water and Energy efficiency 0 0 0 1 1 0 0 3 Ecodesign 1 1 1 -1 0 -1 0 1 Management of chemical substances ** 0 0 0 1 1 1 0 1 Score 6 Environmental Shareholder Value Analysis – Phillips (2001) *Outreach & not marketing ** Combination of prevention & control

Que tipo de actividades ambientales corporativas aumentan el valor al accionista? • Que no se enfocan en capital; • Consumen pocos materiales • Incrementan las ventas • Expanden los márgenes de ganancias • Resguardan los flujos de financiamiento (reducen los riesgos sistematicos) • Incrementan el “valor” a largo plazo: anticipan costos y potencial de ganancias a futuro

Que riesgos “ambientales” existen para la instituciones financieras? Directos Indirectos Reputación

Impacto ambiental en las finanzas del prestamista • Gastos Consultor • Empleados en sector ambiente • Monitoreo ambiental monitoring • EMS \ SMA • Cambio a insumos menos contaminantes • Cambio a productos más verdes • Preferencia de mercados y competitividad • Responsabilidad por limpieza • Multas ambientales • Bajas en Producción • Permisologia ambiental • Inversiones para cumplir con leyes • Aumento de gastos operativos • Impuestos

Riezgos ambientales directos en prestamos activos • Banco es oficial de la compañía/ director sombra • Responsabilidad regulatoria • Cargos, asignaciones de responsabilidad a otros • Consultores ambientales • Prestamos con bancos multiples

Riesgos Indirectos • Debilidad en la capacidad de repago del prestamista como resutado de la ineficiencia en el manejo ambiental