Download

1 / 16

160 likes | 249 Views

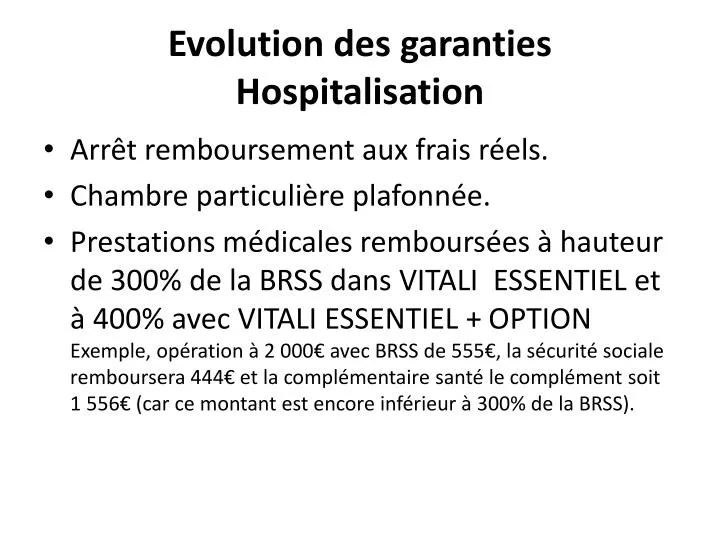

Evolution des garanties Hospitalisation. Arrêt remboursement aux frais réels. Chambre particulière plafonnée.

E N D

Evolution des garantiesHospitalisation • Arrêt remboursement aux frais réels. • Chambre particulière plafonnée. • Prestations médicales remboursées à hauteur de 300% de la BRSS dans VITALI ESSENTIEL et à 400% avec VITALI ESSENTIEL + OPTIONExemple, opération à 2 000€ avec BRSS de 555€, la sécurité sociale remboursera 444€ et la complémentaire santé le complément soit 1 556€ (car ce montant est encore inférieur à 300% de la BRSS).

Evolution des garantiesMise en place du tiers payantsoins externes • Le tiers payant hospitalier est mis en place • Edition des nouvelles cartes (01 juillet 2014) • Il n’y aura plus à avancer le coût du ticket modérateur pour une consultation ou pour passer des examens en milieu hospitalier.

Evolution des garantiesDentaire • Pas de changement dans VITALI ESSENTIEL,mais pour les prothèses et les implants : plafond annuel de remboursement 1 300€Année de référence = début d’adhésion • Taux de remboursement des prothèses diminué dans l’option, il passe de 450% à 350%, avec un plafond de 2 000€ • L’option n’offre plus une garantie supplémentaire pour les soins dentaires et le scellement prophylactique des sillons. Le taux de remboursement est de 200% de BRSS (identique au régime de base).Car les tarifs des dentistes sont encadrés par la sécurité .

Evolution des garantiesOptique • Réseau KALIVIA mis en avant pour cadrer les dépenses.Dans ce cas, il n’y a pas de reste à charge sur les verres. • Par contre, or réseau il peut y avoir un impact carplus de mini de remboursement, et abaissement des plafonds. • Le montant de la prise en charge de la monture n’est plus calculé sur un % du PMSS dans l’option, mais sur une valeur forfaitaire, comme pour le régime de base.

Evolution des Cotisations • Maintien de garantie OPTION et EXTENSION

OPTION au 01/01/2015 • AVANT le 01/07/2014, souscription à l’entrée dans VITALI ESSENTIELRésiliation possible après 1 an de cotisations, et dans ce cas il fallait attendre la nouvelle période triennale (janvier 2015).La loi ne nous permet pas de bloquer les salariés plus de 1 an dans l’option.Mais possibilité de n’autoriser la sortie qu’à la date anniversaire . • Au 1er janvier 2015, les salariés peuvent à nouveau s’engager dans l’option • Par contre s’ils résilient, ils ne pourront adhérer à nouveau qu’à l’issue du cycle qui suit le cycle dans lequel l’option a été interrompue (soit entre 3 et 5 ans après avoir résilié sa souscription à l’option). • si un salarié souscrit à l’option le 1er janvier 2015 et qu’il la résilie le 1er janvier 2016, il devra attendre le 1er janvier 2021 pour pouvoir de nouveau souscrire à l’option. • Il ne sera plus possible de souscrire à l’option en fonction du changement de sa situation de famille. Un salarié qui a fait le choix de ne pas souscrire à l’option pour lui-même ne pourra plus adhérer à l’option quand sa situation de famille change. Il devra assumer son choix de non souscription, au même titre que les salariés qui ne voient pas leur situation de famille changer. Cela répond clairement à la mutualisation • Par contre, il ne lui est pas interdit de résilier s’il a souscrit l’option.

Si personne ne signe • Les cotisations ne bougeront pas • Les prestations baisseront fortement