Download

1 / 24

240 likes | 399 Views

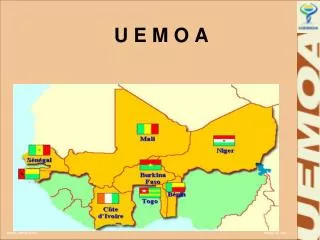

U NION E CONOMIQUE ET M ONETAIRE O UEST A FRICAINE. DEMARCHE ET ENJEUX DE L’HARMONISATION DU CADRE JURIDIQUE COMPTABLES ET STATISTIQUE DES FINANCES PUBLIQUES DANS L’ESPACE UEMOA ----------- Présentation de Monsieur Abdou TAHIROU, Directeur des Finances publiques et de la Fiscalité Intérieure

E N D

UNIONECONOMIQUEETMONETAIREOUESTAFRICAINE DEMARCHE ET ENJEUX DE L’HARMONISATION DU CADRE JURIDIQUE COMPTABLES ET STATISTIQUE DES FINANCES PUBLIQUES DANS L’ESPACE UEMOA ----------- Présentation de Monsieur Abdou TAHIROU, Directeur des Finances publiques et de la Fiscalité Intérieure à la Commission de l’UEMOA Mali Bénin Burkina Faso Niger Côte-d'Ivoire Sénégal Guinée-Bissau Togo

PLAN DE PRESENTATION Le Processus d’adoption des nouvelles Directives B. Les principales innovations de la réforme La responsabilisation des gestionnaires D. L’information du citoyen E. Le calendrier de mise en œuvre des réformes F. Le programme d’appui aux réformes

Processus d’adoption des nouvelles Directives Processus de la réécriture des directives du cadre harmonisé des finances publiques ( Février 2008) 2 missions circulaires 4 réunions du Comité Technique Ad’ hoc 4 réunions du Comité de Suivi sur les avant-projets de directives Banque Mondiale BAD Réunion 4 du Comité de suivi Ouagadougou, du 11 au 15 mai 2009 = Adhésion des Etats membres et des partenaires techniques aux orientations et au contenu du projet de Directive FMI Fondationpour le Renforcement des Capacités en Afrique AFRITAC l’adoption par le Conseil des Ministres de la Directive portant Code de transparence dans la gestion des finances publiques

Principales innovations de la réforme Passage d’une logique de moyens à une logique de résultats LOGIQUE DES MOYENS les règles encadrant la formulation des budgets des Etats se focalisaient sur le volume des moyen consacrés à l’action de pouvoirs publics les crédits étaient articulés et présentés selon l’organisation administrative (« service ou ensemble de services ») le vote parlementaire se concentrait sur la reconduction des dotations précédentes (« services votés») l’autorisation des nouvelles dépenses (mesures nouvelles) par ministère

Principales innovations de la réforme (suite) Passage d’une logique de moyens à une logique de résultats LOGIQUE DES RESULTATS Résultats concrets attendus de la mobilisation et de l’utilisation des moyens financiers Amélioration de l’efficacité de la dépense Cadre logique • des objectifs à atteindre • des indicateurs de performances • des résultats attendus • des moyens nécessaires à mobiliser pour l’atteinte de ces objectifs. Réforme budgétaire Orientation de la gestion vers des résultats prédéfinis concrets Réforme de l’organisation et des modes de fonctionnement

B. Principales innovations de la réforme (suite) Réforme des modes de gestion Réforme budgétaire Pilotage des crédits budgétaires et de l’action de l’Etat MINISTRES Acteur central: Responsable de programme • Elabore la stratégie du programme • Définit objectifs et indicateurs de résultats • Est ordonnateurs délégués/ secondaires • Organise le nouveau dialogue de gestion • Nouveau dialogue de gestion • Formulation et actualisation des objectifs et des indicateurs • Répartition des crédits et des emplois • Préparation du rapport annuel de performance et des projets annuels de performance (PAP)

B. Principales innovations de la réforme (suite) Principe de fongibilité des crédits Lesgestionnaires ont une autonomie accrue pour la mise en œuvre des programmes dont ils ont la charge. L’ordonnateur a autorité pour l'affectation des crédits votés à l'intérieur de cette enveloppe globale: il est libre de les redéployer par nature dans le respect de certaines Contraintes : Crédits de personnels peuvent abonder les crédits de biens et services, de transfert et d’investissement crédits de biens et services ainsi que les crédits de transfert peuvent abonder les crédits d’investissement

B. Principales innovations de la réforme (suite) Déconcentration de l’ordonnancement Réforme budgétaire Gestion axée sur les résultats • Corollaire du développement • des responsabilités des • gestionnaires des crédits budgétaires • Réponse à l’engorgement de la • chaine de la dépense Principe de déconcentration de l’ordonnancement Instaure Tous les Ministres et Présidents d’institution sont ordonnateurs des crédits budgétaires de leur administration • Exercice d’un suivi amélioré de la dépense et de l’utilisation des crédits • Exercice d’un contrôle approprié Mise en place de systèmes de gestion intégrés permettant de suivre l’ensemble des dépenses Création et développement du réseau des contrôleurs financiers auprès des Ministres sectoriels et des Présidents d’institutions

B. Principales innovations de la réforme (suite) Compétences du Ministre des Finances Réforme budgétaire Ministre des Finances Pouvoir de régulation budgétaire Instrument de maîtrise de l’exécution des dépenses pour assurer le respect du plafond de dépenses et/ou prévenir une détérioration de l’équilibre budgétaire Pouvoir de contre-expertise des projets de loi ou de décret sectoriels Ordonnateur principal unique des recettes du budget de l’Etat

B. Principales innovations de la réforme (suite) Les responsabilités du gouvernement Elaboration de la loi de finances Exécution de la loi de finances Débat instauré au cours duquel DPBEP+DPPD présenté aux parlementaires: offre des indications sur les choix et objectifs du Gouvernement. Ainsi il dispose d’une vision exhaustive des demandes de crédits. La budgétisation en base zéro permet exercice de compétences de contrôle sur CP et AE. Parlement destinataire de tous les mouvements règlementaires pris par le Gouvernement en modification de l’autorisation budgétaire initiale ainsi que d’un rapport trimestriel sur l’exécution budgétaire

B. Principales innovations de la réforme (suite) Elément fondamental Programmation pluri annuelle La programmation pluri annuelle Réforme budgétaire • intégrer l’action de l’Etat dans un cadre de moyen terme • considérer, dès la formulation du budget, les impacts financiers des • décisions publiques annuelles sur • les exercices suivants IMPOSE l’élaboration de documents de cadrage pluriannuels pour justifier les choix budgétaires de la loi de finances de l’année. Ces documents présentent l’évolution à moyen terme (trois ans au minimum) des dotations de la loi de finances et leurs impacts sur l’équilibre général des finances publiques

B. Principales innovations de la réforme (suite) Le renforcement de la transparence Mise en œuvre de la GAR • de renforcer la compréhension du budget par les acteurs externes à l’administration : le Parlement et les citoyens notamment PERMET • aux Parlementaires et aux citoyens d’appréhender la dépense publique dans son ensemble (budget de l’Etat mais également collectivités locales, établissements publics, entreprises publiques) • d’apprécier plus aisément les choix budgétaires et les priorités du • Gouvernement • au Parlement de se prononcer sur • les stratégies ministérielles et les • objectifs des politiques publiques en • plus des crédits budgétaires. • de renforcer l’information des • parlementaires par une documentation • budgétaire améliorée et complète

B. Principales innovations de la réforme (suite) Le rôle accru du Parlement Justification de l’intégralité des crédits dépôt de la loi de règlement • Le Gouvernement est tenu d’expliquer et de justifier l’utilisation de l’intégralité des crédits sollicités à travers une analyse du coût des politiques publiques • La réforme instaure en amont du dépôt du projet de loi de finances de l’année n+1 au Parlement, un débat au cours duquel le DPBEP est présenté • vision exhaustive des demandes de crédits • La Directive portant lois de finances rend obligatoire la communication périodique au Parlement et à la Cour des comptes des modifications apportées par l'exécutif et qui concernent : les transferts et les virements de crédits ; les décrets de répartition des crédits globaux de la dotation pour dépenses accidentelles et imprévisibles ; les décrets d’avances ; • le décret annuel de report ;les arrêtés d’annulation de crédits • La loi de règlement constate les résultats financiers de chaque année civile et approuve les différences entre les résultats et les prévisions de la loi de finances correspondante • Le Parlement sollicite l’expertise de la Cour des comptes, pour certains contrôles comme la loi de règlement. • Le Parlement effectue un contrôle budgétaire à l’occasion du vote de la loi de finances de l’année et des lois de finances rectificatives • Il a la possibilité de demander des informations ou de mener des investigations sur place

B. Principales innovations de la réforme (suite) Le rôle accru de la Cour des comptes Comptables publics Compte de gestion Contrôle juridictionnel Elargit les compétences Cour des comptes Réforme budgétaire rôle d’appui au Parlement renforcé • Directive portant lois de finances rend obligatoire la communication périodique au Parlement et à la Cour des comptes des modifications apportées par l'exécutif à la loi de finances. • L’article 97 dispose que la Cour des comptes juge les comptes des comptables publics et se prononce sur la qualité de la gestion des ordonnateurs. • L’article 75 étend les compétences de la Cour des comptes qui peut désormais contrôler la qualité de la gestion des administrations • L’article 13 habilite la cour des comptes à contrôler les résultats des programmes et en évaluer l'efficacité, l'économie et l'efficience • Elle contrôle le système de contrôle interne et le dispositif de contrôle de gestion mis en place par le responsable de programme.

C. La responsabilité des gestionnaires Directive portant règlement général sur la comptabilité publique ( Article 14) Responsabilité des ordonnateurs Réforme budgétaire Ordonnateur renvoie aux dispositions de la Directive 06/2009 portant lois de finances RESPONSABILITES Disciplinaire, pénale et civile Titre sur la responsabilité des ordonnateurs: Directive 06/2009 portant lois de finances • Article 76 : responsabilité politique des membres du Gouvernement et des présidents des institutions constitutionnelles dont la mise en œuvre relève des constitutions et des lois nationales • Article 77 contenu identique à celui de l’article 14 de la Directive 07/2009; la Cour des comptes peut aussi intervenir pour que soient mises en œuvre des sanctions en cas de fautes de gestion ; • Toute ordonnance de paiement, tout mandat de paiement ou toute délégation de crédits ne peut être présenté à la signature de l’ordonnateur qu’après avoir été soumis au visa du Contrôleur financier ou de son délégué. • Article 78 traite des personnes publiques susceptibles de gérer ou de s’immiscer dans la gestion d’une entité publique • Article 80 énumère les cas susceptibles de constituer des fautes de gestion sanctionnées par la Cour des comptes

C. La responsabilité des gestionnaires (suite) Directives N° 06/2009 et 07/2009 Responsabilité des contrôleurs financiers Réforme budgétaire Contrôleur Financier RESPONSABILITES Disciplinaire, pénale et civile • Directive n° 06/2009, Article 79 : • responsabilités aux plans disciplinaire, pénal et civil; • passibles des sanctions de la Cour des comptes. • Directive n° 07/2009, Article 92: • Le Contrôleur financier est personnellement responsable des contrôles portant sur la disponibilité des • crédits, sur la vérification des prix par rapport à la mercuriale en vigueur et, au titre de la validité de la • créance, sur l’exactitude des calculs de liquidation de la dépense.

C. La responsabilité des gestionnaires (suite) Directives N° 06/2009 et 07/2009 ( pas d ’éléments nouveaux dans la mise en jeu de la responsabilité des comptables) Responsabilité des comptables publics Réforme budgétaire Comptables publics RESPONSABILITES Disciplinaire pénale, civile et pécuniaire • Responsabilité de la manipulation et de la conservation des fonds publics • Responsabilité personnelle et pécuniaire des comptables publics ( porte sur leurs biens personnels • Leur patrimoine est directement engagé en cas de faute de gestion • Ils doivent prêter serment avant leur entrée en fonction • Ils sont tenus d’apporter des garanties pour couvrir, en tant que de besoin, les risques inhérents à la manipulation et à la détention de deniers publics.

D. L’information du citoyen La publicité des opérations financières publiques Les citoyens sont clairement et régulièrement informés de tout ce qui concerne la gouvernance et la gestion des fonds publics DROIT DE REGARDdes citoyens sur les ressources mises à disposition Les textes relatifs à la fiscalité sont lisibles et compréhensibles. Une INFORMATION large, régulière et approfondie sur la fiscalité et ses évolutions est faite au bénéfice des contribuables Le cadre économique Le gouvernement établit et publie un RAPPORT sur les perspectives d’évolution des finances publiques à long terme appréciation de leur soutenabilité Le gouvernement publie les INFORMATIONS détaillées sur le niveau et la composition de son endettement interne comme externe

D. L’information du citoyen (suite) L’information du public Diffusion des informations via un calendrier au début de chaque année Information régulière des citoyens sur les grandes étapes de la procédure budgétaire, leurs enjeux économiques, sociaux et financiers Participation de tous les acteurs de la société civile à la diffusion des informations + débat public sur la gestion des finances publiques L’intégrité des acteurs Mise en place de règles déontologiques claires et connues afin de régir le comportement des agents de l’Etat. Un code de déontologie est établit par le Parlement Protection par la loi, des administrations financières, fiscales et douanières de toute influence politique Précision des conditions et du périmètre d’application du principe de déclaration de patrimoine des détenteurs de l’autorité publique, définition des infractions et sanctions de tout enrichissement illicite

D. L’information du citoyen (suite) L’intégrité des acteurs ( suite) Dessanctions sont prévues à l’encontre de tous ceux qui ont à gérer des deniers publics Vérification des compétences techniques, aptitudes professionnelles et garanties déontologiques présentées avant nomination ou affectation dans un poste comportant des responsabilités financières. Les procédures et les conditions d’emploi dans la fonction publique sont fixées par la loi Définition par le présent Code pour l’ensemble des administrations de conditions de transparence, de sincérité et de contrôle. Ce sont les mêmes qui sont établis dans le cadre des budgets et comptes des institutions et organes constitutionnels

E. Calendrier de mise en œuvre Transposition des Directives le 31 décembre 2011au plus tard Application des dispositions des Directives le 31 décembre 2017 au plus tard Application intégrale du principe de la constatation des droits et obligations et de la tenue de la comptabilité patrimoniale Délai supplémentaire de 2 ans à compter du 1er janvier 2018 au 31 décembre 2019

F. Programme d’appui aux réformes Conseil des Ministres 26 Juin 2009, Dakar Adoption des directives du cadre harmonisé des finances publiques Mise en place programme d’appui aux réformes du cadre harmonisé des finances publiques Décision du 17 décembre 2009 • Composantes du Programme : • Dissémination et communication sur les nouvelles Directives • Formations générales et techniques sur le contenu des Directives • Transposition des structures nationales de pilotage des réformes des finances publiques • Suivi et évaluation pour s’assurer de la transposition effective • Adaptation et renforcement des systèmes d’information • Mise en œuvre des réformes

F. Programme d’appui aux réformes (suite) • Le PAFP a également défini le rôle des différents acteurs: • la Commission de l’UEMOA tient le rôle essentiel d’intégrateur des systèmes de gestion des finances publiques; • les structures nationales de pilotage des réformes des finances publiques, sont responsables dans chaque Etat membre du suivi du programme, des actions d’information et de communication sur ces nouvelles Directives; • Il est attendu des partenaires au développement un appui technique et financier pour la bonne implantation des nouvelles Directives de l’UEMOA. www.uemoa.int www.izf.net

MERCI DE VOTRE AIMABLE ATTENTION